我们在日常生活中,其实常会自觉不自觉的利用到杠杆,购买大件昂贵的物品:比如利用银行贷款买汽车,买房,买游艇,或投资物业,甚至借贷来进行Flip House等。那么美国寿险可以利用信贷杠杆来购买作为退休基金吗?风险压力测试效果怎么样?

来自RFN,专业从事保单融资项目,有着20多年从业经验的资深寿险经纪 Jim,向insurGuru©️保险学院投稿分享了他的经验。下面是正文:

什么是杠杆?

我们在日常生活中,其实常会自觉不自觉的利用到杠杆,购买大件昂贵的物品:比如利用银行贷款买汽车,买房,买游艇,或投资物业,甚至Flip House等。

选择保费融资,目的同样是为了最大化的杠杆效应。

如何使用杠杆和美国人寿保险保单来储备退休基金?

因此,使用上面相同的逻辑,我们可以将该保单作为贷款的唯一抵押品,向银行进行借贷,用信贷资金支付保费,从而购买到更大额度现金价值的人寿保险保单,这就是保费融资。这份保单中的现金价值,可用作免税的退休金来源。

如果杠杆和保单的结构都进行了正确的设计,保单中的现金价值会随着时间的推移进行累计,保单账户里的现金价值可以超过保费借贷融资的成本。

3比1的杠杆融资方案

一个典型的指数型保单保费融资方案如下:

- 投保人在头5年,每年支付50%的保费

- 借款方在头5年,每年支付另外50%的保费

- 从第6年到第10年,投保人无须支付任何保费

- 借款方从第6年到第10年,支付全额保费

- 到了第10年,投保人总共支付了全部保费的1/4

- 利率为 LIBOR + 1.75%~1.85%

insurGuru©️保险学院将在下一篇关于保单融资的专栏中,展示一份详细的保单案例。

保单融资的风险压力测试

我们在确定保费融资策略是否适合的时候,需要了解该策略在市场中的表现。压力测试的目的是评估“保单资产”和“保单贷款”的两个因素如何随着市场的变化而相互作用。

模拟这些压力条件的目的是帮助我们回答以下问题:

A.指数政策平均每年获得的利息能否超过贷款成本(使用历史中市场指数的实际例子)

B.如果出现未来经济大萧条,我的保单表现会怎样?

C.如果未来的利率与1980年代一样高,我的贷款成本会怎样?

D.还清贷款前需要多长时间借钱投入保单中?

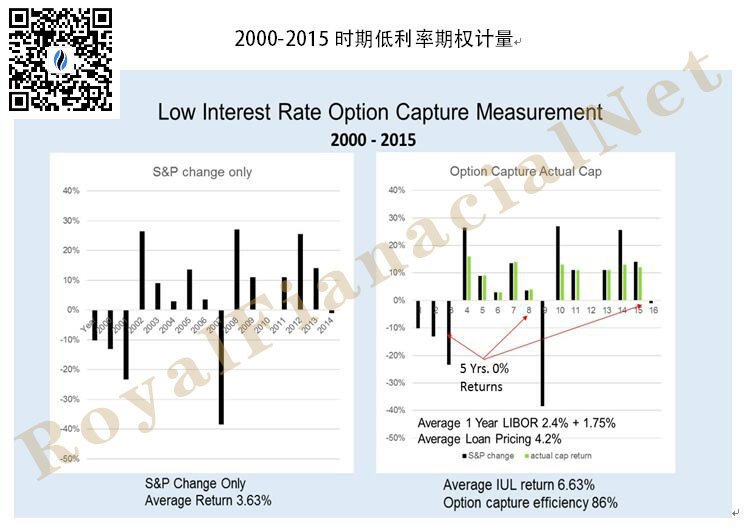

A. 2000~2015在这15年间, 从上面的图表中可以看出,我们可以连续使用银行资金15年 (平均的年利息等于2.4%+1.75%=4.15%), 保单收益每年平均6.63%, 大于每年向银行贷款的资金利息, 在第15年客户可以偿还贷款, 转为由客户自己完全拥有, 自由支配保单中的现金价值。

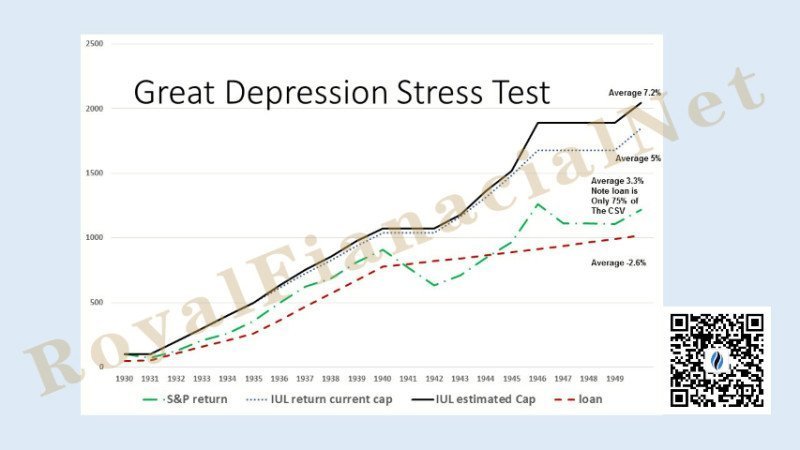

B. 我们接下来要做的就是隔离保单增长的严峻经济时期,看看这会对设计产生什么影响。 我们模拟了大萧条,因为从1930年到1935年,我们的保单只会有0%的增长。 如果我们看一下15年的时间范围,15年中有9年保单的收益会为0%。 所以我们问,与那段时间的借贷成本相比,这会怎样?

在查看此图表时,我们发现该保单最终已恢复,并且有足够的资金偿还贷款并获得额外的保单利益。这真实地告诉我们,即使在经济最萧条的期间内也不需要恐慌,因为历史告诉我们不管市场如何短暂上涨和下跌,但随着时间的推移,市场信心终会恢复。

在该测试中,我们使用了指数型保险险种,使用预测的利率和费率。 贷款利率采用了纽约和圣路易斯联储储备的平均值并加了+ 1.75%。

同时,因为较高的利率会有比较高的保单封顶Cap,我们使用了保单目前的Cap封顶值。 封顶值可能因产品或保单策略和其他复杂因素而异。 标准普尔收益率的计算只比较了标准普尔指数的变化,而没有计算分红。

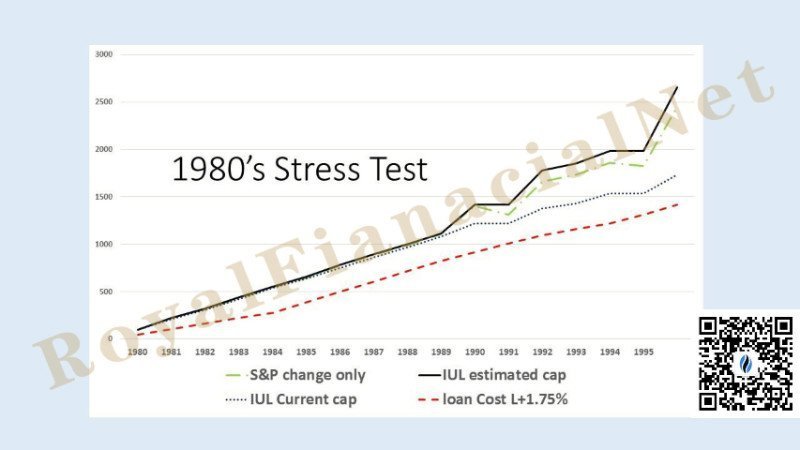

C.1980年的利率飙升

回顾过去,最糟糕的借钱时间是在20世纪80年代初期,当时借贷成本飙升至18%。 我们模拟的保单融资策略计划显示,在这段时期内也通过了压力测试。 该策略的保单现金值增长幅度,能够跟上当时较高的借贷成本,并最终超越借贷成本。

在观察上面图表时,我们发现该规划策略最终有足够的资金偿还贷款,并获得额外的保单利益。 在这个时间段里的压力测试告诉我们,虽然市场有上涨和下跌,但从长远的历史角度来看,随着时间的推移,市场总会恢复增长。

在观察上面图表时,我们发现该规划策略最终有足够的资金偿还贷款,并获得额外的保单利益。 在这个时间段里的压力测试告诉我们,虽然市场有上涨和下跌,但从长远的历史角度来看,随着时间的推移,市场总会恢复增长。

D.还清贷款前需要多长时间借钱投入保单中?

最后,由于市场的起伏波动,我们想知道需要涉及多长的时间,来规范波动的影响。 我们认为,一个成功的策略,至少需要15年的时间跨度。

尽管运行这些历史压力测试并不能保证将来会发生什么,但通过保费融资策略的模拟评估,表明在历史各个糟糕的经济时期,这个策略依然能够达到客户当初设立这个策略的目标。

我可以做保费融资吗?条件是什么?

以下是满足保费融资的条件,涉及保额范围,投保年龄范围,收入要求及相关权益等信息,仅供订阅用户账户参考。

文章总结

保单保费融资策略,是一个专业且强大的工具型金融策略,整个流程涉及银行部门、信托管理机构,法律服务机构、税务服务机构、金融保险公司以及人寿保险经纪人等多方的协作,复杂程度及专业化程度较高。但该策略如果使用正确,将会帮助投保人以同样的成本,撬动得到极高的利益和保障。如果读者符合保费融资基本条件,也有这方面的需求,请务必寻求专业人寿保险经纪人的帮助。

(>>>推荐阅读:保费融资进行家庭补充退休收入计划的优缺点对比及风险评测 )

美国人寿保险指南网 insurGuru©️保险学院将在接下来专栏中,继续进行保单融资实际案例的评测,也欢迎保险经纪人和行业理财顾问和我们联系探讨研究解决方案。

点击访问:美元资产配置融资案例分析(二):进行大额保单融资后,我能多拿多少钱?

(美国人寿保险指南网 编辑发布)