导语:社区人寿保险经纪在实际的工作中,遇到过以“便宜”为出发点的投保客户。

在一个自由的市场经济社会系统下,一方面我们有追求“性价比”的惯性,另一方面,又是品质和支付成本成正比的逻辑。在选购美国终身型保单这个非消费型的金融产品过程中,往往会诱发这两个惯性逻辑的潜意识冲突。

虽然对比过程中的数据会展示出,成本低的产品,并不代表着福利好,资管能力强。但这个向投保人表述的过程,可能会将局面变得复杂,并导致成年人之间思维模式的碰撞。

而位于加州洛杉矶的寿险经纪人Jeff,分享了他的独特观点。以下是全文:

正文

好多朋友在对比指数型万能险IUL产品时有一个习惯:找便宜的。

也就是同样保额情况下,找交费最少的。

这种选IUL的角度,不能说不对。

至少得说,走错了方向。

IUL产品面世的原因,主要是为了向保险里多存钱,解决的是理财和避税问题。

如果仅考虑少交钱,那不但享受不到IUL的主要优势,保单还可能因为后期的现金值积累不足以支付保单费用,最后断保。

如果说只考虑便宜,不如直接去买定期寿险。当然,便宜有便宜的代价,大部分定期寿险产品只保到85岁;个别可以年更新、保终身的寿险,前期很便宜,80岁以后年保费很快会到10万元以上。

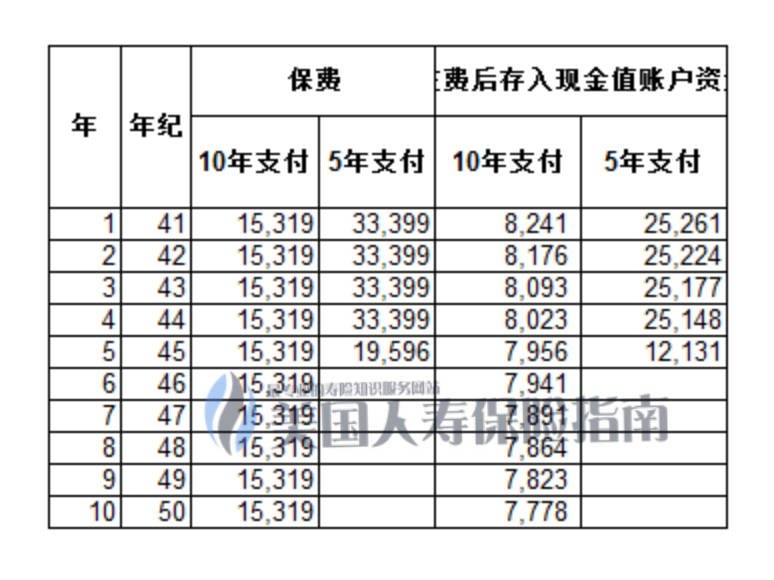

分享一个案例。

客户基本情况

问题来了,对比两种方案,有没有发现:

5年内付完保费方案的后期收益,远大于10内付清方案。80岁时,两者有58万元的差额,85岁时有近100万元的差额。

知道会有差别,但为什么会有这么大的差别?

原因之一

原因之二

-

10年付,前3年现金值账户存入的资金合计,还不到5年付方案中,1年的存入额。 -

10年付,前7年现金值账户存入的资金合计,刚刚超过5年付方案中,2年的存入额。 -

10年付,10年总的现金值账户存入资金差不多8万元,只比5年付方案中,3年存入额多了约5000元。 -

5年方案在现金值账户存入额上要远远好于10年方案。

结论

-

演示利率:利率用的越高,收益越好,这是最好理解,也是最好比较的指标。 -

保单成本:这个数据保险公司一般是不给客户看的,你如果想看,得找自己的经纪人要。我的理解是,保单成本比较复杂,没有专业知识,不太解读的了各个成本之间的关系,而且不同公司之间的成本分类不太一样,不研究上一段时间肯定是搞不明白的。 -

内部收益:IRR,也就是利滚利时每年平均的收益率,其实这个数据是最有用的数据,它代表了保单在除去成本支出后,实打实的收益情况。这个指标和演示利率对比着看,能快速分辨出产品、公司的差别。

(作者介绍:Jeff Tan,美国保险经纪,出生在青海,现居洛杉矶,和我联系。)

(>>>相关阅读:知识贴|保险断保(Lapse)是什么意思?平均每年有多少人断保?)

您的评价?请点击星标评分

[总票数: 4 平均分: 4.8]