在市场波动频繁的情况下,如何确保退休收入稳定?本文探讨了人寿保险在退休规划中的作用,尤其是如何通过现金价值和税收优势,缓解市场下跌带来的风险。以下是核心要点:

- 收益顺序风险:退休初期市场下跌可能导致资产耗尽。

- 传统账户局限:401(k) 和 IRA 缺乏对市场下跌的保护,且费用侵蚀回报。

- 人寿保险的优势:提供市场下跌保护、免税贷款、税延增长,以及遗产保障。

- 指数型万能寿险(IUL):结合市场指数增长,设有底线保护,适合应对波动。

- 实际案例:通过 IUL 和年金组合,退休收入比例可从 35% 提升至 97.8%。

人寿保险不仅能缓冲市场波动,还能优化税务和财富传承,为退休收入提供长期保障。

人寿和年金是好的退休规划吗?一个好的规划必有的第三好处。第三集

sbb-itb-3820225

市场波动如何影响退休收入

市场波动带来的影响远不止账户余额的短期波动。真正的问题在于所谓的“收益顺序风险”。如果在退休初期市场表现不佳,而此时又需要定期提取生活费用,投资者可能不得不在资产价格低迷时卖出。这种情况下,账户中的本金会大幅减少,而当市场反弹时,账户可能难以恢复。

退休前后五年是风险最高的阶段。一项研究表明,如果退休第一年投资组合下跌至少15%,同时提取3.3%的生活费用,那么在30年内耗尽储蓄的概率会是第一年获得正回报者的六倍。Morningstar的投资组合策略师Amy Arnott对此解释道:

“如果你在资产价值下跌时从账户中取钱,投资组合中剩余的资金将会减少,并且无法从市场的最终反弹中受益。”

传统的风险衡量指标(如夏普比率和年度波动率)无法准确反映收益顺序风险的威胁。即使投资组合的平均回报率较高,如果负回报集中在提款初期,投资组合仍可能失败。例如,在20,000次蒙特卡洛模拟中,100%股票投资组合的失败率达到11.14%,而40/60的股债配置失败率仅为5.21%。在最坏的情况下,100%股票投资组合的安全提取率可能低至1.5%-2.0%,这表明传统的4%提取规则在市场表现不佳时并不可靠。

正因如此,风险管理显得尤为关键。金融学博士Wade Pfau总结道:

“退休的核心风险不是回报不够高,而是在开始提取时出现糟糕的收益顺序,导致可持续提取率急剧下调。”

为了应对这一挑战,越来越多的规划者转向不受市场波动影响的收入工具,例如人寿保险的现金价值或年金。这些工具在市场低迷时期可以为主要投资组合提供缓冲,帮助投资者争取时间等待市场回暖。

利用人寿保险抵御市场下跌

永久性人寿保险(如终身寿险、万能寿险和指数型万能寿险)因其现金价值不直接暴露于股市波动,而能在市场崩盘时保持相对稳定。这类保单通常设有最低保证利率或底线保护,即使市场表现不佳,现金价值也不会出现负增长。正如Guardian保险公司所说:

"Whole life insurance cash value grows at a guaranteed rate unaffected by financial markets."

这种特性对刚进入退休阶段的人尤为重要。当市场剧烈下跌时,退休人士可以通过保单的现金价值满足资金需求,而无需在低价位抛售资产。这种方式不仅能避免在市场低迷时锁定损失,还为投资组合争取了宝贵的恢复时间,从而有效规避收益顺序风险。

比如,加州尔湾市46岁的经理Linda在2024年通过LifePro调整了她的退休计划。她每年将$20,000的储蓄投入一份15年期的指数型万能寿险(IUL)保单,建立了一个免税的“波动缓冲区”。结合固定指数年金,她预计到90岁时的总资产将从$5,400,000增长到$8,700,000,同时将其保证退休收入的比例提升至97.8%。

这种稳定性为市场低迷时利用保单现金价值提供了坚实基础。接下来,我们将深入探讨如何通过提款或贷款在市场波动期间有效使用这一资金来源。

在市场波动期间提取现金价值

在市场低迷时期,保单持有人可以通过免税贷款或提款的方式使用现金价值,而无需触发即时所得税。只要提款不超过已支付的保费总额(即成本基础),通常是免税的。而保单贷款则在保单有效的情况下也不会被视为应税收入。

通过保单贷款,退休人士可以避免因市场下跌而被迫抛售资产。例如,当市场出现大幅下滑时,他们可以暂停从401(k)或IRA账户中提款,转而使用保单贷款支付生活开销,等待市场反弹。正如美国人寿保险指南网的Elizabeth所提到的:

"These accounts [IUL] have a floor on the interest rate, which will not fall below a set level. Such insurance can guarantee that our cash value part will not be affected by the market decline."

不过需要注意,任何提款或贷款都会减少保单的现金价值和身故赔偿金。此外,即使市场回报为0%,保险成本和管理费用仍会从现金价值中扣除。因此,保单持有人需要确保保单有足够的资金支持,并可能考虑添加“超额贷款保护附加条款”,以防止因贷款过高导致保单失效。

税收递延增长与流动性

人寿保险的另一个优势在于其现金价值的税收递延增长。与应税投资账户不同,保单中的利息和投资收益不会每年征税,这加速了财富积累,并在提取时提供免税选项。

这种税收优势为退休规划带来了三重好处:增长期间免税、在成本基础内的提款免税,以及身故赔偿金免所得税。这些特点显著提高了退休人士的实际可支配收入。

此外,现金价值的流动性也非常灵活。保单持有人可以随时通过贷款或提款获取资金,而无需达到特定年龄(如59½岁),也不用担心提前提款罚金。在紧急情况下或市场危机期间,这种即时的资金流动性为退休人士提供了重要的财务缓冲。一些保单还包含“保费豁免”附加条款,即使保单持有人因残疾无法支付保费,现金价值仍会继续增长。

将指数型万能寿险(IUL)纳入退休计划

自1997年推出以来,指数型万能寿险(IUL)已经占据了美国人寿保险市场约25%的份额。这种保险产品结合了永久性寿险的保障功能和与市场指数挂钩的现金价值增长,特别适合那些希望在分享市场上涨收益的同时规避下跌风险的退休规划者。与传统终身寿险的固定利率不同,IUL的现金价值增长与标准普尔500等市场指数挂钩,并通过底线保护机制避免市场下跌带来的潜在损失。

目前,大约75%的IUL保单以标准普尔500指数为基准。保单持有人可以灵活调整保费支付方式,并通过免税贷款或提款的方式获取现金价值,从而为退休收入提供额外支持。接下来,我们将深入探讨IUL的底线保护机制和封顶增长如何为退休计划提供支持。

底线保护与封顶增长

IUL保单的一个主要特点是其“底线保护”机制,通常保证最低利率在0%至1%之间。为了实现这种保护,保险公司通常会设定一个“封顶利率”,范围在8%至12%之间。例如,如果市场指数下跌20%,底线保护确保保单不会因负利率而受到影响;而在市场上涨25%但受10%封顶限制的情况下,增长率将被限制在10%。

2021年3月,一位名为Cher的保单持有人分享了她的经验:她的IUL保单采用“无封顶”标准普尔500指数策略,当年回报率达到41.4%,而同期标准策略的回报率仅为10.92%。尽管“无封顶”策略在市场低迷时可能只获得0%的回报,但其在市场复苏时的高回报潜力吸引了许多投资者。Cher 表示:

"We choose insurance for the purpose of being conservative; we don’t want to see a 0% [return]."

历史数据显示,从2000年至2020年,IUL保单的平均净回报率(扣除费用后)约为6.5%。在牛市中,它的表现优于固定收益产品,同时在2008年市场大跌时成功避免了损失。例如,Pacific Life等知名保险公司的保单长期利率通常保持在5%至7%之间,足以支持30年以上按4%提款率的年度提款需求。接下来,我们将探讨如何利用IUL为退休收入提供补充。

使用IUL作为补充退休收入

IUL可以与401(k)、IRA等传统退休账户结合,为退休收入增添更多的灵活性和稳定性。通过保单贷款提取现金价值,退休人士可以获得免税收入,这在未来税率可能上升的环境中尤为重要。通常,IUL可以补充大约20%至30%的退休收入,同时不会耗尽本金。在市场下跌时,IUL还能作为替代收入来源,提供与市场无关的回报,从而提升整体投资组合的抗风险能力。

有效利用IUL通常需要10至15年的资金积累期,通过复利增长后再开始提款。例如,一位45岁的男性投保人可以从保单生效起获得约1:29的身故赔偿金杠杆。美国人寿保险指南网的专家建议,华人社区可以利用IUL的美元资产稳定性和税收优势,但需要注意1%至2%的年度费用可能会影响回报。此外,选择参与率高于80%的保单可以进一步优化收益。

在实际操作中,可以将部分年度高风险股票投资(例如每年$20,000)转入IUL,作为“波动缓冲区”。通过定期审查年度报表,跟踪实际计入的利息,并根据策略表现调整指数配置,可以进一步优化长期回报。

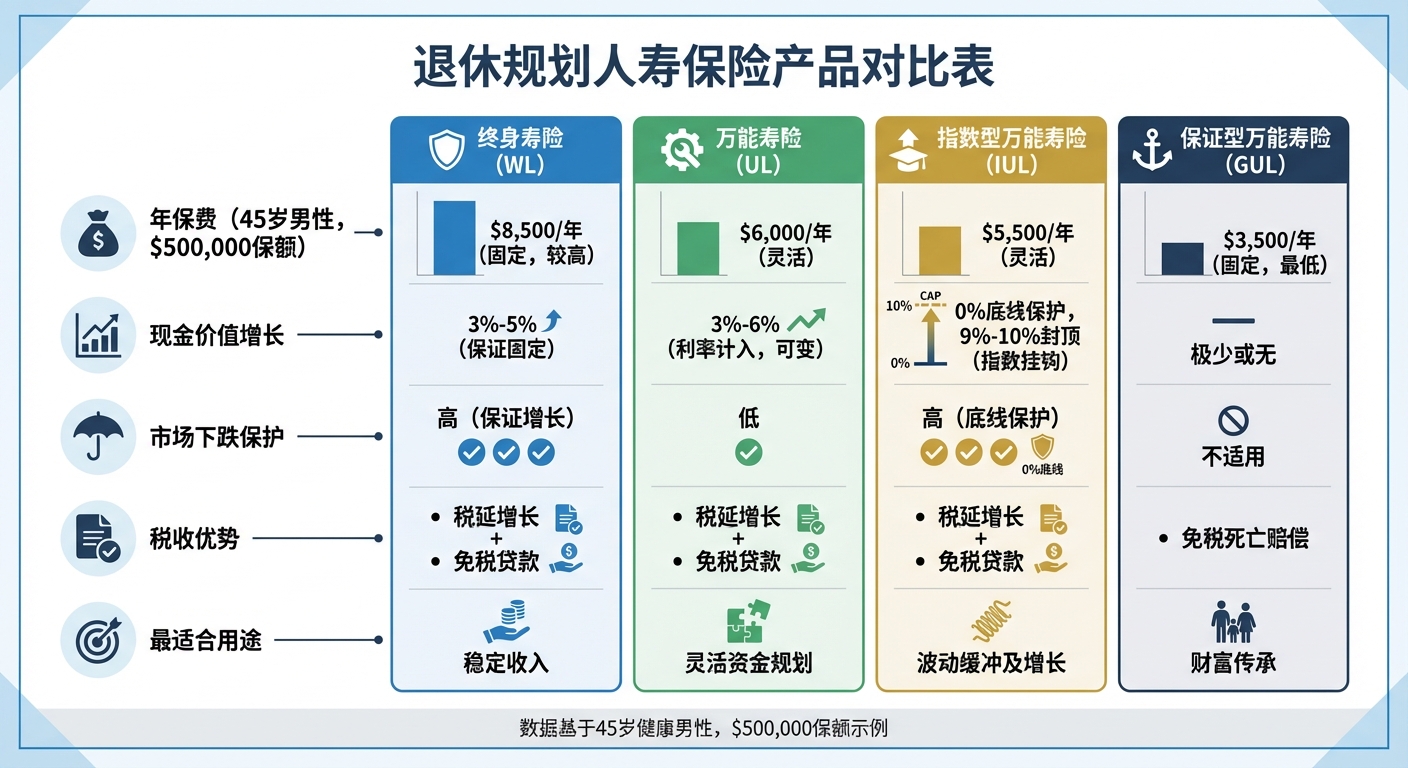

比较不同类型的人寿保险产品用于退休规划

退休规划人寿保险产品对比:保费、收益与适用场景

在前文探讨了指数型万能寿险(IUL)在退休规划中的优势后,本节将进一步比较几种主要的人寿保险产品,包括终身寿险(Whole Life,WL)、万能寿险(Universal Life,UL)、指数型万能寿险(IUL)和保证型万能寿险(Guaranteed Universal Life,GUL)。这些产品各有特点,适合不同的退休收入需求和风险偏好。

**终身寿险(Whole Life)**提供固定保费和保证的现金价值增长,通常年回报率在3%至5%之间。部分互惠保险公司(如Northwestern Mutual或MassMutual)还可能提供分红。这类保险适合追求长期稳定性的人群,但保费较高。举例来说,一位45岁的男性若购买$500,000保额的终身寿险,年保费大约为$8,500。

**万能寿险(Universal Life)**则提供灵活的保费和死亡赔偿金,其现金价值增长取决于保险公司设定的利率,通常在3%至6%之间。这种灵活性允许投保人根据具体需求调整保费,但市场下跌时缺乏保护机制。

**指数型万能寿险(IUL)**将现金价值与市场指数(如标普500)挂钩,同时设有0%的底线保护和约9%至10%的封顶增长率。例如,在2022年市场下跌18%的情况下,IUL保单因底线保护而未受损失,而直接投资于股票的组合则可能遭遇重大亏损。根据LIMRA的数据,IUL销售额在2023年同比增长25%,达到约$14B,显示出其在市场波动时期的吸引力。

**保证型万能寿险(GUL)**以较低的保费提供终身死亡赔偿,但现金价值积累非常有限。对于同样是45岁的男性,购买$500,000保额的GUL,年保费约为$3,500。这类产品更适合用于财富传承,而非退休收入规划。

美国人寿保险指南网建议消费者在选择产品时,应关注20年以上的内部回报率(IRR),并假设保守的利率增长(如IUL按4%至6%计算)。此外,还应比较3至5家保险公司的保险成本(COI),以找到适合自己年龄和健康状况的最低费率。

对比表:功能、成本与收益

以下表格总结了不同产品在保费、现金价值增长、市场下跌保护、税收优势和适用场景方面的主要差异:

| 产品类型 | 保费 | 现金价值增长 | 市场下跌保护 | 税收优势 | 最适合用途 |

|---|---|---|---|---|---|

| 终身寿险(WL) | 固定,较高(约$8,500/年) | 保证固定(3%-5%) | 高(保证增长) | 税延增长,免税贷款 | 稳定收入 |

| 万能寿险(UL) | 灵活(约$6,000/年) | 利率计入(可变) | 低 | 税延增长,免税贷款 | 灵活资金规划 |

| 指数型万能寿险(IUL) | 灵活(约$5,500/年) | 指数挂钩(0%底线,约9%-10%封顶) | 高(底线保护) | 税延增长,免税贷款 | 波动缓冲及增长 |

| 保证型万能寿险(GUL) | 固定,最低(约$3,500/年) | 极少或无 | 不适用(专注死亡赔偿) | 免税死亡赔偿 | 主要用于财富传承 |

对于退休规划者来说,选择具有较高流动性的产品尤为重要。通过保单贷款(利率约4%-6%),可以实现免税收入。如果您希望在市场波动中既保护本金又分享增长,那么IUL可能是更好的选择。而对于追求绝对确定性的人群,终身寿险可能更符合需求。

多元化退休规划中的人寿保险策略

在了解了各种人寿保险产品的特点后,真正的关键在于如何将这些工具整合起来,构建一个多层次的财务安全网。多元化的核心理念是分散风险,通过结合多种收入来源,打造一个稳健的财务基础。在这一框架中,人寿保险扮演了一个独特的角色 – – 不仅可以在市场波动时提供缓冲,还能与年金产品相结合,实现稳定收入流的同时,保留财富传承的能力。

波动缓冲策略

延续之前提到的关于IUL(指数型万能寿险)稳定性的讨论,波动缓冲策略进一步展示了如何在市场下跌时利用保险的现金价值来提供收入,从而避免在低点抛售401(k)或IRA中的资产。这种方法有效地应对了收益顺序风险。

具体来说,当市场表现不佳(比如标普500指数下跌)时,可以暂停或减少从证券账户的提款,转而通过保单贷款或提取保险的现金价值来满足生活开支。这种策略让其他投资账户有机会在市场低谷过后逐步恢复。

根据美国人寿保险指南网2024年的案例,一位40岁的全球企业家Gin对比了将每年$100,000投资于标普500指数基金与购买IUL保单的效果。在基于1994至2018年市场数据的模拟中,传统投资账户在第11年遭遇了38.49%的下跌,而IUL保单因底线保护而保持稳定。最终,到85岁时,IUL策略累计提供了$13,220,000的提款额和$2,210,000的遗产,而传统投资账户则在81岁时已耗尽。

结合人寿保险与年金

除了利用保单贷款来应对市场低潮,将人寿保险与年金产品结合使用,还能进一步增强退休收入的保障。固定指数年金(FIA)提供终身的基本收入,用以覆盖日常开支;而IUL保单则提供免税的流动性和显著的死亡赔偿金,既能应对意外支出,又能为继承人留下资产。

在LifePro与美国人寿保险指南网2024年联合发布的案例中,一位46岁的科技公司经理Linda将IRA中的$200,000转入附有终身收入保障条款的固定指数年金,同时每年将$20,000重新配置到一份15年期的IUL保单中。通过这一策略,她的“保证退休收入比例”从35%提升到了97.8%,并使她在90岁时的预计总资产从$5,426,276增加到$8,750,621,增幅超过$3,000,000。

年金提供了稳定的基本收入,而IUL则通过免税贷款补充收入,同时优化税务和死亡赔偿保障。例如,每年支付$12,000的保费即可立即获得$350,000的免税死亡赔偿,杠杆比例约为1:29。对于那些希望在退休期间既能享有稳定现金流,又能为家人留下遗产的人来说,这种策略是一个平衡且实用的选择。

人寿保险的税务与遗产规划优势

在人寿保险的众多优点中,其在税务规划和财富传承方面的作用尤为突出。这种双重优势使它成为退休收入规划中不可忽视的资产保护工具。

税延增长与免税贷款

人寿保险的现金价值享有税延增长的优势,这意味着投资收益无需在当年缴纳所得税。此外,保单持有人可以提取不超过已支付保费的金额,或者通过保单贷款获取现金,而这些贷款在保单有效的情况下通常不会被美国国税局视为应税收入。

"如果我们目前在税延的401K退休账户中有$1,000,000,这笔钱中的一部分肯定需要纳税;它不属于我们,而是属于政府。" – – 美国人寿保险指南

相比传统退休账户,人寿保险不受强制最低提款(RMD)规定的限制。这意味着即使在73岁或75岁之后,退休人士仍然可以灵活地管理自己的应税收入。不过,需要注意的是,保费支付不得超过规定限额,否则保单可能被认定为修改型捐赠合同(MEC),此时提款和贷款将按照普通收入征税。

死亡赔偿金与财富传承

人寿保险不仅在税务方面有优势,其死亡赔偿金更为财富传承提供了重要支持。根据美国国税法第101(a)条,死亡赔偿金通常免征联邦所得税,这确保了受益人能够全额接收赔付,用于偿还债务或满足生活需求。

例如,在LifePro与美国人寿保险指南网2024年的联合案例中,46岁的Linda通过结合指数型万能寿险(Indexed Universal Life, IUL)保单与年金产品,使她在90岁时的预计总资产从$5,426,276增长至$8,750,621,还为子女留下了超过$3,300,000的额外遗产。这一策略的关键在于,在市场低迷时利用保单贷款,而不是出售证券账户资产,从而保护了其他投资的增长潜力,实现了资产的整体优化。

此外,对于一位45岁的健康男性,每年支付$12,000保费即可获得即时$350,673的免税死亡赔偿,其杠杆比例高达1:29。这种高杠杆特性,使人寿保险成为退休期间既需要流动资金又希望为家人留下遗产的理想选择。

通过税延增长和免税死亡赔偿金的结合,人寿保险不仅能稳固退休收入,还能为长期财富传承提供强有力的保障。

将人寿保险纳入退休计划的步骤

将人寿保险整合到退休规划中需要一个系统化的流程,以确保它与整体财务目标相符,同时在市场波动时提供稳定的收入来源。

评估保单适用性

在选择人寿保险产品前,明确您的退休目标和风险承受能力是第一步。对于退休规划来说,保单需要具备足够的现金价值累积潜力 – – 因此,定期寿险通常不适合这种用途,因为它没有现金价值。

如果您追求稳定的退休收入,**指数型万能寿险(IUL)**可能是一个不错的选择。它提供0%的保底保护,在市场下跌时能保护本金,同时允许参与市场上涨(通常有10%至12%的上限)。相比之下,终身寿险通常提供3%–5%的固定增长,而变额万能寿险则伴随更高的市场风险。在选择时,还需综合考虑保单费用、退保费用及贷款条款。

举个例子:30岁的Elizabeth在2019年对比了三种IUL设计方案。她选择了一种优化后的低死亡赔偿金结构(面额$3,000,000),每年投入$20,000,持续15年。根据计划,她预计从60岁到90岁,每年可获得$103,000的免税退休收入。这比未优化设计方案(年收入$41,421)高出近2.5倍。

评估完保单适用性后,接下来的重点是定期监控并优化保单的现金价值。

监控与优化现金价值

购买保单只是开始,之后需要定期审查以确保它能持续支持您的退休目标。建议每年检查现金价值的增长率是否符合最初预测,并将保单的内部收益率与401(k)和IRA等其他投资渠道进行比较。此外,还需留意退保费用、贷款利率及其他可能影响现金价值的费用。

为了提升退休收入,建议在合法范围内最大化注资,从而加速现金价值的累积。在市场波动期间,特别需要评估现金价值是否足够支持计划中的退休收入提取。

"如果保单设计和产品选择缺乏专业性,投保人在达到退休年龄时可能会发现退休收入结果不尽如人意。" – insurGuru©️保险学院

通过定期优化现金价值,不仅能保障保单的效益,还能为灵活配置不同账户提供更大的可能性。

平衡人寿保险与401(k)和IRA账户

确保保单设计合理、现金价值达标后,下一步是将人寿保险与传统退休账户(如401(k)和IRA)协调起来。人寿保险应作为传统账户的补充层,而不是替代品。最佳策略是优先充分利用雇主的401(k)匹配和IRA的税收优惠,然后再利用人寿保险提供额外的税延增长和市场波动保护。

通常建议将人寿保险的现金价值控制在整体退休资产的10%至20%,以实现资产配置的多元化。例如,Linda通过将部分IRA资产转移并配置到IUL保单中,成功平衡了她的退休资产与收入来源,使保证退休收入比例从35%提升至97.8%。

在提取策略上,不同账户的使用时机需要精心规划。例如,在低收入年份,优先从应税账户(如401(k)或IRA)提取资金;而在高收入年份或市场下跌期间,可以利用保单的免税贷款来管理税务,同时避免其他投资因市场低迷而被迫变现。

结论:用人寿保险管理退休波动风险

在如今市场波动频繁的环境下,人寿保险已成为退休规划中不可忽视的重要工具。它不仅提供了传统投资账户无法实现的保障功能,例如带有0%保底的指数型万能寿险(IUL),即使市场下跌也能保护现金价值。此外,人寿保险还通过税递延增长和灵活的贷款机制,为退休者提供稳定的收入来源。这些特点使其成为管理退休波动风险的有效选择。

人寿保险的核心优势在于多方面的风险管理。它能够有效对冲序列风险,并通过免税贷款提供灵活的资金调配方式,使退休者在各种市场条件下都能更从容地管理资金。例如,通过这一策略,可以显著提高保证退休收入的比例,从而减少对市场表现的依赖。

从财富传承的视角来看,人寿保险的免税死亡赔偿为下一代提供了可靠的遗产保障。即使在退休期间通过保单贷款提取了现金价值,受益人仍能获得扣除未偿还贷款后的剩余赔偿。这是传统的401(k)或IRA账户无法比拟的。例如,一份价值50万美元的保单,不仅可以支持退休期间的收入需求,还可能为子女留下高达200万美元的免税遗产。

要充分利用这一策略,关键在于专业化的保单设计和持续的优化管理。与专业顾问合作,根据个人需求定制方案,并定期审查保单的现金价值,是确保其与传统账户形成互补的有效方法。

总而言之,人寿保险是多元化退休规划中不可或缺的一部分。通过将其纳入资产配置,您不仅可以在市场上涨时分享收益,还能为家庭建立坚实的风险屏障,从而保障退休生活的稳定性,并实现财富的代际传承。

FAQs

我适合用IUL做退休收入补充吗?

指数型万能寿险(IUL)可能是补充退休收入的一种选择,但它是否适合您,取决于您的个人财务状况和目标。

IUL的主要优势包括以下几点:

- 税务优惠:IUL的增长通常享有税收延递的好处。

- 免税提取:在符合相关规则的情况下,您可以通过贷款或提取方式免税使用资金。

- 本金保护:即使市场表现不佳,您的本金通常也能得到一定程度的保障。

不过,IUL的回报率通常在4%到6%之间,受市场波动和保单费用的影响。这意味着,虽然它提供了一些安全性和税收优势,但其收益可能无法与更高风险的投资相媲美。

要决定是否选择IUL,建议您根据自身的财务需求和目标,咨询专业的财务规划师。他们可以帮助您评估这种产品是否符合您的长期规划,并制定最适合您的策略。

用保单贷款取现金会导致保单失效吗?

通过保单贷款提取现金通常不会使保单失效,只要贷款余额保持在允许范围内,并且保单的设计合理。不过,如果贷款金额过高或管理不当,可能会导致保单失效,甚至使保单被归类为_MEC(修正捐赠合同)_,从而引发额外的税务后果。

为了避免这些潜在风险,务必在提取现金前咨询专业人士,确保操作符合政策规定并最大限度地维护保单的完整性。与专家确认不仅可以帮助您理解当前保单的状况,还能为您提供更安全的操作建议。

如何搭配IUL和401(k)/IRA的提款顺序?

在规划退休收入时,合理安排 指数型万能寿险(IUL) 和 401(k)/IRA 的提款顺序,不仅可以优化税务,还能延长资金的使用寿命。

优先使用IUL的免税额度

首先,利用IUL的免税额度,例如已缴保费部分。这部分资金可以无税负提取,成为退休初期的重要收入来源。

通过保单贷款补充资金

在免税额度用尽后,可以通过保单贷款从IUL中提取资金。这种方式不会增加直接的税务负担,但需要定期监控保单状态,以确保其持续有效。

逐步提款401(k)/IRA账户

对于401(k)或IRA账户,建议采取逐步提款的方式。遵循“先免税、后贷款”的原则,既能平衡税务支出,又能避免因一次性提款而进入更高的税率区间。

定期监控与调整

定期检查保单和退休账户的状态非常重要。通过监控资金增长和提款情况,可以及时调整策略,避免潜在的税务风险,同时确保长期财务目标的实现。

合理搭配IUL与401(k)/IRA的提款顺序,是实现税务优化和退休资金长久使用的关键一步。通过科学规划,您可以更从容地享受退休生活。