人寿保险是高净值家庭和企业主解决遗产税问题的有效工具。通过提供免税的身故赔偿金,它能快速缓解继承人因资产流动性不足而面临的财务压力。以下是关键要点:

- 遗产税压力:美国联邦遗产税最高可达40%,需在继承人9个月内以现金支付。

- 人寿保险的作用:保险赔付金通常免税,能快速到账,用于缴纳遗产税,避免变卖资产。

- 免税额变化:2026年联邦遗产税免税额将降至$15,000,000,提前规划尤为重要。

- 信托结构:通过不可撤销人寿保险信托(ILIT),可将赔付金排除在应税遗产之外。

- 险种选择:终身寿险、指数型万能险(IUL)、保证型万能险(GUL)各有特点,需根据需求选择。

提前规划并正确配置人寿保险,能有效保障家族企业传承并减轻遗产税负担。

【资产传承】子女继承房地产,如何避开遗产税? 美国人寿保险性价比超高,堪称投资避税神器? | 美国省税 | 税务规划 | 华人美国通EP53

sbb-itb-3820225

家族企业面临的遗产税挑战

对于家族企业主来说,多年来积累的资产通常以股权、厂房设备或商业地产的形式存在。这类资产虽然价值不菲,但在面对高额遗产税时,继承人往往需要在短时间内筹集大量现金,导致巨大的财务压力。这种资产结构的特性使得企业在传承过程中面临更大的挑战。

遗产税如何影响企业传承

当继承人无法筹集足够的现金来支付遗产税时,他们通常别无选择,只能出售部分资产以解决资金问题。这可能迫使他们低价出售公司股权、变卖关键设备,甚至出售长期持有的商业地产。更糟糕的是,为了满足现金需求,继承人可能不得不将股份出售给外部投资者,从而失去对企业的控制权。

"如果你是企业主或高资产人士,却没有做好遗产规划,你实际上是在让政府成为你最大的’继承人’!" – 专业顾问陈和均

此外,部分州及华盛顿特区的州级遗产税门槛较低,使得继承人面临的现金支付压力进一步加剧。

这些问题凸显了流动性在家族企业传承规划中的重要性。

流动性的重要性

遗产税必须以现金支付,税务机关不接受以股权或房产抵税。例如,假设总资产为 $21,700,000,联邦遗产税可能高达 $6,280,000,继承人需要在短时间内筹集这笔巨款。在这种情况下,人寿保险可以成为解决流动性问题的关键工具。保险赔付通常在被保险人去世后约一个月内到账,提供免税现金,用于支付遗产税,从而确保企业的正常运营。

| 挑战 | 对企业的影响 | 应对方案 |

|---|---|---|

| 现金不足 | 无法及时缴清税款 | 借助人寿保险赔付 |

| 资产难以变现 | 被迫出售土地或设备 | 设立不可撤销信托 |

| 股权被稀释 | 家族失去企业控制权 | 使用保险资金支持买卖协议 |

| 家族纠纷 | 诉讼导致企业陷入瘫痪 | 制定明确的信托分配规则 |

选择适合遗产税规划的人寿保险产品

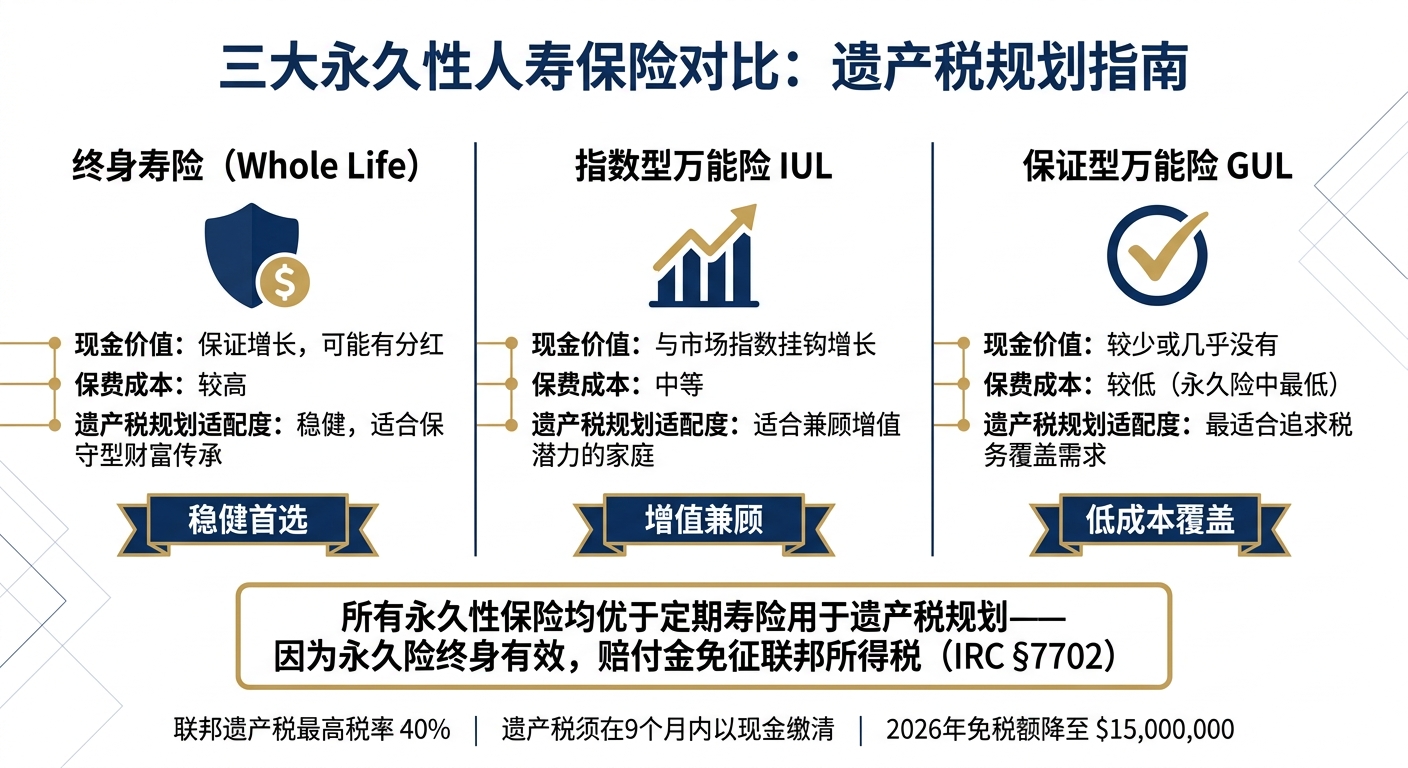

终身寿险 vs IUL vs GUL:遗产税规划险种对比

解决流动性问题后,接下来需要选择适合遗产税规划的人寿保险产品。并非所有人寿保险都适用于遗产税规划,选择合适的产品会直接影响赔付效果和整体成本。

终身寿险、IUL 与 GUL 的比较

在遗产税规划中,常用的永久性人寿保险包括终身寿险(Whole Life)、指数型万能险(IUL)和保证型万能险(GUL)。

“GUL 保险:这款产品没有任何‘额外’的附加理财功能,其唯一目的是以相对较低的保费,为子女或受益人留下有保障的赔付金。” – 美国人寿保险指南

以下是对三种险种主要特点的比较:

| 险种 | 现金价值 | 保费成本 | 遗产税规划适配度 |

|---|---|---|---|

| 终身寿险 | 保证增长,可能有分红 | 较高 | 稳健,适合保守型财富传承 |

| 指数型万能险(IUL) | 与市场指数挂钩增长 | 中等 | 适合兼顾增值潜力的家庭 |

| 保证型万能险(GUL) | 现金价值较少或几乎没有 | 较低(永久险中最低) | 最适合追求税务覆盖需求 |

从表中可以看出,这些永久性人寿保险在遗产税规划中各有优势。接下来,我们来看看为什么永久性保险比定期寿险更适合遗产税规划。

为何永久险比定期险更适合遗产税规划

定期寿险的保障期限是固定的。如果保单到期后被保险人去世,继承人将无法获得赔付,无法满足遗产流动性需求。而永久性人寿保险则终身有效,无论被保险人何时离世,受益人都能获得赔付。这种特性使其成为一种有效的财务工具 – – 通过支付固定的保费,锁定一笔远超投入保费的免税赔付金,用以覆盖未来可能产生的遗产税账单 。

如果目标是以最低成本确保赔付金,GUL 是最直接的选择;而希望保单兼具资产增值功能的家庭,则可以考虑 IUL。

根据美国《国内税收法典》第 7702 条(IRC Section 7702),人寿保险的身故赔付金通常免征联邦所得税 。但需要注意的是,如果被保险人自己持有保单或保留更改受益人等权利,赔付金将被计入应税遗产,可能面临高达 40% 的联邦遗产税 。因此,合理选择保险产品并配合适当的持有结构,是降低家族企业遗产税负担的关键。后续章节将进一步探讨如何通过信托结构规避这一风险。

将人寿保险置于应税遗产之外

选定适合的保险产品后,关键在于确保保单结构不会将赔付金纳入应税遗产。除了选择合适的险种外,将保单置于信托之下是减少遗产税负担的重要步骤。接下来,我们会探讨如何通过不可撤销人寿保险信托(ILIT)实现这一目标。

不可撤销人寿保险信托(ILIT)的运作方式

不可撤销人寿保险信托(Irrevocable Life Insurance Trust,简称 ILIT) 是一种常用的法律工具,用于将保单排除在应税遗产之外。关键在于信托持有保单的所有权和受益权。由于被保险人不再拥有保单所有权,法律上赔付金不属于其遗产,因此可以规避遗产税 。

当被保险人去世后,保险公司会将赔付金直接支付给 ILIT。随后,受托人会根据信托文件的规定,使用这笔资金支付遗产税、购买家族企业股权,或者为继承人提供流动性支持。这一过程完全在遗产之外进行,无需变卖企业资产 。

“通过让受托人担任初始申请人和所有人,可以确保保险赔付金被排除在遗产税之外,为受益人提供重大的财务保障。” – Heather Xiong, CFP®

设立 ILIT 的一个关键点是由信托直接申请新的保单,而不是将现有保单转入信托。根据美国《国内税收法典》第 2035 条(IRC §2035),如果被保险人在转让保单后 3 年内去世,赔付金仍会被纳入应税遗产 。因此,从一开始就让受托人作为保单的申请人和所有人,可以彻底规避这一风险。

受益人指定与保单持有结构

正确指定受益人和设计保单的持有结构,是确保 ILIT 顺利运作的核心。最优的结构是:ILIT 既是保单的所有人,也是第一受益人,而家庭成员(如配偶、子女等)仅作为信托的受益人,而不是保单的直接受益人。常见错误包括被保险人保留保单所有权、将“遗产”列为受益人,或者设立 ILIT 后未更新受益人表格。这些错误可能导致赔付金重新计入应税遗产 。

这种结构不仅能够有效规避遗产税,还可以通过信托文件明确受益人的分配规则,避免未来可能的家庭纠纷。对于跨境华人家庭来说,可以在信托文件中明确规定美国境内子女与海外父母的受益安排,从而确保资产按照家族意愿传承 。

保单资金来源与保费缴纳管理

本节将阐述如何为保单缴纳保费提供资金支持,并通过正确的赠与及 Crummey 通知程序,为遗产税规划提供保障。成功设立 ILIT 后,明确保费资金的来源及管理方式至关重要。

利用赠与转让支付保费

通常情况下,投保人会以现金赠与的方式向 ILIT 注入资金,随后受托人使用这笔资金向保险公司缴纳保费。根据美国税法规定,个人每年可向每位受益人赠与最高 15,000 美元;夫妻共同赠与时,限额为 30,000 美元。如果赠与金额超过年度限额,可以使用终身免税额度(截至 2026 年为 15,000,000 美元)。

"2026年遗产税免税额度为1500万美元(针对税法下定义的美国人)。" – Yiyan Cao,CaoLaw 主理律师

所有赠与资金必须首先存入以信托名义开设的专属银行账户,然后由受托人支付保费。这一流程有助于维护信托的独立性,确保身故赔付金不会被纳入应税遗产 。

Crummey 通知如何支持 ILIT 供款

根据美国税法,只有被认定为当期利益(Present Interest)的赠与才能享受年度免税额。通常情况下,向信托的赠与会被视为未来利益,因此不符合免税条件,除非信托文件中包含 Crummey 条款 。

Crummey 条款赋予信托受益人在每次赠与后的短期内(通常为 15 至 30 天)提取资金的权利,从而使赠与在法律上被认定为当期利益 。每次向 ILIT 注资时,受托人需以书面形式通知所有受益人其提取权及截止日期。尽管受益人通常不会实际提取资金,但这一流程必须严格执行,否则将失去年度免税待遇 。

Crummey 通知是确保赠与符合当期利益标准的关键步骤。委托人应与专业律师及受托人紧密合作,并保留所有供款的完整书面记录,以备 IRS 审查 。严格遵守此程序,可确保 ILIT 的供款符合法律规范。

掌握了资金转入与保费缴纳的正确步骤后,接下来需确保所有操作完全符合税法的规定。

将人寿保险融入完整的遗产规划

在之前提到的 ILIT(不可撤销人寿保险信托)和保单持有结构基础上,将人寿保险与遗嘱、信托以及购买-出售协议等关键工具整合,是构建全面遗产规划的下一步。人寿保险并非单独的解决方案,它的真正价值在于与其他规划方法协同运作。

将人寿保险与家族企业传承计划对接

人寿保险的一个核心功能是提供即时的流动资金,尤其在家族企业传承中,能够帮助平衡各方利益。企业主去世后,继承人可能需要面对遗产税、债务以及医疗费用等紧急支出。研究表明,缺乏应急储备或因突发费用导致的财务压力,可能会破坏原有的传承计划 。

此外,人寿保险在家族企业传承中还有另一个重要作用:均衡遗产分配。通过支付较低的保费,企业主可以确保一笔免税赔付金,用于在继承人之间实现公平分配。例如,企业股权可以直接传给接班人,而免税现金则分配给未参与企业经营的继承人 。

"选择合适的人寿保险产品,可有效保障流动性,优化财富传承。" – TheLifeTank.com

人寿保险还可以为购买-出售协议提供资金支持。当合伙企业中的一位合伙人去世时,幸存的合伙人可以利用保险赔付金完成股权收购,而不影响企业的正常运营 。

与联邦及州遗产税法保持一致

在将人寿保险融入遗产规划后,确保规划符合现行税法至关重要。美国的遗产税体系分为三个层级:联邦遗产税、州遗产税(适用于 12 个州及华盛顿特区)和州继承税(适用于 6 个州)。仅关注联邦税法是不够的,因为部分州的遗产税免税额远低于联邦标准,最低仅为 $1,000,000 。

| 税种 | 层级 | 适用范围 | 典型免税额(参考) |

|---|---|---|---|

| 联邦遗产税 | 全国 | 所有美国纳税人 | $15,000,000(2026 年) |

| 州遗产税 | 州级 | 12 个州及华盛顿特区 | 最低 $1,000,000 |

| 州继承税 | 州级 | 6 个州 | 因州而异(配偶通常豁免) |

税法并非固定不变。联邦遗产税的免税额曾多次调整,历史上甚至有提案将其从 $11,700,000 大幅削减至 $5,000,000 至 $6,000,000,这对高净值家庭的影响尤为明显 。人寿保险的一个显著优势就是在税法变化不利时,能提供精准的现金对冲。保险赔付金通常可以在一个月内理赔,而遗产税必须在被继承人去世后 9 个月内以现金缴清 。

"Life insurance’s core function – offsetting estate tax – comes into play. After the insured passes away, the insurance company can complete the claim within one month, providing beneficiaries with income-tax-free and inheritance-tax-free cash to pay the government." – TheLifeTank 编辑团队

接下来,将探讨如何定期审查和调整这一综合规划,以应对税收政策和企业状况的变化。

定期审查与更新遗产税规划

在将人寿保险纳入全面的遗产规划后,定期审查是确保策略始终有效并符合最新税法要求的关键。遗产规划并非“一劳永逸”的事情,因为税法、企业发展以及家庭状况都会随时间发生变化。只有通过定期审查,才能确保规划能够持续支持您的财务目标。

重大变化后及时更新规划

当以下情况发生时,及时更新遗产规划至关重要:

- 税法调整:2024 年,联邦遗产税免税额为夫妻合计约 $27,220,000,但到 2026 年 1 月 1 日,这一免税额将大幅缩减至约 $15,000,000 。这一变化增加了税务负担,可能需要重新评估保险赔付金额以弥补潜在的税务风险。

- 企业估值增长:家族企业的价值显著提升可能导致遗产总额超过免税额上限。原有的保险保额可能不足以覆盖高达 40% 的联邦遗产税税率 。

- 家庭结构变化:例如,婚姻状况改变、新增继承人或子女等情况,可能需要调整受益人指定或修订 ILIT(不可撤销人寿保险信托)的结构 。

- 居住地或国籍变更:如果居住地或国籍发生变化,可能会影响境外保险的税收优惠政策 。

"财富管理是一个持续的过程。高净值移民应定期审查其信托和保险安排……以确保财富管理策略的有效性和合规性。" – 韩坤律师事务所

市场数据也反映了这一趋势:2024 年初,针对死亡赔付金超过 $5,000,000 的人寿保险申请量同比增长超过 100% 。这表明,许多高净值家庭正在提前应对免税额缩减所带来的潜在税务冲击。

除了应对这些变化,持续监控保单的表现同样重要。

持续追踪保单表现

如前所述,保单持有结构对遗产规划至关重要,而定期审查则能帮助及时发现潜在问题或调整需求。购买保单后,以下两点需要定期核查:

- 流动性是否充足:确保死亡赔付金足以覆盖预估的遗产税负担。

- 保单持有结构是否合规:确认保单由 ILIT 管控,并且被保险人没有保留所有权(例如受益人变更或抵押权),以避免赔付金被重新计入遗产 。

对于使用私募人寿保险(PPLI)的超高净值家庭来说,尤其需要严格遵守投资控制规则,确保结构设计正确,以继续享受税收优惠 。

"如果结构设计正确,PPLI 仍然是超高净值家庭最有力的财富传承工具之一。" – Yiyan Cao,CaoLaw 首席律师

将保单审查纳入年度财务规划,不仅能确保保险与遗产规划的目标保持一致,还能帮助家族企业更好地实现财富传承的长期愿景。

结语:用人寿保险管理遗产税

家族企业的财富通常集中在不动产或股权等难以快速变现的资产上。一旦继承人需要在九个月内缴纳高达40%的联邦遗产税,现金流问题就会变得非常紧迫。在这种情况下,永久性人寿保险(如终身寿险、IUL或GUL)可以提供免所得税的现金支持,帮助家人避免因资金压力而被迫低价出售企业资产的困境。

人寿保险虽不是唯一的解决方案,但在流动性管理方面具有明显优势。正如前文提到的,合理的信托和持有结构是关键。通过使用不可撤销人寿保险信托(ILIT)以及精心设计的受益人安排,可以有效避免赔付金被计入遗产总额。需要注意的是,若在所有权安排中存在任何疏漏,都可能导致赔付金被重新纳入应税遗产,这一点绝不能忽视。

提前规划并合理配置人寿保险,可以在您有能力时为家人预留充足的流动性。随着联邦遗产税免税额预计在2026年1月1日大幅缩减,现在正是审查现有保险保额、核查持有结构,并与专业律师和税务顾问合作制定或更新遗产规划的最佳时机。通过整合这些策略,您可以确保企业的顺利传承,同时满足家族的现金流需求。

如果您希望了解更多相关信息,美国人寿保险指南提供了专为华人社区设计的简体中文教育内容,是一个值得参考的起点。

FAQs

我该如何估算需要多少保额来覆盖遗产税?

在估算所需保额时,有几个关键因素需要考虑:遗产总额、免税额度(到2026年为15,000,000美元)以及遗产税税率(最高可达40%)。这些因素直接影响最终的税务负担和保险需求。

此外,可以通过一些策略优化税务规划。例如,利用信托等工具,可以将保险赔偿金排除在遗产范围之外,从而减轻遗产税的影响。但需要特别注意的是“三年规则”,即如果投保人在去世前三年内将保单转让给他人,赔偿金仍可能被计入遗产。

另外,年度赠与税免税额度也是一个重要考量因素,目前为19,000美元。通过合理利用这一额度,可以逐步将资产转移给继承人,进一步减少遗产税的负担。

ILIT设立后,保费资金如何转入才能避免税务问题?

ILIT(不可撤销人寿保险信托)设立后,建议至少提前三年将保费资金转入信托。这么做可以避免这些资金被视为遗产的一部分,从而降低遗产税的潜在负担。这一策略不仅有助于减轻税务压力,还能使整体财务规划更加符合相关法规要求。

把现有保单转进 ILIT 会触发 3 年追溯规则吗?

将现有的保险单转入不可撤销生命保险信托(ILIT)时,需要特别注意“三年追溯规则”。根据这一规则,如果被保险人在转让保单后三年内去世,保单的赔付金额仍会被计入遗产总额。这可能会导致遗产税的增加。

因此,在进行这类转让时,务必要提前规划时间,确保操作不会引发额外的税务负担。与专业顾问合作,可以帮助制定合理的策略,避免因时间安排不当而带来的财务风险。