美国人寿保险指南网编者注:加州大火后,电力公司PG&E虽然购买了$14亿的保险,但经过估算后,可能依然无力偿还各种随之而来的索赔和罚款,于是近日向法院申请了破产。来自芝加哥的资深业者张一程老师,从人寿保险行业的角度,分享了他关于 “加州山火和保险”的思考和观点,以下是投稿内容:

最近加州多处发生特大山火,过千房屋被毁,已经有数十人死亡,一千多人下落不明。有一个导演,因为不相信银行,把很多现金放在家中的保险箱内,结果他住的豪宅烧光,保险箱内的现金全部成灰烬。

根据11月15日华尔街日报的报导,加州一电力公司面临重大危机,事因该公司的电力网可能引起一些山火,招致重大的责任。该公司买了14亿美元的责任保险,可能远远不够应付;由是,该公司的股票下跌22%,其债券亦贬值47%。据悉,虽然干燥的天气容易引起山火,但电力公司的营运管理出问题,也可能造成不少灾祸。该公司的状态对其几百万用户会帯来巨大困忧。

看到这些消息,我立即想到几个问题。

第一个是,这电力公司买的保险不够对大家的警示。在正常、平常情况下,它买的保险是足够的,但在突发或非常的情况下,却可能远远不足应付所需。虽是突发的,其实隐藏在必然之中;说是非常,却是正常的一部份。大多数人买的房屋、汽车、生意等等的责任保险的保额都是不很高的,万一发生重大的责任事故,可能陷入极度的困境,甚至破产。

同样,绝大多数人买的人寿保险保额也是太低的;有些人甚至不买人寿保险,更糟糕。其实人寿保险也是一种责任保险。买房屋、汽车、生意的责任保险是因为怕出了事故,会被人告状,追究责任,要求大额赔偿,就由保险公司出头与之打官司和出钱赔偿。但是人死了,有什么责任好告状的?!何况人已经不在了,难道告死人吗?

没错,一个人的死亡,在法律上不应引致要承担什么责任,甚至有可能此人本身也是一些事故的受害者,更加不应负担什么责任。然而,我说的责任不是法律上的责任,而是社会关系、人际关系和感情方面及道义上的责任, 是去世者自己感到的、觉得对自己家人或所关爱的人,需要承担的责任,英文是Responsibility。而前面所提到的被追究的责任,英文叫Liability。如果去世者生前是一个不负责任的人,自己没感到有甚麽责任,去世后留下财务困境、经济压力给家人,却会被人暗中谴责不负责任,离世后被判道义上有责任。邻居、亲友对他家人陷入困境而摇头,实在是在去世后对他的最大的鞭挞。

一个人若果毫无牵挂,在这个世界上,对任何人都没有爱心,没有经济上、抚养照顾的责任,他的去世没引起任何人的悲伤,在感情上谁也不欠谁的,留下的财物也足以支付办理后事,那么他没有人寿保险也无所谓。

但是,若果有其他人依赖他或她的存在,比如经济上要支持,或生活、身体要照料,这样就情愿也好、不情愿也好,背负着另一个无形的责任。例如,他或她要养家,解决家人的衣食住行、油盐柴米,以及小孩的教育,还有老人家的起居和体康,他认识到,这就是社会关係、社会现实、社会伦理给他的责任,就会买人寿保险。又例如,一个终生不婚的人,曾答应照顾年老的父母或年幼的子侄,也会买人寿保险。

又例如,一个人对一项公益很热心,感到自己有责任支持下去,也会买人寿保险,在自己走后有一笔寿险赔偿金继续帮助公益事业的持续发展。又例如,一个生意人不但要关心自己的生意是否获利,也关心其员工的福祉,自己生时好好地照顾员工,也感到自己有责任让员工在自己走后生意能持续,员工能继续有工作和获得收入,也会为此而买与生意有关的要员人寿保险。

当然,最普通的买人寿保险的情况是,负责养家的人,尽早办好人寿保险,万一自己走了,家人不会陷入深度的经济困境,有地方住,不愁吃不愁穿的,小孩能安心读书,老人得到照顾。然而,大多数家庭的人寿保险都保得不够。例如,光是房子贷款就有50万元,却只有30万元的人寿保险﹔或者,有四个小孩,仍在上学,每个小孩衹上便宜的大学,一个学生每年的费用只三万元,四个小孩加起来就要50万元,但家长衹有20 万元的人寿保险。若果孩子上的是名牌大学,每年不用十万八万也有五万六万,衹有20 万元的人寿保险更加远远不够。

山火让电力公司陷入深度困境,让我想到的第二件事,是承担责任险的保险公司可能招致高达14亿美元的赔偿。

如果保险公司的财力不足支付,将如何?会不会陷入深度困境,甚至倒闭?这类大额保险,大多有分保或再保、转保(RE-INSURANCE ),如果承担分保的公司财务也不强,会不会也给拖垮了?如果该电力公司找的承保公司及其后面的分保公司太弱了,连那基本的14亿元都赔不起,又怎么办?另外,分保公司衹对原承保公司负责,其分保合约只是原承保公司与分保公司之间的事,客户(电力公司)可能没有直接关係,原承保公司出现财务问题,分保公司对客户不一定有责任,投保客户不一定可以向分保公司追讨;或者,会不会因为一些程序、法律、条文、操作等等原因,分保公司将责任撇得一干二净?或拖上多年才获得解决? …… ?

有些替财务状况很差的保险公司推销的保险经纪,对客户说,“不用怕,后面有分保公司”。这种说法是很成问题的。譬如,某甲要开店,向装修公司和供应商说,“我表兄在后面支持我,”先货后银。某甲其实不只没钱,也没本事,不久店关门了,装修公司和供应商找到某甲的表兄,上门追债,说“你的表弟说你会支持他,这是他欠我们的债”。不料表兄冷冷地说,“我不认识你,我与你毫无关系,”砰一声,把门关上。

可见,只顾着把保险卖出,不管保单和保险公司是否可靠,是非常不负责任和缺乏专业水平的。

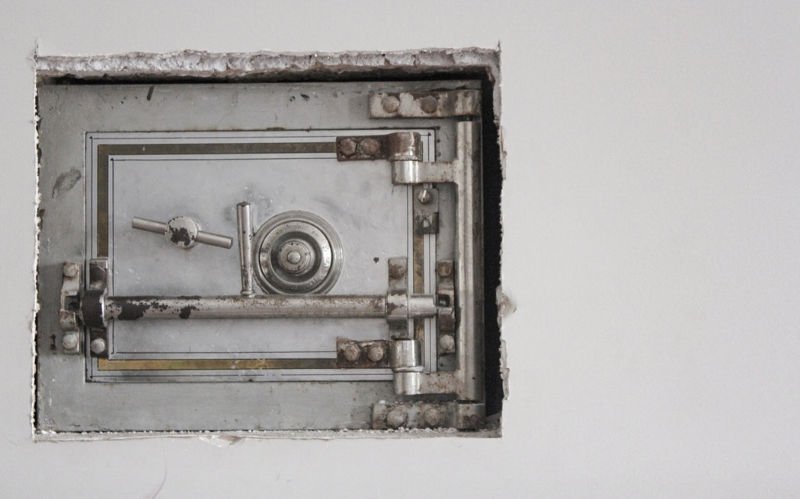

第三件事想到的是那个导演把钱藏在低档的保险箱,巨额钞票化为灰烬。

保险箱有很多级别。级别低的,用来防小孩﹔级别稍高的,防小贼﹔级别再高的可以承受大盗的重力攻击,不怕鑽、锯、锤﹔级别最高的,甚至不怕爆炸,还可以承受大火长烧。同样道理,保险公司的财务实力和理赔能力也分很多级别。级别很低的保险公司,稍有风吹草动,就可能出现周转不灵,甚至倒闭。级别不高的保险公司,受到相当的冲击,例如经济危机或稍大的天灾人祸,可能会出现问题。

2008年尾开始发生的金融危机,有多家公司就濒临崩溃的边缘,十分危险。这次的金融风暴若稍重一些,或拖长一些,相信有不少保险公司可能熬不住过不了关。在将来,若发生特大的经济危机或特大的天灾人祸 ━天晓得甚么时候会发生 ━ 在美国数百家保险公司中,可能衹有很少数的保险公司仍然顶得住。各位朋友,你买“人寿保险箱”,你会买哪一级别的?

不知是假天真还是假煳涂,有些人买保险,不理所买的保险计划是否可靠,不管保险公司是否可靠,说“我买了它的保险,有事一定要赔呀!” 就如那导演一样,以为买个保险箱就可以高枕无忧。明智的投保人不能不理会保险公司的财务实力和理赔能力,更不能贪心或有侥悻心而买既便宜又神奇的人寿保险﹔否则,可能所交的保险费,与那导演把钱放在不保险的保险箱内没多大分别。向不可靠的公司买保险,究竟谁保谁?你丢钱进去,它保你不死,还是你保它不倒?

那导演不相信银行,才把大量现金放在保险箱内,让我想到很多人把钱放在银行的保险箱内。记得大约在30年前,纽约唐人街一家银行客户的保险箱在农曆新年间被大贼爆破,损失惨重。贼人趁春节的爆竹和锣鼓声的掩护,凿洞潜入保险箱库。我还记得,2004年纽约唐人街一银行的保险箱也给贼人搜劫一空。再有,一、两年前纽约华人聚居区的一家银行亦遭此厄运。走出华人社区,银行客户保险库给爆窃亦时有所闻。其一让我印象最深的是,有一贼人在银行厕所爬上天花板藏起来,待银行的人下班后再出来作桉,并没有触及银行门窗的防盗系统装置。

大家要知道,银行保险箱内的珠宝、钱财给爆窃,银行是没有责任负责赔偿的。所以很多人把现金藏在家裡,但有可能火灾烧掉,或给贼人偷走、抢去。我有客户找我买保险,原因之一就是回家时在车库给强盗制服,捆绑起来,家中值钱的东西和几万元现金全给搜一空。他们说,还是把钱放在人寿保险好,不但得到人寿保险,长期的得利也不错,而且累积期间利息、增值也不需要上税。当然,他们知道,我推介的保险公司的财务状况和理赔能力是能“防爆炸和耐大火烧”最高级别的。

( 作者声明:本文内容和观点仅代表作者观点,与任何保险公司和报社、媒体无关,文责作者自负。)