Lucy今年57岁,准备开始规划退休后财务生活。Lucy盘算了一下,如果从67岁开始正式退休,工作40个积分已经早早凑满,退休后的基本医疗保障不用愁。

再算上通货膨胀,在退休后,每年差不多能从政府领4万美元的养老金。

Lucy一直在为退休存钱。IRA账户,401k,403b这些不同的退休账户的钱加起来,差不多正好有30万美元。如何让这30万美元,成为一笔能提供终身收入的资产,补充每年的退休收入,这就是Lucy面临的第一个问题。

(>>>推荐阅读:美国华人养老的40个积分点数是什么?如何查询我的积分?)

(>>>推荐阅读:我每年能领多少政府养老金?如何查询我的养老金?)

年金保险提供针对性解决方案

在美国成熟的市场环境中,年金保险就是针对这个问题的解决方案。

年金保险,又被称为退休金保险(本文特指非证券类产品)。年金保险账户里的本金没有亏损的风险,并且每年有一定的增值利率,具有“保底锁利”的优势。

申购这类年金几年后,保险公司按照合约约定,逐年或逐月为投保人提供终身退休金。因此,商业保险公司和年金保险,是世界各国个人及家庭退休养老金的重要组成部分。

Lucy决定将这30万美元转入到年金保险账户里补充终身的退休收入。但这时候,出现了另一个问题:保险公司上千家,保险产品上千款。Lucy这个年龄,到底该申购哪一类具体的年金保险产品呢?

(>>>推荐阅读:3分钟看懂美国年金保险到底是什么,谁在买年金保险?)

三款主流终身收入型年金评测

对于57岁的年龄来说,选购年金保险,“0风险保证”是第一个要素。在“保证”的前提下,每年保证能领走的钱,越多越好。

基于以上两点,TheLifeTank©️评测组联系了位于亚利桑那州Scottsdale的专业年金机构,通过对市场数据的分享,我们找出了当前全美市场占有率和利率极具竞争力的3款主流年金保险产品,帮助Lucy进行了对比评测。

30万美元可以保证为Lucy终身提供多少退休金?

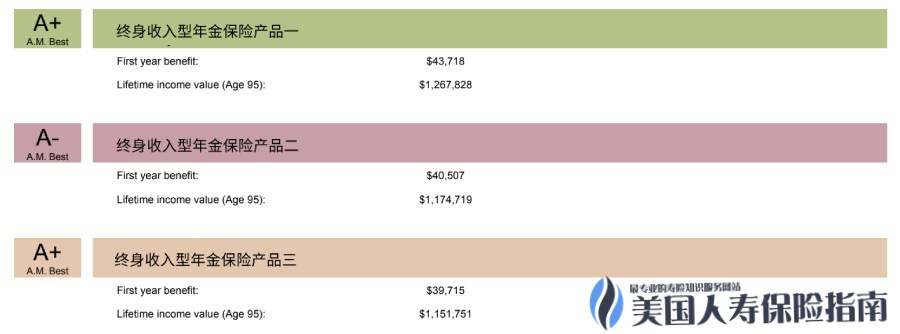

先说结论,打算67岁开始从保险公司领钱的Lucy,每年保证最少可领取$43,718,直至终身。

我们按照95岁的寿命计算,下图评级A+的终身收入型年金保险产品一(绿色)成为了冠军,该保险公司保证将为Lucy累计支付$1,267,828的退休金。

单看总产出,似乎第一款年金保险成为了赢家。但如果将三款年金产品做一个breakdown(如下图),我们会发现,其他两款年金产品也具备独特的优势。

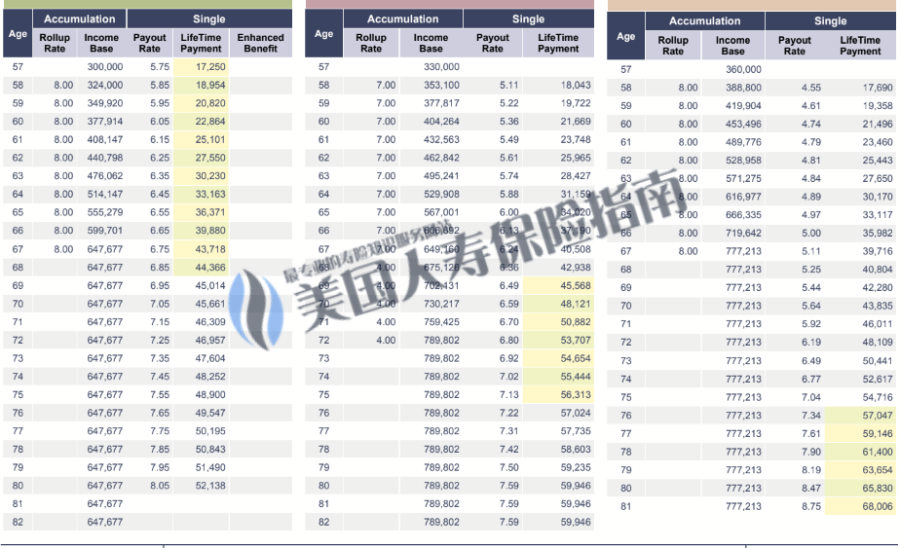

如下图标黄部分指出,如果Lucy在57岁到67岁之间,开始终身收入的提领,那么第一款年金产品是不二的选择。在68岁后,第二款年金产品的年度退休金提领金额,超过了第一款年金的表现。而在75岁后,第三款产品的年度退休金提领金额,成为了冠军。

这再一次印证了,在产品竞争异常激烈,市场细分非常具体的美国保险市场上,永远没有所谓的“最好”的产品,只有最适合您实际情况和具体需求的产品。

*This presentation is hypothetical and for education only; it is not a quote, contract, or guarantee of future performance. It is based on our understanding of the product at the time and is subject to change. the rate is at 2023/01/23.

*This presentation is hypothetical and for education only; it is not a quote, contract, or guarantee of future performance. It is based on our understanding of the product at the time and is subject to change. the rate is at 2023/01/23.

从上面的三款主流年金保险产品的比较中,我们可以看到,第一款年金保险产品和第三款年金保险产品,对退休金终身提领账户提供了每年8%的保证利率*。中间这一款年金保险产品的保证年度利率为7%。

保险公司的“保证利率”承诺,为退休一族的钱提供的终极福利——如果这类年金保险账户里的钱,一年下来没有上涨超过8%,保险公司必须按照合约约定,保证补齐到8%。

文章小结

“怎么让有风险,可能亏损的资产,变成无风险,稳定增值的资产?”,“如果让IRA,401k,403b,Pension,个人储蓄,成为一笔能提供终身收入的资产,补充每年的退休收入?” 。这是50岁以后的临近退休一族面临的第一个问题。

美国市场上,提供最低保证的终身收入型年金保险,给出了成熟的解决方案。

在帮助Lucy选购和评测的过程中,我们也指出了临近退休年龄一族选购的两大参考指标:

- “0风险保证”是第一个要素。

- 在保险公司稳健和“保证”的前提下,每年保证能领走的钱,越多越好。

如果非要说有什么缺点,那就是这类利率特殊的终身收入型年金保险产品,必须持有绿卡,或美国公民才能申购,外国人暂时还无法申购。(全文完)

*保证利率适用于为投保人提供终身收入的年金保险的收入账户,即PIV : Protect Income Value。