在insurGuru™️保险学院今天分享的案例中,我们将为45岁的王先生,使用两种不同的方案,进行补充退休养老收入的规划,并展示出各自的预期收入情况会相差多少金额。

15年期退休规划:储蓄险账户 VS 证券账户

王先生,今年45岁,不吸烟不喝酒,身体健康。王先生打算从45岁开始,每年存下一笔钱去理财,用做养老退休收入。在高度发达的美国金融市场里,王先生的选择有很多种,如购买指数年金,投资股票证券,开设IRA账户,配置人寿保险账户等等。

- 证券账户,终身年收益6.00%,税率39%。

- 储蓄分红型人寿保险账户

个人退休理财账户

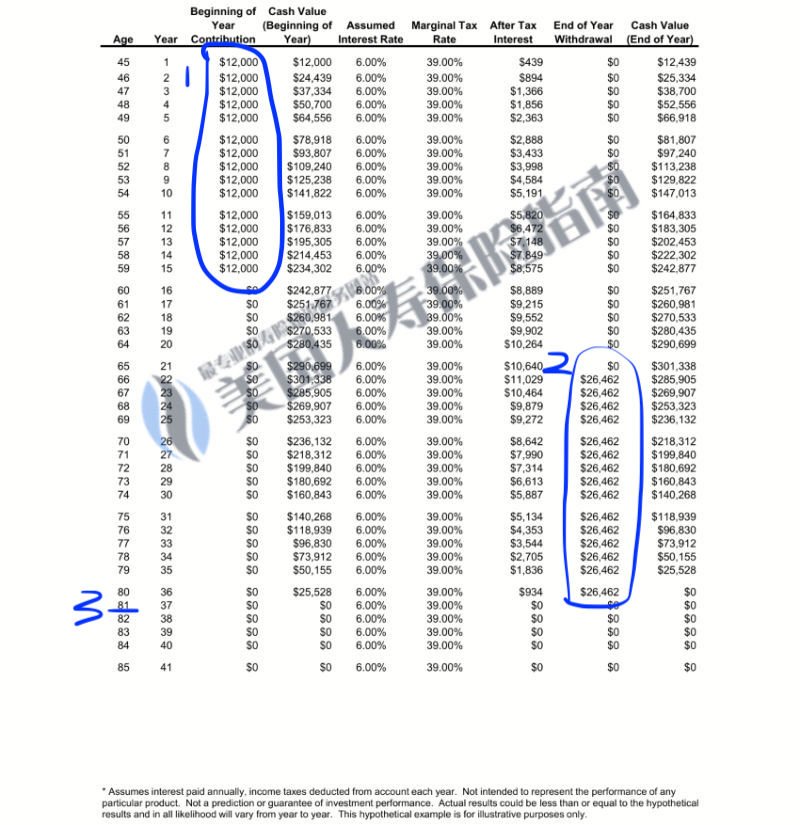

上图展示了王先生的投资理财账户运行情况。在第1区,王先生每年将$12,000美元进行投资理财,按照每年6%的收益,复利利滚利计算。

在第2区显示的是,当65岁符合正式退休年龄后,王先生开始从这个投资账户开始取钱,连续取15年的话,每年能提$26,462美元。

在81岁后,该理财账户里资金耗尽。

补充退休收入的储蓄保单账户

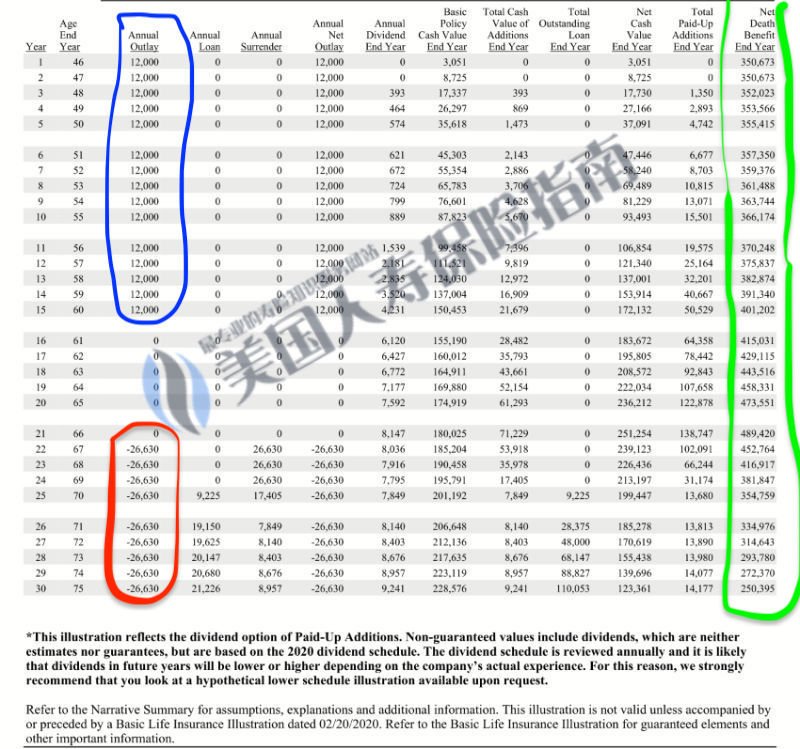

上面这张图展示了王先生用于补充退休收入的储蓄分红型保单账户运行情况。

上面这张图展示了王先生用于补充退休收入的储蓄分红型保单账户运行情况。在蓝色区域中,王先生同样每年将$12,000美元作为“保费”,存入到这张保单账户里,进行现金值的复利积累增长。

绿色区域显示的是,当保单账户生效后,对应每一年,将会得到的保险理赔金金额。我们可以看到,保单第一年的理赔金金额是$350,673,到65岁时,已经增长为$473,551。

在红色区域显示的是,当65岁后,王先生开始从保单账户提领退休养老的钱,连续取15年的话,每年能提$26,630美元。

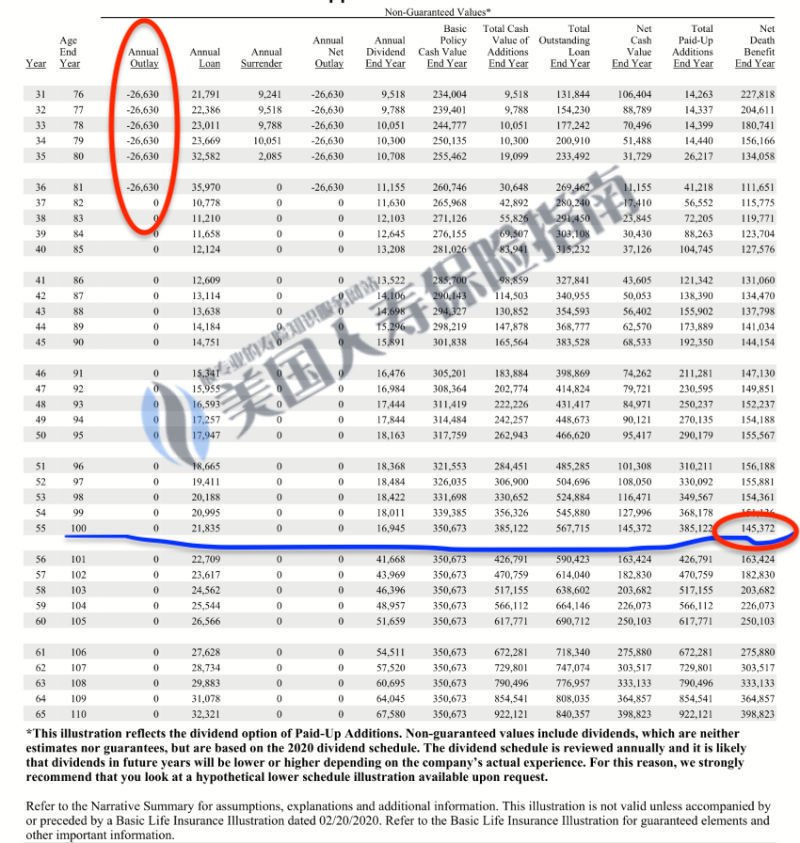

在这一张图中,展示的是该储蓄分红型保单账户,从76岁到110岁的情况。

大的红色区域显示,王先生持续从该保单账户中提领$26,630美元的退休收入。这样的提领直到81岁停止。此时在81岁时,保单依然有效,在85岁时的理赔金金额依然有$111,651美元。

蓝色横线显示的是,王先生在100岁时,如果不幸离世,将依然从保险公司拿到$145,372的理赔金。

两种退休收入方案的对比

咋一看来,证券股票账户每年的提领指标是$26,462,储蓄保单账户每年的提领指标是$26,630,两个理论的数据看起来相差无几。但是到了真实生活中,将要面对人生中各种未知的时候,两则的优缺点差距却相当巨大。

1.额外杠杆和福利的对比

当我们将钱存入到用于退休的投资理财账户后,资金随着选择的投资品和未来市场的走势浮动,并没产生其他的福利或杠杆。

将钱存入到用于退休的人寿保险账户后,从账户生效的第一天,就得到了$350,000的身故赔偿,对比杠杆达到了1:29。

2.意外死亡情况下的保障对比

在资金的积累增长期这10年间,如果我们不幸离世,我们的家庭会拿回我们投入到原计划用于退休的股票投资账户里的钱。

如果使用人寿保险,我们的家庭会得到$35万美元左右的免税身故赔偿金,用于弥补家庭的支出,如房贷,子女学费,家庭生活费用等。

两种方式的提取金额有巨大的差距。以第8年为例,家人从投资账户里能拿回$108,649 美元,而能从保险公司拿到$361,488美元。后者是前者的3倍多,相差超過$20万美元。

3.伤残情况下的福利对比

如果发生意外致残的情况,该人寿保险保单附加的“保费免除”的附加条款则会免除投保人的费用,保险公司会帮助投保人继续往保单账户里存入保费,保单账户中现金值的积累不会因此中断。

我们发生意外致残后,可能失去工作,无法保证原有的收入,同时又需要维持生活的开支,家庭的收入情况为净流出。这个时候,我们可能无法每年拿出$12,000,继续投入到股票投资账户,为退休收入做的规划将会因此中断。

文章总结

“为退休存钱理财,买股票,还是买保险”,这是个问题,又不是一个问题。

说它是个问题,是因为我们总是希望为我们的钱找到最好的存放渠道;说它又不是个问题,是基于两点,一是未来的不可预知性,我们很可能是为未知的事情平添烦恼;二是这两者本身也并不冲突。证券投资和保险理财,是不同人生阶段,不同风险承受能力下的诸多理财手段中的其中两项,这两者需要结合我们自己的实际情况来综合运用。

而美国人寿保险指南©️认为,在力所能及的情况下,合理配置足够多的工具和手段在手,方能在面对未来各自未知时,更好的为家庭财富的积累保驾护航。(完)

>>>推荐阅读:王牌对王牌评测!储蓄分红型保单 VS 指数型保单

>>>推荐阅读:[案例分享] 每年13万的退税收入到底怎么规划实现?

您的评价?请点击星标评分

[总票数: 4 平均分: 5]