在之前的帖子中,我们分享了一些关于保险的相关知识,其中介绍了美国的指数型万能寿险产品(Index Universal Life -以下简称IUL),可以跟随股市指数获得收益而保证只赚不亏,并且拥有税务的优惠,它作为一种有保障并且保底的投资的方式获得了越来越多人的青睐,目前这类型的金融产品只在美国市场有。

大家也都清楚香港保险每年的投资收益取决于保险公司投资部门的业绩表现,而美国市场主流的指数型寿险的做法是资金不直接参与股市,用低风险债券投资+期权的方式,以全球三大指数(标普500、欧洲斯托克50 指数、恒生指数 )为标的,收益跟踪股市,每年的收益率公开透明。

也就是说指数涨,保险收益也涨(收益回报率有每年封顶的限制-每个保险公司的规定不同),但是指数跌,保险却能保证收益率最差是零,不会亏钱,平均年收益在7% – 8%左右。

很多人会问,挂钩指数风险会不会很大?如果出现经济危机,指数大幅下跌,一旦多年无法达到预期的收益率,保险成本会侵蚀到我投入的本金,保单就有可能会失效啊。今天就来给大家解答这个疑虑,展示指数过往历史回报数据的同时,引用专业投资人士分析,详细说明为大家排除顾虑。

历史回报数据展示

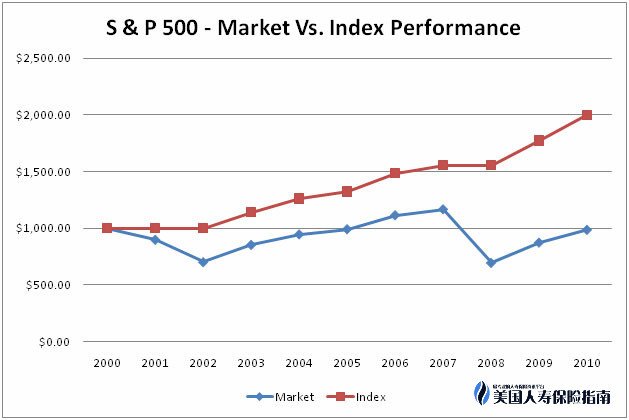

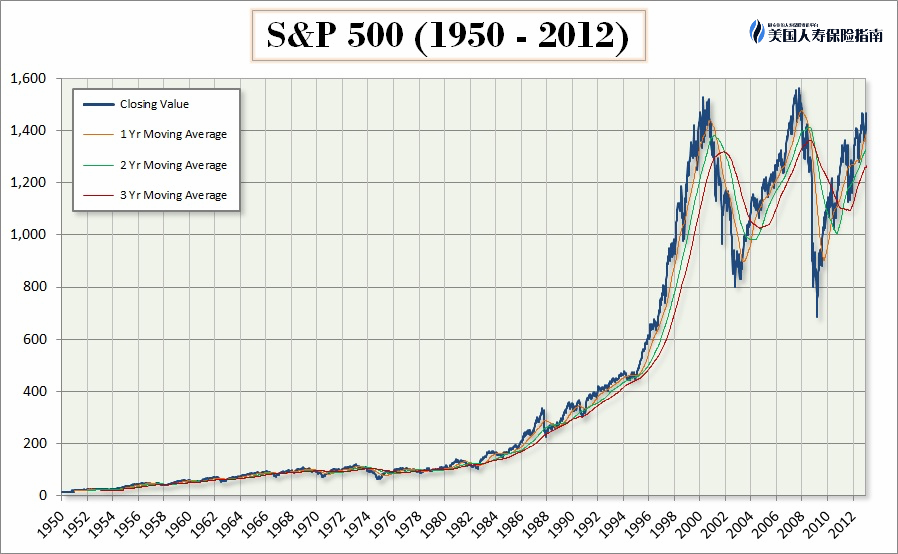

大家最担心的就是发生经济危机指数常年熊市,达不到预期收益怎么办?那我们就来先来看看过往的历史记录,看看过去发生经济危机时的指数情况是如何的?在这里我们就以各家保险公司IUL产品都可选择挂钩的标普500指数为例进行说明。

*2000年发生网络泡沫,伊拉克战争和911事件的打击 下,美国发生金融危机

*2007年次贷危机发酵,2008股市崩盘又开始了新一轮的经济危机

通过上图我们可以清楚的看出,标普500指数在经济危机发生时确实发生过短暂的几年下跌,但很快就反弹,并且持续走高。这也证明了美国股市是一个长牛短熊的走势,这和中国股市的“短牛长熊”的态势截然不同。美国股市200年历史资产收益率表现也证明,股票价格总体上具有不断向上增长的长期历史趋势。

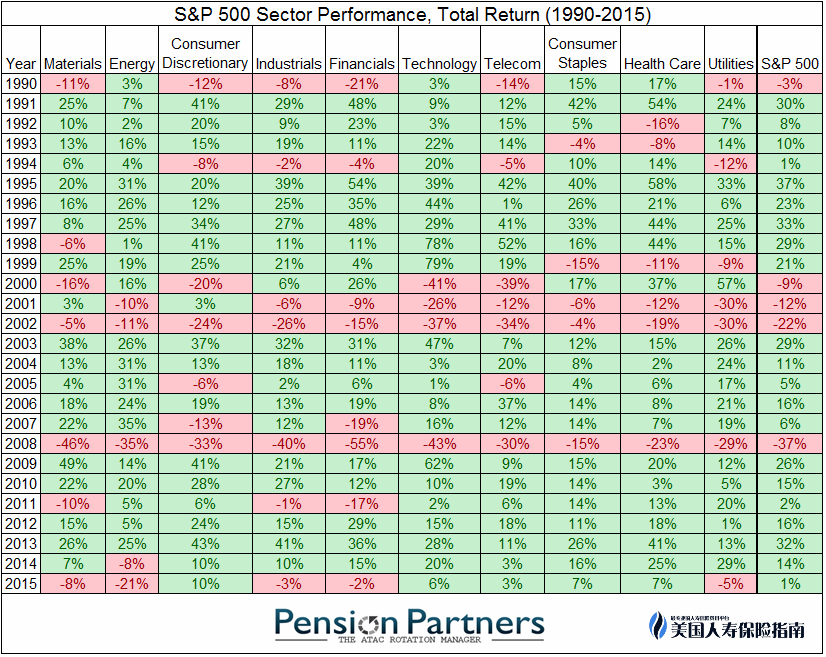

从上表中我们也能看出,过去20多年标普500的除了在2001年前后3年和2008年大跌之外(IUL在指数大跌亏损时,保证保本收益为0%),其余年限的收益还是相当稳定的。如果使用标普500指数过去50年的数据来看,任意时点开始定投20年,其平均年收益都可达到7%左右。所以,如果您的IUL万能寿险产品选择的是挂钩标普500指数,大可不用担心会出现经济危机影响指数常年大跌,保单内现金价值不足会使您的保单失效的情况发生。

回忆美国2008年经济危机

金融危机来袭时,整个华尔街都懵了,用“天崩地裂”来形容一点也不为过。

2007年,次贷危机发酵。2008年9月15日,雷曼兄弟轰然垮台,一直以来这被视为引发了多米诺骨牌效应,导致很多其他公司纷纷崩溃:美林公司被仓促出售给美国银行;美国国际集团(AIG)获得救援;货币市场基金的资产净值史无前例地跌破一美元;高盛和摩根士丹利几近垮台,变为银行控股公司;在AIG摇摇欲坠时,政府终于发现,再不救,整个美国经济就不行了,所以政府决定执行7000亿美元的问题资产救助计划(TARP)以帮助整个银行业脱离困境。

多年活跃在华尔街的资深投行人冯磊回忆,当时市场最恐慌的时刻当属2009年2月,“当时消息传出,财长伯南克可能会讨论将银行体系国有化,这对始终以市场经济为最高信仰的美国社会而言,仿佛是信仰瞬间崩塌。”

不过,“好在很快伯南克表示,不会进行国有化,而是对银行体系进行压力测试,”冯磊表示,“随后美股也开始见底了。大家都对3月9日印象深刻,当时标普500指数最低跌到666点。而这一天正是美股八年牛市的起点。

怎么判断牛市起点?冯磊称:“其实真正的市场玩家最看重的一个指标,就是有‘黑天鹅指数’之称的芝加哥期权交易所偏斜指数CBOESKEWIndex).SKEW(斜率)反映市场对标普500指数下跌和上涨可能性的差异。斜率越小,表示市场认为股市上涨的机会越高于下跌的机会,也就是说期权市场更看涨股市。”

他回忆称:“2009年3月时,这个斜率非常平坦,我们就知道市场真的见底了,甚至可以不用看经济基本面。”他表示,CBOESKEWIndex的交易流动性最强、参与者最多,几乎所有对冲基金、共同基金都会参与其中,因此敏感度很高,更适合探测市场长期趋势的起点。

果然,从那一年的3月9日开始,美股持续上行,即便中途因欧债危机爆发而遭遇回调,但牛市的格局从未改变,至今如是。

QE和美股八年牛市

“那些2009年还在怀疑牛市可持续性的人,根本没有意识到一点——永远不要和央行对着干(you never bet against the central bank),这也是业内的金科玉律。”当央行的资产负债表一路膨胀到4.5万亿美元,似乎股市已经没了不涨的道理。

数据显示,美联储在第一轮QE期间共购买了1.725万亿美元资产,从2009年3月1日至2010年3月31日,标普500指数涨幅为37.14%;QE2实施期间,美国股市展开新一轮上涨,标普500指数最大涨幅达到28.3%;到2011年6月底以前,美联储通过第三轮QE购买6000亿美元的美国长期国债,每月购买400亿美元抵押贷款支持证券。也就在QE3推出当天,美元遭抛售,纽约股市三大股指涨幅均超过1%,国际金价创7个月新高,国际油价涨1.34%。

FactSet统计的道指成份股中,自2009年熊市探底至2017年3月3日,最知名的美国上市企业股价涨势如虹:苹果股价累计涨幅989%,联合健康保险上涨752%,耐克上涨457%,迪士尼、波音和杜邦涨幅分别达到559%、482%和347%。金融类股中,维萨VISA上涨524%,J.P。摩根大通上涨303%。

接下来这个问题肯定是朋友们最关心的!

不管过去如何,未来走势才和我的保单相关!

美股牛市还将继续?

八年牛市的美股股市发展到现在,华尔街又传开了一句“金科玉律”——“八年前靠央行,八年后靠特朗普。”“终于,市场盼来了特朗普,这也是为什么美股在特朗普当选后会绝地反弹,市场看到了机遇,”冯磊告诉记者,“随着央行开始加息,对于交易员来说,或许可以说‘特朗普现在才是当今世界唯一的玩家’。”

眼下,对于美股而言,市场分为两派——一派认为牛市气数已尽,回调在即;另一派则认为,一旦特朗普的去监管、减税、基建投资能够真正贯彻,外加科技大发展,那么美国将迎来另一场“文艺复兴”式的发展。

就短期而言,回调并非不可能,但这并不等同牛市终结。截至3月10日收盘,标普500指数年回报率高达17.33%,特朗普当选后贡献的涨幅高达11%。9月20日,美联储宣布渐进缩减4.5万亿美元资产负债表的启动日期。尽管初期影响有限,但随着“缩表”的推进,其长期冲击仍需警惕。中长期来看,“缩表”将直接影响美债供需关系,推动美债收益率上升,美债收益率正是全球资产定价的重要基准之一。此外,“缩表”将收紧美元流动性,给美元带来升值压力,考虑到资金回流美元资产等因素,新兴市场将面临更大的本币贬值和资金外流挑战。

风险可控 选择很关键

虽然我们只能通过过往的历史数据和对当前经济政策及走势进行预测,但是还是有迹可循的。

美国股票市场长期慢牛发展的根本原因,还是来自美国出色的经济基本面。自上世纪80年代初到2008年金融危机的近30年间,美国经济发展非常稳固,GDP年增长率在4%左右,这一数字结合其经济发展水平和体量来讲已经较高。尽管2008年经济危机对美国实体经济和股指都带来很大负面影响,但几年来经过美联储的量化宽松政策以及互联网经济的壮大发展,尤其近两年来从消费者信心指数、非农就业率到制造业数据、房屋价格回暖,种种经济数据都在验证着美国经济已经从危机中走出,正在进行缓慢复苏。

由于美国在股市这块监管相当严格,对上市企业有很严格的审查政策,所以就连巴菲特也十分推崇长线投资。购买人寿保险也是一种变相的长期投资,所以综上所述,挂钩指数的保险产品的风险是相对小的,无须过分担心指数这部分问题。

推薦閱讀:《美国5类人寿保险种类,入门知识及优缺点一览》

本文来源于网络,由本站编辑整理后发布。