跨境人寿保险信托(ILIT)是一种常见的财富传承工具,但其税务合规要求复杂,涉及美国和中国的多项规定。以下是关键点:

- 美国税务合规:需满足FATCA及IRS表格(如3520、3520-A、8938等)申报要求,避免高额罚款(最高可达$50,000)。

- 中国税务合规:需遵守CRS(共同申报准则),确保金融账户信息透明化。

- 信托资产与税务规划:美国税务居民需对信托收入纳税,未申报可能招致严厉处罚;中国税务居民需注意跨境资产的税务身份认定。

- 保险合规:人寿保险保单需符合IRS Section 7702规定,确保享受税收优惠。

- 双重身份及税收协定:跨境税务规划需结合美中税收协定,香港居民因无税收协定需特别注意美国预扣税问题。

了解这些规则不仅能避免罚款,还能优化信托的税务处理与财富传承效果。以下将逐步解析各项合规要求及应对策略。

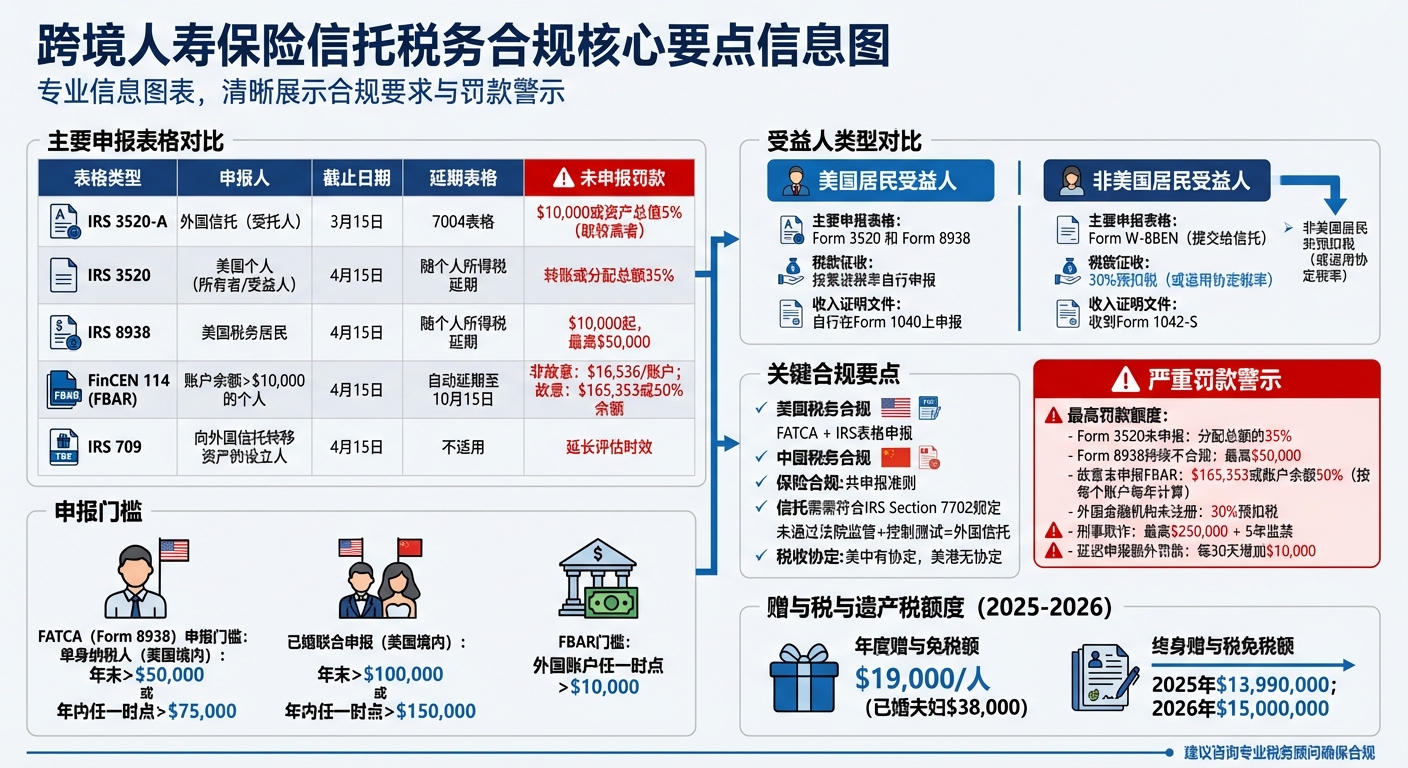

跨境人寿保险信托税务申报表格对比与罚款一览

信托之下(三)涉美家庭税务安排和CRS Under the Trust 3: Tax Planning for Families with US Connections & CRS

1. 美国税务居民受益人的FATCA申报要求

美国税务居民如果是跨境人寿保险信托的受益人,并且其外国金融资产总值超过特定门槛,就需要通过IRS 8938表格申报其信托权益。具体门槛如下:对于居住在美国的单身纳税人,年末资产总值超过$50,000或年内任一时点超过$75,000时需要申报;已婚联合申报的纳税人,门槛分别为年末超过$100,000或年内任一时点超过$150,000。以下是有关信托分配和重复申报的详细说明。

如果收到信托分配,这就被视为确认拥有信托权益,从而触发申报义务。

如果已经通过3520表格申报了信托权益,那么在填写8938表格时,只需注明已申报,无需再次提供详细信息。需要特别注意的是,如果外国金融账户在任一时点的余额超过$10,000,还需要同时提交8938表格和FinCEN 114(即FBAR)表格。

此外,外国金融机构(包括提供现金价值产品的保险公司)需要使用8966表格报告美国账户持有人的信息。如果保险公司或受托人是已参与的机构,并且拥有全球中介机构识别号码(GIIN),则可以避免因信托投资而被征收30%的预扣税。

所有金额需要按照税务年度末美国财政部公布的汇率转换为美元。对于未通过金融账户持有的资产(例如某些保险合同),可以按照年内的最高公允市场价值进行申报。

以上是美国税务居民受益人FATCA申报的主要要点。

2. IRS 3520表格和3520-A表格的申报要求

在满足FATCA要求后,接下来需要了解与外国信托相关的3520和3520-A表格的申报要求。

由于跨境人寿保险信托未能通过美国法院监管和控制的双重测试标准,因此被归类为“外国信托”。这就带来了两项关键的申报义务:第一,美国个人需要提交3520表格,用于报告与外国信托的交易、所有权以及收到的分配;第二,外国信托必须提交3520-A表格,披露信托的财务状况和美国受益人的详细信息。

3520-A表格的申报要求

外国信托的受托人需在税务年度结束后的第3个月(即3月15日)前签署并提交3520-A表格。如果信托未能按时提交,美国所有者必须在其3520表格中附上替代的3520-A表格,否则将面临高额罚款。

3520表格的申报要求

美国个人提交3520表格的截止日期为4月15日,与个人所得税的申报日期一致。需要注意的是,个人所得税的延期并不自动适用于3520-A表格的延期。若需为3520-A申请延期,必须使用信托的EIN单独提交7004表格。

此外,如果美国受益人通过信托支付信用卡账单或开立支票,这些行为会被视为“建设性分配”,同样需要申报。

严厉的罚款措施

未能及时提交3520-A表格的初始罚款为$10,000或信托资产总值的5%(以较高者为准)。如果未报告从外国信托收到的分配,罚款可能高达分配总额的35%。更严重的是,如果在收到IRS通知后90天内仍未纠正,每延迟30天将额外增加$10,000的罚款。

以下是相关表格的申报信息概览:

| 表格类型 | 主要申报人 | 标准截止日期 | 延期表格 | 未申报罚款 |

|---|---|---|---|---|

| 3520-A表格 | 外国信托(受托人) | 3月15日 | 7004表格 | $10,000 或资产总值5%(取较高者) |

| 3520表格 | 美国个人(所有者/受益人) | 4月15日 | 随个人所得税延期 | 转账或分配总额35% |

指定美国代理人

为了避免IRS对信托收入进行单方面调整,外国信托应指定一名美国代理人。通过签订具有约束力的合同,授权代理人代表信托处理IRS的审查事宜。

所有申报信息必须使用英文填写,且金额需以美元计价。

3. CRS(共同申报准则)下的信托收入申报规则

除了美国税务申报要求,CRS还为跨境信托增加了额外的信息申报义务。这些要求与美国的申报规则共同构成了跨境信托的合规框架。

在CRS框架下,部分保险公司、投资实体以及经纪商被视为金融机构,需向税务机关报告外国居民或由外国所有者控制的实体账户信息。针对信托,这通常涉及识别信托的关键控制人。

信托收入的申报内容

对于非委托人信托的受益人,申报的重点在于受益人在信托可分配净收入(Distributable Net Income,简称DNI)中的份额。此外,任何来自外国信托的分配 – – 例如无偿使用信托财产或从信托获得的贷款 – – 也需要申报。

受托人的合规责任

根据上述申报内容,受托人需承担一系列合规义务。首先,受托人需要确定信托是否被归类为金融机构中的投资实体,或者是非金融实体。如果信托被视为申报金融机构,则受托人必须向IRS注册并获取全球中介机构识别号(GIIN),以证明其身份并向扣缴义务人和税务机关提供相关信息。同时,受托人需收集W-8BEN或W-8BEN-E表格,以确认受益人的税务身份。

需要注意的是,如果信托符合当地的税收优惠条件,部分申报要求可能会被豁免。

然而,未能遵守合规要求的金融机构,可能会面临对其收到的某些美国来源付款征收30%的预扣税。

4. IRS Section 7702 对人寿保险保单的要求

在跨境信托中,人寿保险保单必须符合美国国税局(IRS)Section 7702的规定,才能享受税收优惠。这些规定要求保单通过特定的精算测试,以决定其在信托中的税务处理方式。

为了确保符合税收优惠条件,保单需要通过以下两种测试之一,以满足“生命保险合同”的定义:

- 现金价值累积测试(CVAT):要求保单的现金退保价值在任何时候不得超过为未来利益提供资金所需的净单一保费。

- 保费指引和现金价值走廊测试(GPR):限制投保人支付的总保费,即已支付的保费总额不得超过“保费指引限额”。这个限额是指引单一保费或指引平准保费总和中的较大者。

对于采用 GPR 测试的保单,其身故赔偿金必须始终高于现金退保价值。例如,40岁或以下的赔偿金额需至少是现金退保价值的 250%,而到 95 岁时,这一比例会降至 100%。这确保了保单在提供投资功能的同时,仍具备风险保障的特性。

如果保单未能满足 Section 7702 的要求,其“收入”(即净退保价值增长减去已支付保费加上保险成本)将被视为普通收入,并需在当年缴税。这样一来,本应享受税收递延的现金价值增长将立即成为应税收入。

对于跨境信托来说,还需特别注意:许多由香港、新加坡或百慕大等地区的外国保险公司发行的保单,通常更注重投资增长,而非专为“美国合规”设计。这些保单可能无法通过现金价值走廊或保费限额测试。因此,在选择保单时,务必确认其符合 Section 7702 的标准,或者选择经过“美国包装”处理的合规产品,以确保满足相关要求。

5. 受益人分配的税务申报规则(按居住地区分)

延续之前关于信托信息申报义务的讨论,本部分将聚焦于受益人在收到分配时的具体税务要求。跨境人寿保险信托的受益人在收到分配后,其税务申报规则会因其税务居住地身份而有所不同。美国税务居民和非美国居民在申报要求及预扣税规则上存在显著差异。

对于美国税务居民受益人,必须向国税局提交 Form 3520,报告从外国信托收到的任何分配,无论该分配是否应税。根据 FATCA 的要求,符合条件的资产会触发相应的申报义务。此外,收到信托分配后,受益人必须提交 Form 8938。如果外国信托账户在一年中任何时点的总价值超过 $10,000,还需额外提交 FinCEN Form 114(FBAR)。

相比之下,非美国居民受益人的分配则通过预扣税方式处理。非美国居民受益人(即非居民外国人)需向信托或预扣代理人提交 Form W-8BEN,以证明其外国身份并申请享受税收协定优惠。通常,来自美国来源的信托分配会被征收 30% 的法定预扣税,但若适用税收协定,则可能享受较低税率。预扣代理人会通过 Form 1042-S 向非美国居民受益人报告支付的收入及预扣的税款。

以下表格总结了美国居民受益人与非美国居民受益人的主要差异:

| 特征 | 美国居民受益人 | 非美国居民受益人 |

|---|---|---|

| 主要申报表格 | Form 3520 和 Form 8938 | Form W-8BEN(提交给信托) |

| 申报门槛 | 参照 FATCA 资产申报门槛 | 无特定资产门槛 |

| 税款征收 | 按累进税率自行申报 | 30% 预扣税(或适用协定税率) |

| 收入证明文件 | 自行在 Form 1040 上申报 | 收到 Form 1042-S |

未遵守申报要求可能会带来严重后果。例如,未提交 Form 8938 可能会导致 $10,000 的初始罚款,若持续不合规,罚款金额最高可达 $50,000。此外,因未披露外国金融资产而导致的税款少缴,还可能面临 40% 的额外罚款。因此,受益人在收到分配前,应明确自己的税务居住地身份,并准备好符合规定的申报文件。

sbb-itb-3820225

6. 遗产税与赠与税规则

在设立跨境人寿保险信托时,资产转移会涉及遗产税、赠与税以及隔代转让税(GST)的问题。与信托分配申报不同,资产转移更注重赠与和遗产规划的合规性。以下是对相关税务规则和申报要求的详细说明。

将资产转移至外国信托会被视为联邦赠与行为,因为此类转移通常未能获得等值回报。在2025年和2026年,每位设立人享有每年$19,000的赠与免税额;已婚夫妇可通过赠与分割将额度提升至每人$38,000。如果转移金额超出年度免税额,超额部分将从设立人的终身赠与税免税额中扣除,2025年该免税额为**$13,990,000**,2026年则提高至**$15,000,000**。只有当终身赠与总额超过这些限额时,才需缴纳赠与税。

根据美国国税局的规定,若资产转移至外国信托且符合条件,设立人需要提交**Form 709(美国赠与税及隔代转让税申报表)**进行申报。此外,依据《美国国内税收法典》(IRC)第679条,如果信托因其受益人是美国居民而被认定为美国所有者,那么资产转移所产生的收入可能需按照美国所得税规则进行处理。

"如果您向外国信托转移资金或财产,您可能需要提交Form 709,即美国赠与税(及隔代转让税)申报表。" – 美国国税局

未按要求申报可能导致高额罚款,并延长国税局对相关期间进行税务评估的时限。因此,设立人应妥善记录所有向信托的资产转移,定期核查受益人的税务居住身份,并确保Form 709与Form 3520的申报信息相一致,以避免潜在的法律和财务风险。

7. 税务居住身份文件准备

在设立跨境人寿保险信托时,准确记录各方的税务居住身份是确保合规的关键环节。根据FATCA的要求,保险公司作为外国金融机构(FFI),在开户时需收集账户持有人的税务居住信息。因此,在信托设立阶段,提前准备完整的身份证明材料显得尤为重要。这些材料将为后续的表格申报和预扣税处理打下坚实基础。

在完成基本身份证明文件的准备后,下一步是明确信托本身的税务身份。信托若要被认定为“美国人”,需满足两个条件:“法院测试”和“控制测试”。具体来说,美国法院需对信托的管理行使主要监督权,同时至少一名或多名美国人需对所有重大决策拥有控制权。如果信托未满足上述两个条件中的任意一项,则应被归类为外国信托。如果信托被认定为外国信托且有美国所有者,则必须申请雇主识别号(EIN)用于税务申报,而不能使用个人的社会安全号(SSN)或个人纳税识别号(ITIN)。

此外,不同身份的账户持有人需提交相应的IRS表格。美国公民或居民需填写Form W-9,而外国个人和实体则分别填写Form W-8BEN和Form W-8BEN-E。如果未能提供正确的税务身份文件,美国预扣代理人可能会对某些来自美国的付款适用30%的预扣税。

在实际操作中,信托设立时应收集所有美国受益人的SSN或ITIN。同时,如果信托需要与其他金融机构进行交互,建议通过FATCA注册网站确认是否需要申请全球中介机构识别号(GIIN)。妥善准备这些文件不仅有助于避免预扣税问题,还为后续提交Form 3520和Form 3520-A表格提供了必要支持。

8. 美中和美港税收协定的应用

在跨境人寿保险信托的税务规划中,了解各国税收协定的适用范围至关重要。1984年,美国与中国签署了所得税协定,但该协定并不适用于香港。此外,美国与香港之间也没有全面的所得税协定。这种差异直接影响到信托受益人是否可以享受税收减免的待遇。下面分别说明中国大陆和香港受益人在税收协定下的具体适用情况。

通常情况下,税收协定允许外国居民对来自美国的特定收入适用较低税率或享受免税待遇。然而,美国公民和居民需对其全球收入缴纳美国所得税,这使他们通常无法通过协定条款减少美国的税务义务。

中国大陆受益人如果希望申请税收协定优惠,需向美国国税局(IRS)提交Form 8833。此外,美国居民若想在中国享受协定待遇,还需提交Form 8802,以获取美国政府签发的居民身份证明。如果未按要求提交Form 8833,个人可能会被罚款$1,000,而企业则可能面临$10,000的罚款。

香港居民由于没有税收协定的保护,其从美国获得的收入通常需要按30%的预扣税率缴税。在这种情况下,信托架构的设计需要格外谨慎,以避免不必要的税务负担。在设立信托之前,建议确认所有相关方的税务居住身份,并参考IRS官网(IRS.gov/TreatyTables)上的完整协定文本,以了解具体条款。

以上协定条款与相关的税务申报要求共同构成了跨境信托合规的重要基础,对信托的税务规划与操作具有重要意义。

9. 不合规的罚款与执法措施

如果在跨境人寿保险信托的税务处理上不合规,可能会引发严重的财务后果。美国国税局(IRS)对未按时申报或提交不完整信息的行为采取了严格的执法措施,这些规定的目的是确保税务透明和合规性。然而,未能遵守这些要求可能会导致以下处罚:

对于外国金融机构(如提供现金价值保单或年金的保险公司),如果未注册或未向IRS报告,将面临30%的预扣税,适用于其收到的特定美国来源付款。而对于个人来说,违规的代价也相当高。例如,**未申报外国银行账户报告(FBAR,即FinCEN Form 114)**的罚款分为两类:非故意违规的罚款可高达每份表格$16,536(根据通胀每年调整),而故意违规的罚款则为$165,353或账户余额50%的较高者,按每个账户每年计算。如果涉及刑事欺诈或逃税,罚款最高可达$250,000,同时可能面临最长五年的监禁。

以下是两个案例,展示了个人层面不遵守申报义务可能引发的后果:

2025年12月,Michael因连续五年故意未申报其总额达$500,000的瑞士账户信息,被IRS发现后,遭受了累计三年的罚款,金额相当于账户余额的50%,这笔罚款甚至超过了账户的总价值。相比之下,远程工作者Sarah因主动补报了三年延迟的FBAR,并提供了充分的理由,最终成功免除了罚款。

"如果您在IRS联系您之前已报告所有收入、缴纳所有税款并提交了延迟的FBAR,IRS将不会施加罚款。" – – Mike Wallace,Greenback Expat Tax Services首席执行官

此外,纳税人如果能够证明存在“合理理由”(例如依赖错误的专业建议或复杂的家庭情况),也可以申请豁免罚款。

结论

跨境人寿保险信托的税务合规涉及多层次的申报义务,包括FATCA报告、IRS Form 3520和3520-A的申报以及遗产税规定。作为美国税务居民,必须报告外国信托的设立、资产转移以及分配情况。如果未遵守这些信息报告要求,不仅会面临高额罚款,还可能导致税务评估期限被延长。这些合规要求构成了跨境信托税务规划的核心框架。

税务合规的意义远不止于避免罚款,它更是保护信托资产价值和确保遗产规划有效性的关键。符合FATCA标准可避免外国金融机构对特定美国来源付款征收30%的预扣税,从而确保受益人能完整地享有信托收益。同时,正确的申报可以启动正常的税务时效期限 – – 未报告外国资产可能导致税务申报的时效期限延长至提供所需信息后三年,或在遗漏金额超过$5,000的情况下延长至六年。这些规定不仅保护了信托资产,还为遗产规划奠定了稳固的基础。

跨境信托的税务规则复杂,多种申报表格的要求各不相同。尤其是信托的性质判断 – – 是授予人信托(grantor trust)还是非授予人信托 – – 直接影响税务责任的归属:前者由美国所有人对信托的全部收入纳税,后者则由受益人对可分配净收入(DNI)的分配部分纳税。

因此,与专业税务和法律顾问合作显得尤为重要。他们能帮助您确保信托结构符合最新法规,避免不必要的税务风险。例如,专业人士可以协助您遵守IRC Section 679关于授予人信托的规定和Section 684关于资产转移的要求,避免因增值资产转移而触发即时收益确认。此外,税务条约的变化可能带来额外的复杂性 – – 例如2024年美国与匈牙利税务条约的终止 – – 专业顾问能及时应对这些调整,确保预扣税率和申报义务的准确性。

通过建立完善的税务居民身份文档、协调各类申报表格的截止日期,并保留详细的合规记录以便在必要时提出“合理理由”的抗辩,您可以充分发挥跨境人寿保险信托在财富传承和税务规划中的优势。

FAQs

跨境人寿保险信托需要满足哪些税务合规要求?

跨境人寿保险信托在税务合规方面需要特别关注以下几个关键点:

- FATCA和CRS报告义务:信托必须准确识别并披露委托人、受托人以及受益人的美国或其他国家的税务居民身份,以满足相关报告要求。

- 资产价值计算:每年需将信托资产按年度平均汇率转换为美元后进行申报,确保申报数据的准确性。

- 信托分类:正确地将信托归类为金融机构或被动非金融实体是合规的基础,分类错误可能引发合规风险。

- 税务表格提交:根据信托的具体情况,按时提交必要的税务表格,例如Form 8938、Form 3520或Form 3520-A等,避免因延误或遗漏而受到处罚。

不遵守上述要求可能会导致高达30%的预扣税或其他罚款。因此,建议寻求专业人士的协助,以确保申报和合规管理的准确无误。

美国税务居民如何合规申报跨境人寿保险信托,避免税务处罚?

美国税务居民需要在每年的4月15日之前提交Form 3520,如果居住在境外,这一期限可延长至6月15日。此外,在需要的情况下,还需提交Form 3520-A。如果无法按时完成申报,可以申请延期,以确保符合税务规定。

遵守FATCA(《海外账户税务合规法案》)以及外国信托的申报要求非常重要。未能按规定申报可能会带来高额罚款或额外的税务负担。因此,强烈建议寻求专业税务顾问的帮助,以确保所有申报准确无误,避免不必要的风险和麻烦。

如何确保人寿保险保单符合 IRS § 7702 的税务合规要求?

为了让人寿保险保单符合 IRS § 7702 的税务定义,必须满足以下两种测试之一,并遵循相关的合规要求:

- 现金价值累积测试(CVAT):保单的现金价值在任何时间点都不能超过未来给付所需的净单一保费。计算时需采用较高的最低累积利率或保证利率。

- 保费指引测试(GPT):支付的保费总额不得超过指引保费的上限,同时保单的现金价值必须保持在规定的走廊范围内。

除此之外,保单还需符合保险公司所在州的法律要求。如果涉及跨境信托,还需遵守 FATCA 报告义务和美国税务申报规定(如填写 Form 8938)。为了确保保单合规并享受税收优惠,建议咨询专业税务顾问。