持有海外保险产品?你需要了解这些税务合规要求。

美国《海外账户税收合规法案》(FATCA)和经济合作与发展组织(OECD)的共同申报准则(CRS)已大幅提升跨境保险投资的透明度。无论是现金价值保险还是年金合同,未正确申报可能导致高额罚款和税务追溯。

关键点:

- 美国税务居民需申报海外金融资产(如保险产品)。未申报罚款起步为$10,000。

- CRS要求多边信息交换,中国已通过系统比对税务数据。

- 双重申报义务:FATCA表格8938和FBAR(FinCEN 114)均需提交。

- 保险产品的税务影响因种类不同而异,如指数型万能险(IUL)和变额万能险(VUL)需特别注意。

申报门槛(单身报税者):

- 美国境内:年末资产>$50,000,或年内任何时点>$75,000。

- 海外居住:年末资产>$200,000,或年内任何时点>$300,000。

如何合规:

- 确认税务居民身份及申报门槛。

- 核查保险公司是否符合FATCA要求(GIIN验证)。

- 保存至少六年的税务记录。

- 使用IRS和CRS工具及时了解政策更新。

小贴士:

- 定期寿险因无现金价值通常不需申报,但终身寿险和投资型保险需特别注意。

- 若过去未申报,可利用简化程序补报以减少罚款风险。

了解更多跨境保险税务规划细节,确保您的财务安全。

美國稅務|肥咖CRS全球追稅 離岸帳戶不再安全!如何做到真正資產保護 合規將錢搬回美國?|📢資產稅務策劃及財富傳承與信託講座_泛宇全美講座免費報名

主要监管框架:CRS、FATCA与AEOI

CRS vs FATCA: Key Differences in Cross-Border Insurance Reporting Requirements

CRS与保险保单申报要求

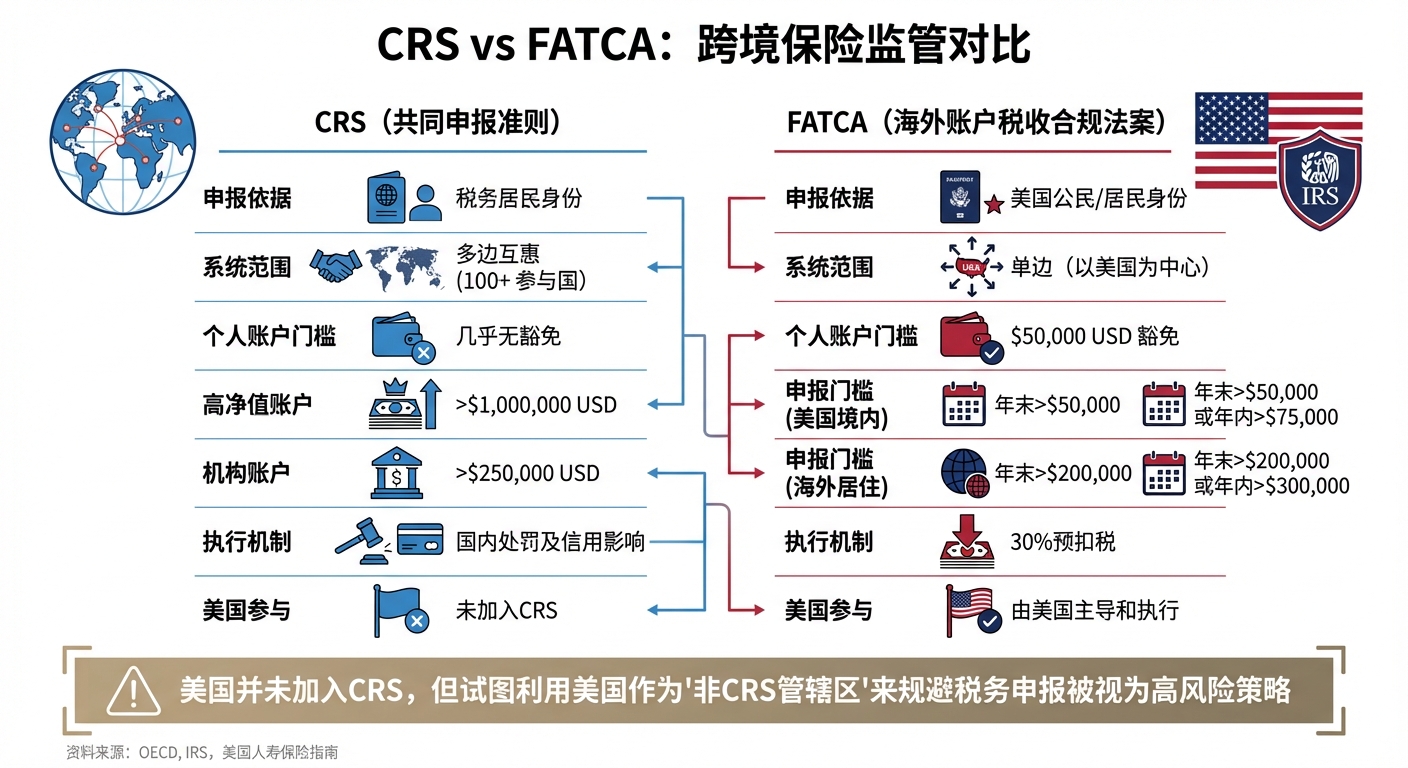

共同申报准则(CRS)由经济合作与发展组织(OECD)制定,目前已有超过100个国家实施。与《海外账户税收合规法案》(FATCA)不同,CRS是一种多边互惠机制,依据税务居民身份而非国籍进行申报。对于居住在美国的华人,如果您在中国或其他CRS参与国持有现金价值保险或年金合同,相关信息会自动报告给对应国家的税务机关。

中国通过《非居民金融账户涉税信息尽职调查管理办法》(14号公告)实施CRS,自2018年9月起,每年5月31日前完成申报,并于9月进行信息交换。CRS明确要求"特定保险机构"申报现金价值保险及年金合同的信息,包括账户持有人姓名、地址、税务居民管辖区、纳税人识别号(TIN)、账户余额或现金价值以及收益情况。

中国税务居民的认定主要依据两个标准:一是在中国有住所(如户籍、家庭或经济利益中心);二是在中国境内居住满183天。此外,拥有中国户籍通常会被默认为税务居民。如果个人账户余额超过100万美元,则被归为"高净值账户",需接受更严格的尽职调查;机构账户余额超过25万美元也会受到审查。

"The ultimate purpose of the CRS is to strengthen tax collection and to fight cross-border tax evasion."

- Bill Ye and Zhao Wenxiang, Partners/Associates, King & Wood Mallesons

美国人寿保险保单的FATCA合规要求

相比CRS,FATCA在合规对象和处罚机制上有不同要求。FATCA是美国实施的一项税务监管法规,要求外国金融机构(FFI)识别并向美国国税局(IRS)报告美国人士(包括公民和税务居民)的账户信息。FATCA的重点是美国公民和税务居民身份。

FATCA规定,对于不合作的外国金融机构,可施以高达30%的美国来源收入预扣税。这一高额处罚促使大多数金融机构通过与美国签署政府间协议(IGA)来履行合规义务。在保险产品方面,FATCA设定了较高的申报门槛 – – 个人现金价值保险合同余额低于25万美元时,通常无需额外审查,与CRS几乎无门槛的要求形成对比。

对于在美华人投资者来说,持有美国人寿保险或年金产品时,保险公司通常会要求您在开户时提交自我证明表格(Self-Certification),其中包括税务居民身份和纳税人识别号(TIN)。如果您的税务状况发生变化(例如迁居其他国家),需在30天内通知保险公司。

AEOI与国际税务信息共享

自动信息交换(AEOI)是支持CRS和FATCA运作的核心机制,使税务机关能够定期批量交换非本地居民的金融账户信息。这一机制打破了传统的银行保密制度,将跨境税务合规从"隐藏资产"转变为"合法管理信息"的模式。

AEOI的一大特点是"穿透原则"(Look-Through Principle)。对于通过被动非金融实体(Passive NFE)持有的保险保单(如离岸控股公司或信托),税务机关会穿透这些实体,识别拥有超过25%股权或投票权的控制人。因此,利用空壳公司隐匿资产的方式已无法规避监管。

| 特征 | CRS(共同申报准则) | FATCA(海外账户税收合规法案) |

|---|---|---|

| 申报依据 | 税务居民身份 | 美国公民/居民身份 |

| 系统范围 | 多边互惠 | 单边(以美国为中心) |

| 个人账户门槛 | 几乎无豁免 | $50,000美元豁免 |

| 执行机制 | 国内处罚及信用影响 | 30%预扣税 |

| 美国参与情况 | 美国未加入CRS | 由美国主导和执行 |

需要特别指出的是,美国并未加入CRS。尽管如此,试图利用美国作为"非CRS管辖区"来规避税务申报的行为被视为一种高风险策略。对于全球资产配置感兴趣的华人投资者,深入了解CRS、FATCA和AEOI的运作机制,是制定合规税务规划的关键一步。通过参考 美国人寿保险指南 等专业资源,您可以更好地规划保险资产配置与税务合规策略。

如何遵守跨境保险的税务合规要求

确定您的税务居民身份与申报义务

在了解了CRS、FATCA和AEOI的监管框架后,接下来的关键是明确自己的税务居民身份以及相关的申报义务。美国公民和税务居民必须向国税局(IRS)申报所有海外收入,包括外国金融资产。税务居民身份的判定是遵守合规要求的第一步。如果您居住在海外,需符合“海外居住”标准:在外国设有税务居所,并且在连续12个月中至少330天身处国外。这个标准直接决定您的申报门槛。

申报门槛取决于您的报税身份和居住地。例如,单身报税者在美国境内居住时,若外国资产年末价值超过50,000美元或年内任何时候超过75,000美元,就需要申报;而居住在海外的门槛则提高到200,000美元和300,000美元。已婚联合报税者的门槛更高,海外居住时分别为400,000美元和600,000美元。

| 纳税人情况 | 年末价值申报门槛 | 年内任何时候申报门槛 |

|---|---|---|

| 单身/分开报税(美国境内) | > $50,000 | > $75,000 |

| 已婚联合报税(美国境内) | > $100,000 | > $150,000 |

| 单身/分开报税(海外居住) | > $200,000 | > $300,000 |

| 已婚联合报税(海外居住) | > $400,000 | > $600,000 |

资产的价值以税务年度内的最高公允市场价值计算,涉及外币时需按税务年度最后一天的汇率换算。如果未能提交8938表格(FATCA申报表),可能会面临初始罚款10,000美元,持续不合规则最高可达50,000美元。此外,未披露外国资产导致的税务低报可能会被加收40%的额外罚款。

明确了申报义务后,下一步就是验证您选择的保险提供商是否符合FATCA要求。

验证保险提供商的合规性

选择符合国际税务申报标准的保险公司是确保合规的重要一步。根据FATCA规定,提供现金价值保险或年金产品的外国金融机构(FFI)通常需要向IRS注册,并直接报告美国账户持有人的信息。合规的FFI会获得全球中介机构识别号(GIIN),以证明其身份并向IRS和预扣代理人提供认证。

要确认保险公司的注册状态,您可以通过IRS官网提供的“FFI名单搜索和下载工具”查询其GIIN。这份名单每月更新一次,因此建议定期核查,以确保您的保险提供商仍在合规名单中。不合规的FFI可能会被扣缴30%的美国来源收入,这将直接影响您的保单收益。

“IRS will publish a list of registered and approved FFIs and their GIINs every month.”

- Internal Revenue Service

合规的保险公司在开户时会要求您填写自我证明表格,其中包括您的公民身份、税务居民身份和纳税人识别号(TIN)。此外,确保保险公司所在国家是否为CRS签署国也很重要 – – 目前已有近110个国家加入了CRS信息共享网络。

完成保险提供商的合规性核查后,务必要保存相关税务记录以备将来查验。

保存适当的税务申报记录

妥善保存相关文件是应对税务审计的有力保障。例如,您需要保留保险公司至少每年提供一次的定期财务报表,以确定保单的最高价值。对于未在正式账户中持有的资产,需记录年末价值或年度内最高公允市场价值的合理估算。

同时,保存保险公司的GIIN以验证其为已注册的外国金融机构,并确保记录保存期限至少六年。如果您遗漏了超过5,000美元的外国金融资产相关收入,税务审计的追溯期将延长至六年。如果这些资产已在其他表格中申报,只需在8938表格中注明所用的表格即可。

此外,需注意区分8938表格(FATCA)与FinCEN 114表格(FBAR)的申报要求:8938表格需随年度所得税申报表一同提交给IRS,而FBAR需通过BSA电子申报系统在4月15日前单独提交。对于刚意识到申报义务的纳税人,可以通过简化申报合规程序补报过往年度,以减少罚款风险。

通过 美国人寿保险指南 等专业平台,您可以获取更多关于跨境保险税务合规的实用信息,帮助您在全球资产配置中保持合规并优化税务规划。

sbb-itb-3820225

常见离岸保险产品的税务与监管问题

离岸保险产品对比表

不同离岸保险产品在税务合规和申报要求上有显著差异。定期寿险(Term Life) 因不具备现金价值,通常不触发 CRS 或 FATCA 的申报要求,合规负担较轻。相比之下,终身寿险(Whole Life) 和 指数型万能险(IUL) 含有现金价值或投资收益,需按照 FATCA 和 CRS 的规定向税务机关申报。对于中国税务居民而言,终身寿险的现金分红一般被视为投资收益,可能需要缴纳 20% 的个人所得税。保证型万能险(GUL) 偏重保障功能,现金价值较低,监管申报级别处于中等水平;而 变额万能险(VUL) 因其强投资属性,通常被视为投资产品,面临更高的监管审查。

| 产品类型 | 合规要求 | 税务递延特性 | 监管申报级别 |

|---|---|---|---|

| 定期寿险(Term Life) | 低(无现金价值) | 不适用 | 低(通常不需 CRS 申报) |

| 终身寿险(Whole Life) | 高(现金价值/分红) | 部分递延(取决于分红类型) | 高(需遵守 CRS/FATCA 申报要求) |

| 指数型万能险(IUL) | 高(投资收益) | 高 | 高(离岸持有需 FBAR/8938 申报) |

| 保证型万能险(GUL) | 中等 | 低(侧重保障) | 中等 |

| 变额万能险(VUL) | 非常高 | 高(投资挂钩) | 非常高(常被视为投资产品) |

接下来,我们将探讨如何通过产品选择和策略调整,来降低离岸保险的合规风险。

降低离岸保险的合规风险

根据上述监管要求,选择和配置离岸保险产品时需要特别关注风险控制。以下是一些降低税务和监管风险的关键策略:

- 选择合适的分红类型:对于中国税务居民来说,选择“增额红利”(Reversionary Bonuses)而非“现金分红”可以有效降低即时税务风险。增额红利会增加保额而不是直接分配现金,从而避免立即产生纳税义务。

- 确保足够的保险成分:保单中包含足够的保险保障(如身故赔偿金)有助于维持其非应税属性,从而降低税务风险。

- 关注税务居民身份:根据中国税法,居住满 183 天的个人需对全球收入纳税;而美国税务居民需遵守 FATCA 和 FBAR 的海外资产申报要求。因此,及时确认自己的税务身份尤为重要。

- 主动补报未申报事项:如果过去存在申报遗漏,建议利用税务机关提供的“简化申报合规程序”主动补报,以降低可能的罚款风险。

通过访问 美国人寿保险指南 等专业平台,您可以了解更多关于不同保险产品税务特性的详细信息,这将帮助您在跨境资产配置中做出更明智的选择。

及时了解监管变化

监控税法和协议变化

跨境保险的监管环境一直在变化,因此及时获取最新的合规信息至关重要。订阅官方信息源是保持更新的好方法。例如,美国国税局(IRS)提供专门的 FATCA 新闻和信息订阅服务,而 《国税局公报》(Internal Revenue Bulletin, IRB) 每周发布最新的官方裁决、程序、财政部决定以及税收协定。截至 2026 年 1 月 17 日,最新一期公报为 2026-04 期,发布于 2026 年 1 月 16 日。

“《国税局公报》(IRB)是 IRS 宣布官方裁决和程序的权威工具,用于发布财政部决定、行政命令、税收协定、立法、法院判决以及其他具有普遍利益的事项。” – – 美国国税局

此外,IRS 提供的外国金融机构(FFI)名单搜索工具是一个非常有用的资源,它每月更新一次,您可以通过该工具确认离岸保险公司是否拥有有效的全球中介机构识别号(GIIN)。美国财政部的国际税务页面也会发布最新签署的所得税条约、税务信息交换协议(TIEA)以及 FATCA 政府间协议的文本。定期访问这些页面有助于了解双边税务合作的最新动态。在这样的背景下,制定一个系统化的合规审查计划显得尤为重要。

建立定期合规审查计划

除了获取最新的国际合规动态,投资者还需要定期检查自己的申报流程。与之前提到的合规记录保存建议一致,定期的审查可以帮助您及时应对潜在的监管变化,避免因疏忽而面临罚款。

以下是建议的审查频率:

- 每月:利用 FFI 名单搜索工具验证保险提供商的 GIIN 状态。

- 每季度:查看合格中介机构(QI)名单的更新情况。

- 每年 4 月 15 日前:完成 FBAR(FinCEN Form 114)和 FATCA Form 8938 的申报工作。

在申报过程中,使用美国财政部财政服务局公布的外汇汇率对资产进行年度估值,以确保符合规定。如果单身申报者的海外金融资产在年末超过 $50,000,或者在年内任何时点超过 $75,000,则需要提交 Form 8938。未按时申报可能会导致 $10,000 的初始罚款,若在 IRS 通知后仍未改正,罚款可能最高达到 $50,000。此外,涉及外国金融资产的税务低报案件的追溯期延长至六年,因此建议至少保留六年的详细记录以备税务机关检查。

通过访问 美国人寿保险指南 等专业平台,您可以获取关于跨境保险税务合规的最新信息和实用指导,帮助您在复杂的监管环境中保持合规。

结论

跨境保险合规要点总结

跨境保险的税务合规是一项需要持续关注的长期责任。FATCA、CRS 和 AEOI 共同构建了全球自动信息交换体系,使离岸资产更加透明化。本文所提到的各项细节,正是为了帮助构建这一长期合规策略。带有现金价值或投资成分的离岸保险产品被明确归类为外国金融资产,必须按照相关规定向税务机关申报。

确保合规的关键在于持续关注和定期审核。对于投资者而言,双重申报义务是必须谨记的:如果单身申报者在年末时海外金融资产超过 $50,000,或在年内某时点超过 $75,000,就需要分别提交 Form 8938 和 FBAR。不合规的代价可能非常高昂:未申报将面临初始 $10,000 的罚款,若逾期修正,罚款可累积至 $50,000;此外,漏报收入还可能被额外征收 40% 的罚款,追溯期最长可达六年。因此,至少保留六年的详细记录是应对税务审查的必要准备。

为了降低风险,验证离岸保险提供商的合规状态至关重要。核查保险公司是否具备有效的 GIIN,可以避免 30% 的预扣税。同时,应定期关注官方的政策更新,确保您的投资策略始终符合最新的监管要求。通过诸如 美国人寿保险指南 这样的专业平台获取最新的合规指导,不仅能帮助您在复杂的跨境保险环境中保持合规,还能优化您的资产配置策略。

FAQs

FATCA和CRS对跨境保险有哪些主要影响?

FATCA(《海外账户税收合规法案》)要求全球金融机构,包括保险公司,向美国国税局(IRS)报告美国税务居民的账户信息。如果投保人具有美国关联因素(如美国国籍、出生地、地址或电话),保险公司必须收集并提交其美国税务表格。如果无法提供相关文件,保单申请可能会被拒绝。此外,保险公司需建立严格的合规程序,对每一份保单进行身份筛查,并定期向 IRS 提交报告。这些措施显著增加了投保前的准备工作和企业的合规成本。

CRS(共同报告标准)由经济合作与发展组织(OECD)制定,是一个全球金融账户信息交换框架,适用于包括保险公司在内的金融机构。根据 CRS 的要求,保险公司需要向客户收集税务居住国的信息,并通过政府间协议向相关国家的税务机关报告。如果客户的税务居住国发生变更,他们需及时更新信息,否则可能导致账户受限或报告错误。

总体来看,FATCA 专注于美国税务居民,而 CRS 的覆盖范围更广,涵盖了全球大多数税务辖区。这两项法规对跨境保险的合规性提出了更高的要求。投保人应提前准备好相关税务文件,以确保投资过程符合规定并顺利进行。

美国公民或税务居民需要在什么情况下申报海外保险产品?

如果您是美国公民或税务居民,并且在一年中的任何时间里,您持有的海外保险产品(例如带有现金价值的保单)总额超过 $10,000,或者您的资产符合《海外账户税收合规法案》(FATCA)的申报要求,那么您可能需要完成以下申报:

- FinCEN Form 114(FBAR):向美国财政部申报海外账户信息。

- IRS Form 8938:在报税时向国税局提供相关资产的详细信息。

准确申报不仅可以避免可能的罚款,还能确保您在跨境保险投资中的税务合规。如果您对此有任何疑问,建议尽早咨询税务或财务专家,以确保遵守相关规定并妥善处理您的财务事务。

哪些跨境保险产品需要特别注意税务合规?

在处理涉及美国纳税人或跨境账户的保险产品时,寿险、年金以及其他离岸保险产品需要特别注意税务合规问题。这些产品可能会触发美国的税务申报要求,例如《外国账户税务合规法案》(FATCA)或《通用报告标准》(CRS)。

为了确保符合相关法规,建议深入了解适用的税务规定,并向专业的税务或保险顾问寻求建议,特别是在跨境投资或资产配置的情况下。这不仅有助于规避潜在的税务风险,还能更好地优化个人的财务规划。