美元保单是一种以美元计价的保险产品,能够帮助个人和家庭有效应对汇率波动带来的财富风险。无论是为了子女海外教育、国际退休生活,还是跨境医疗费用,美元保单都提供了以下核心优势:

- 锁定美元资产:避免因本币贬值导致的购买力下降。

- 稳定收益:部分产品提供0%保底收益率,确保本金安全,同时享受市场上涨带来的收益。

- 税务优化:现金价值可递延税收,通过保单贷款提取资金时可能免税。

- 适合长期需求:特别适合有长期美元支出需求的家庭,如支付学费或退休规划。

适合人群包括跨境家庭、退休人士、财富传承规划者及企业主等。通过分期缴费、精准匹配美元资产与负债,以及定期监控保单表现,您可以更好地管理汇率风险并实现财富目标。

以下是详细解读美元保单的功能及其在汇率保护中的作用。

美元保单如何降低汇率风险

美元作为稳定的全球货币

美元作为全球主要储备货币,在经济不确定时期常被视为一种“避险资产”。这种特殊地位让美元保单具备了天然的稳定性。相比于新兴市场货币或区域性货币,美元的波动性显著较低,从而有效减少了因货币转换带来的风险敞口。

以2020年初的市场动荡为例,美国综合债券的回报率达到了2.23%,而同期中国债券的年化波动率却高达5.3%。此外,美国国债收益率在此期间下降了107个基点,仅为0.84%,吸引了大批投资者将资金转向美元资产以寻求安全保障。这些数据清楚地表明,美元资产在市场不稳定时期展现出了强大的抗风险能力,而美元保单正是利用这一特性,成为了长期财富保护的可靠工具,为未来的承诺提供了稳定的基础。

锁定美元应对长期承诺

美元保单的核心优势在于完全规避货币转换风险,实现资产与未来美元需求的精准匹配。对于有海外教育、国际退休或跨境医疗等美元支出需求的家庭,这种匹配策略尤为重要。

"本保险契约之收付均以保险单所载之币别(美元)为之。要保人应自行承担保险单所载币别(美元)与其他货币间之汇率变动风险."

- 国泰人寿保险

当未来需要使用美元时,资金已以美元形式储备,无需因不利汇率而进行转换,从而锁定了财富的长期价值。此外,美元保单还在税务规划方面展现了独特的优势。

税务效率与财富保护功能

美元保单为跨境人士提供了显著的税务优化空间。保单内的现金价值享有递延税收待遇,而通过保单贷款方式提取资金时,还可获得免税的收入流。此外,合理设计的“冲销贷款”(wash loans)机制可以将净成本降至接近零,为持有人提供稳定的美元收入来源,同时规避了本币波动的影响。

指数型万能寿险(IUL)则因其0%保底保护机制而备受关注。当挂钩的市场指数(如标普500)出现负收益时,保单的现金价值不会减少,而是按0%收益计入。这种设计既能保护本金,又能在市场上行时分享收益。2025年的数据显示,顶级IUL提供商(如 Mutual of Omaha)在标普500指数账户中的上限利率可达12%,为美元资产配置提供了安全且具有增长潜力的选择。

此外,身故赔偿金在特定法律框架下可能不计入遗产(如《保险法》第112条),因此,美元保单还为跨代财富传承提供了税务高效的解决方案。对于希望以美元形式传递财富给下一代的家庭来说,这是一种极具吸引力的选择。

这些优势为具体降低汇率风险的措施奠定了理论基础,并展示了美元保单在财富管理中的多重功能。

5 Steps to Reduce Currency Risk with USD Policies

第一步:选择长期美元保单

长期美元保单是对冲汇率风险的有效工具。像指数型万能寿险(IUL)和终身寿险这样的产品,因其具备0%保底保护和长期持有的优势,特别适合实现这一目标。即使挂钩的市场指数表现不佳,这些保单的现金价值也不会减少,同时还能通过复利效应缓解短期汇率波动的影响。

在选择保单时,重点应放在合约中的保证条款,而不是单纯依赖可变利率。例如,保证的指数贷款利率(如5%)可以确保未来提取现金价值时不受市场波动的影响。此外,长期持有(通常延续至105岁)还能通过复利效应进一步平滑汇率波动。

接下来,让我们看看如何通过多元化配置进一步巩固您的国际资产防护。

第二步:构建多元化货币组合

美元保单应被视为整体货币配置策略的一部分。根据资产与支出匹配的原则,如果您预计未来有40%的支出以美元计价(例如子女留学或海外医疗费用),那么建议将约40%的资产以美元形式持有。这种自然对冲方式可以有效减少因本币贬值引起的购买力损失。

实践中,可以将美元保单与其他美元资产(如美国国债、美元存款)以及非美元资产(如本币房产、股票)进行互补配置,从而建立一个完善的货币防护体系。

第三步:匹配美元资产与美元负债

精准的资产负债匹配是一种天然的货币对冲方式,可以直接减少因货币转换带来的不利影响。如果家庭有明确的美元支出需求,例如每年$50,000的大学学费或退休后的海外生活费用,那么提前通过美元保单储备相应金额,可以避免在不利汇率条件下被迫转换货币。

实际案例显示,一些家庭选择了$300,000保额的美元保单,通过6年或10年的分期付款方式,不仅满足了长期美元需求,还分散了汇率转换的成本。这种策略对有海外教育或国际退休规划的家庭尤其适用。

第四步:分散保费支付时间

分期缴费是一种平滑资金转换风险的有效方法。与一次性大额支付相比,采用6年或10年的付款方案可以避免因单一时点的不利汇率而导致的大量资金转换成本。

"发达国家的平均货币回报在很长时间内被广泛认为会回归零,但在较短时期内波动可能非常剧烈,对回报产生重大影响。"

- Adam Patti,IndexIQ首席执行官

通过货币成本平均法,分期支付能够有效降低短期汇率波动对整体资金成本的影响。此外,部分保单还提供银行转账1%的折扣,并在高保费承诺下给予最高3.5%的优惠。

第五步:利用现金价值作为稳定美元资产

保单的现金价值以美元计价并持续累积,成为对抗汇率波动的可靠资产。在本币大幅贬值时,保单持有人可以通过保单贷款提取美元资金,而无需在不利汇率条件下出售其他资产。这类贷款通常享有递延税收待遇,使得在需要时可以以较低成本获得现金。

例如,一份美元终身寿险的长期内部收益率约为2.7%,显著高于某些地区的美元银行存款利率。这种长期稳定的美元增长,加上灵活的提款选项,为跨境家庭提供了可靠的流动性支持。大多数长期美元保单还设有10至15年的退保费用期,因此更适合作为长期货币对冲工具。

通过以上五个步骤,您可以系统性地利用美元保单降低汇率风险,为跨境资产配置建立稳固的保障体系。

【美元保單3風險:時間.利率.匯率 投資前審慎評估現金流量!以時間換取複利空間!】20220226(第4/4段)只要錢長大*鄭明娟(陳駿為X呂漢威)

sbb-itb-3820225

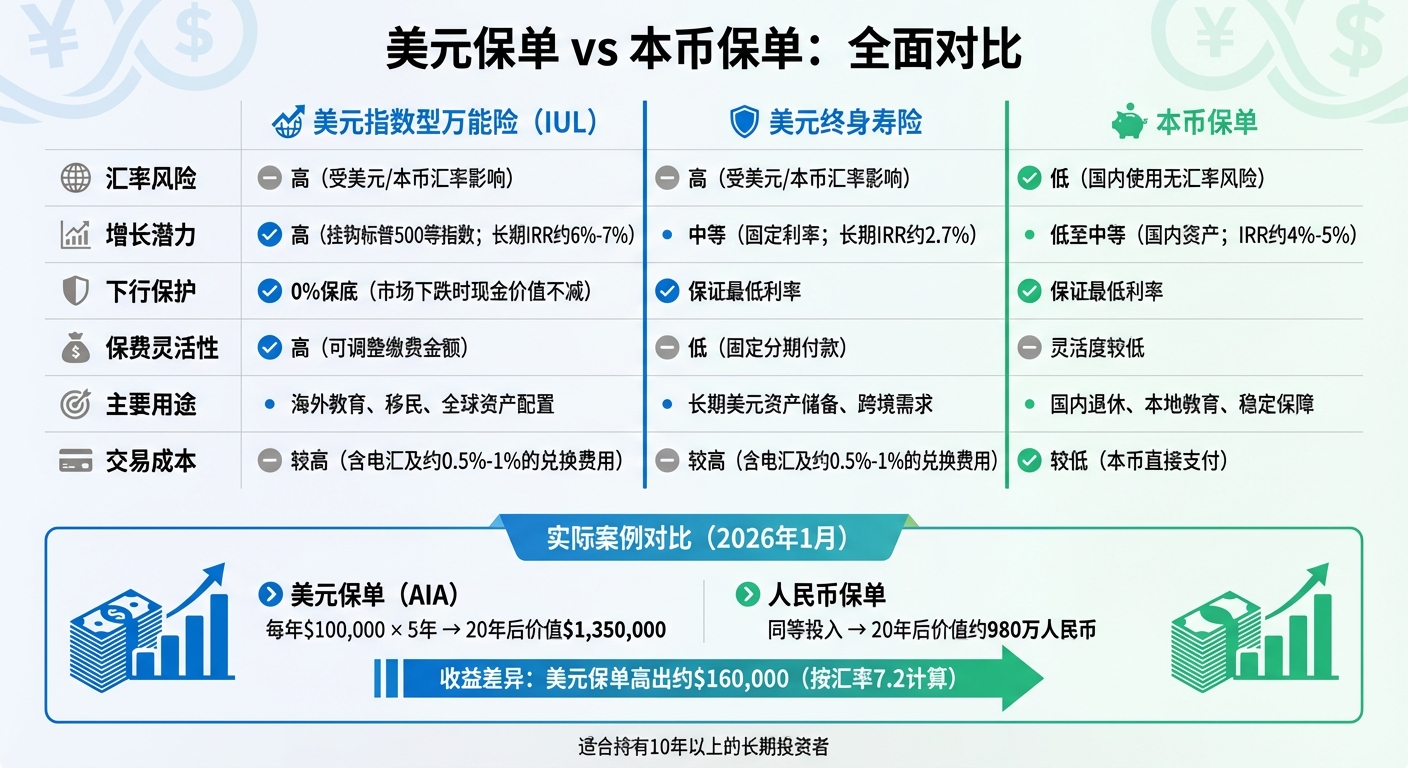

美元保单与本币保单对比

美元保单与本币保单对比:汇率风险、增长潜力与保费灵活性

对比要点

在比较美元保单和本币保单时,主要需要关注以下几个方面:保费成本、增长潜力和汇率风险。美元保单通常需要支付电汇费用以及约0.5%至1%的货币兑换成本,而本币保单则可以直接使用本币支付,交易成本相对较低。

在增长潜力方面,美元保单通常能参与全球市场的投资,例如美国国债以及苹果、微软等国际知名企业的股票,而本币保单的投资范围通常局限于国内市场。不过,美元保单也伴随着汇率风险。当本币升值时,美元保单的价值在折算成本币时会下降。相比之下,本币保单虽然没有汇率风险,但若本币在国际市场上贬值,其购买力可能受到影响。

此外,还需考虑税务和流动性问题。例如,中国大陆每年$50,000的外汇额度限制,可能会对大额理赔造成一定影响。

"美元是全球硬通货……美元保单可以直接支付美国或英国的学费,无需在反复货币兑换中损失资金。"

- Big Data Cross-border 权威来源

以下表格对两种保单在关键维度上的差异进行了详细比较。

对比表:美元保单与本币保单

| 特征 | 美元指数型万能险(IUL) | 美元终身寿险 | 本币保单 |

|---|---|---|---|

| 汇率风险 | 高(受美元/本币汇率影响) | 高(受美元/本币汇率影响) | 低(国内使用无汇率风险) |

| 增长潜力 | 高(挂钩标普500等指数;长期IRR约6%-7%) | 中等(固定利率;长期IRR约2.7%) | 低至中等(国内资产;IRR约4%-5%) |

| 下行保护 | 0%保底(市场下跌时现金价值不减) | 保证最低利率 | 保证最低利率 |

| 保费灵活性 | 高(可调整缴费金额) | 低(固定分期付款) | 灵活度较低 |

| 主要用途 | 海外教育、移民、全球资产配置 | 长期美元资产储备、跨境需求 | 国内退休、本地教育、稳定保障 |

| 交易成本 | 较高(含电汇及约0.5%-1%的兑换费用) | 较高(含电汇及约0.5%-1%的兑换费用) | 较低(本币直接支付) |

例如,在2026年1月的一项案例中,一份为子女教育设立的美元保单计划(由友邦保险 AIA 提供)需每年缴纳$100,000保费,持续5年。预计20年后,这份保单的价值可达$1,350,000。而同等的人民币保单预计价值约980万人民币;按当时7.2的汇率计算,美元保单的收益比人民币保单高出约$160,000。这种差异主要源于美元保单能够利用更广泛的全球投资渠道,并且具有更高的长期收益潜力。

然而,对于短期持有者(少于5年),货币兑换费用和汇率波动可能会削弱部分利息收益。因此,美元保单更适合那些计划持有10年以上的投资者,借助复利效应和市场周期来平衡短期的汇率波动。

定期监控与调整美元保单

进行定期保单审查

定期检查保单的表现是实现长期财富保护目标的重要步骤。保险公司通常会在每月的第一个工作日公布"宣告利率"(Declared Interest Rates),这一利率由市场状况和保险公司资产组合的表现决定。了解这些利率的变化能帮助您评估保单的现金价值增长是否符合您的财富规划目标。需要注意的是,实际利率可能会有所波动。

在保单周年日(Linked Anniversary),您将收到一份周年通知书(Annual Statement),其中会详细列出当年计入的利息和账户价值的变化情况。对于万能险的持有人,尤其需要关注保险成本随年龄增长而上升的趋势。

以下是中银人寿(BOC Life)部分美元万能险产品的历史利率表现:

| 产品类型 | 2024年利率 | 2020年利率 | 2016年利率 |

|---|---|---|---|

| 富裕万能寿险 | 3.85% | 3.90% | 4.16% |

| 辉煌钻石万能寿险 | 4.10% | 4.10% | 不适用 |

| 智盈守护万能寿险 | 3.00% | 3.33% | 3.63% |

通过保险公司的在线服务平台,您可以随时查看红利和当前账户价值的变化。此外,确保您的手机号码已更新,以便接收用于安全访问电子保单管理工具的双因素认证(2FA)验证码。

应对货币市场变化

除了定期审查保单外,灵活应对市场波动同样至关重要。如果美元指数(DXY)或10年期美国国债收益率发生显著变化,建议及时评估并调整保单配置。截至2025年9月底,美元指数自2025年1月中旬以来已下跌超过10%。

同时,需密切关注美联储与其他央行的利率差异。当美联储降息而其他央行维持利率或加息时,美元的需求可能会减少。例如,2025年10月,债券市场预测美联储在年底前有95%的可能性再降息两次。许多保险公司将10年期美国国债收益率作为宣告利率的基准。

"全球利率差异缩小可能会削弱对美元的需求。"

- Timothy C. Murray, CFA,资本市场策略师,T. Rowe Price

对于指数型万能险(IUL)的持有人,可以利用"账户再平衡"功能,根据市场前景在固定收益账户和指数挂钩账户之间调整资金分配。如果未来有美元需求的变化(例如用于海外教育计划),您可以选择部分提取或调整账户配置以适应新的需求。需要注意的是,提前终止保单可能会产生高额退保费用。

确保美元资产与美元负债相匹配是管理风险的核心策略。如果您即将有美元支出(例如海外学费),建议维持一定的美元保单资产,无论短期汇率如何波动,这样可以避免可能的货币兑换损失。

结论

美元保单为跨境资产配置提供了一种有效的汇率风险管理方式。通过将财富分散到全球主要货币中,您可以降低本地货币贬值对购买力的影响。这类产品的主要优势在于资产与未来负债的自然匹配 – – 当您未来需要支付美元(例如海外教育、国际退休或跨境业务)时,持有美元保单可以避免因临时兑换货币而产生的额外成本。

从收益角度来看,美元保单的表现通常优于传统储蓄工具,其长期内部收益率往往高于美元存款利率。特别是对于指数型万能险(IUL)的持有人,产品设计中的0%最低收益保障,可以确保在市场下跌时本金不因波动而缩水,同时还能够享受市场上涨带来的收益。

要充分发挥美元保单的这些优势,稳健的管理至关重要。长期持有和定期审查是关键,因为这类产品的退保费用较高,更适合用于长期的跨境财富规划。此外,还需要密切关注美联储的利率政策、美元指数的变化以及保险公司公布的宣告利率,以便根据市场变化及时调整账户配置。

通过合理利用美元保单的多元化配置、下行保护以及复利增长优势,您可以在全球经济的不确定性中构建更稳固的财富保护屏障,锁定资产的货币价值,减少汇率波动对长期财富目标的影响。

FAQs

美元保单如何帮助降低汇率波动的风险?

美元计价的保单将保费、账户价值和赔付金额直接与美元挂钩,有效规避了因本币与美元兑换带来的汇率波动风险。换句话说,无论汇率如何变化,您的保单资产和赔付金额始终以美元为基准,确保资金的稳定性和可预测性。

更重要的是,这类保单的利息收益和资金提取同样以美元计算,为您提供了一种天然的汇率对冲工具。这种设计尤其适合那些需要进行跨境资产配置的华人家庭,有助于更好地应对全球化带来的财务风险和不确定性。

谁适合购买美元保单?

美元保单特别适合以下几类人群:

- 拥有美元收入或跨境资产的投资者:如果您希望通过美元计价的方式来配置资产,同时规避汇率波动带来的风险,这类保单可能是理想选择。

- 在美国工作或定居的华人:对于需要以美元积累财富或规划未来财务目标的人来说,美元保单提供了便捷的解决方案。

- 计划用美元进行退休规划或财富传承的人士:这些保单能够帮助您实现长期的财务稳定,并为未来的财务需求提供保障。

如果您正在寻找一种既安全又灵活的美元资产配置工具,美元保单无疑是一个值得关注的选项。

美元计价的寿险如何帮助优化税务并降低汇率风险?

美元计价的寿险产品(如指数型万能寿险 IUL)在美国税法下具有显著的税务优势,这使其成为许多人财富规划中的重要工具。

首先,这类保单的现金价值在累积过程中享有税递延待遇。简单来说,投保人无需每年为利息或投资回报缴纳所得税,这让资金得以更高效地增长。此外,保单的死亡给付通常免征联邦遗产税和所得税,只要保单在投保人去世前一直有效,这为财富传承提供了极大的税务便利。

另一个亮点是,投保人可以通过保单贷款的方式灵活获取资金。贷款金额不会被视为应税收入,同时贷款利率相对较低,这为资产配置提供了更多选择,同时也避免了额外的税务负担。

除此之外,美元计价的保单还有效规避了汇率波动可能带来的不确定性。保单价值直接以美元计息,避免了因汇兑损益引发的税务冲击。这种特性特别适合需要在全球范围内进行资产配置的华人群体。

综合来看,美元计价的寿险产品在财富传承、税务规划以及资产多元化方面发挥了重要作用,尤其受到华人社区的青睐。