在美国,理财投资远不像在国内那么复杂,因为套路非常成熟,选择也很直接。理财是一个财富积累的方法。通俗的来说就是一个加减法。在收入不变的情况下,增加投资收益,减少费用(个人理财里主要指纳税),控制风险。

首先对中产阶级做一个定义,在美国中产阶级的范围很广,年收入在 5万 – 20万 (来源: CNN Money) 都可以属于中产的范畴(加州纽约等一些地域除外)。此外的话,还有一个标准:有车有房,有退休基金,以及买得起保险都可以算作中产。通常分类如下:

初级 Beginner:个人收入在5万 -10万

中级 Intermediate: 个人收入在10万- 20万

高级 Advanced + 富人: > 20万

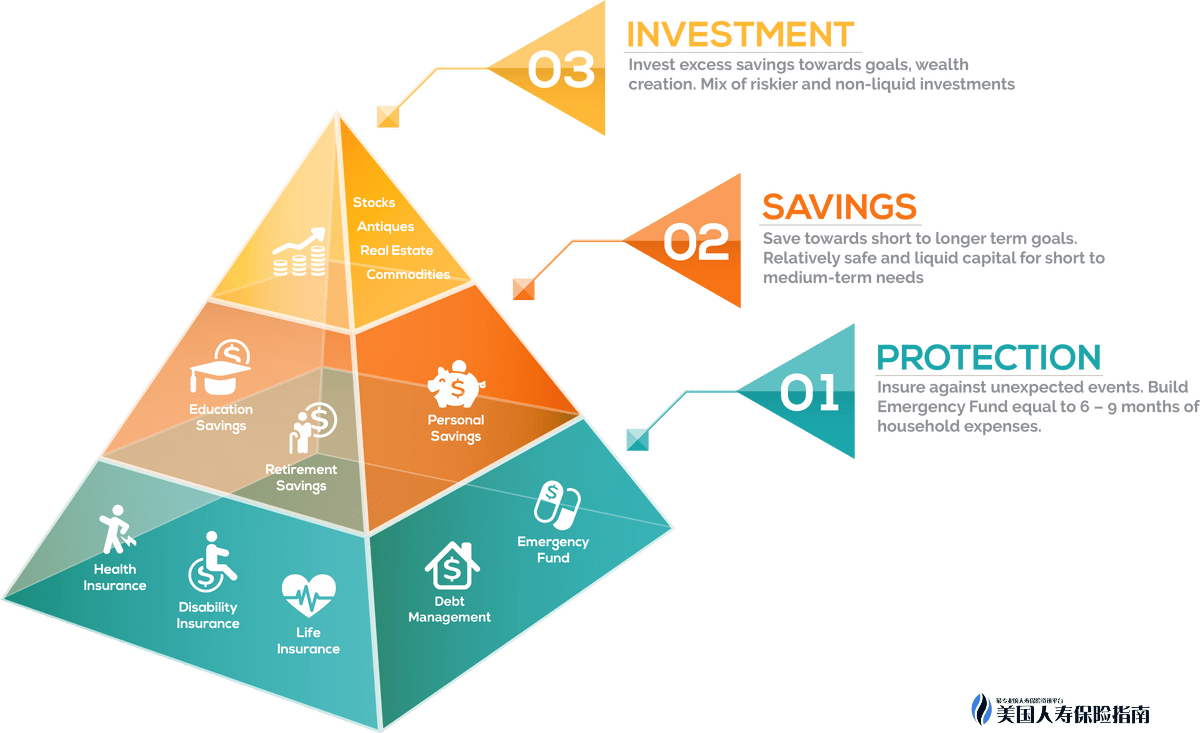

接下来,介绍一个“万变不离其宗”的理财法则,叫做 “财富金字塔” (Pyramid Wealth). 什么叫做财富金字塔呢。

“Pyramid Wealth’ A portfolio strategy that allocates assets according to the relative safety and soundness of investments. The bottom of the pyramid is comprised of low-risk investments, the mid-portion is composed of growth investments and the top is speculative investments”

简单来说金字塔分为低、中、高三级阶段:低风险保障型投资、增长型投资以及投机型投资

下图为图表展示:

从图中可以看出:每个人的理财起点大体都是相同的,从底层搭建起来的。即使是高层级别收入人群也不可能跨越基础阶级将所有的钱投资在高风险的地方。健康和稳固的多元化资产配置可以有效起到分散风险,保护家庭和收入的作用。

这篇文章将重点介绍1、2级 (初、中级理财需求),包括应急存款,退休计划,房产置业,教育基金,和保护。

基础理财– 针对所人群 :

1. Emergency saving【应急存款】

比较常见的做法是将收入的12%或者6-9个月的生活开销存在流动性较大的checking账户以抵御突发事件如住院、失业等

2. Retirement plan 【退休计划】

对于中下层中产阶级, “理财” 其实几乎等同于 “养老” 。一个比”dying too soon”(太快离世)更悲伤的事情,可能就是” living too long”(活得太久)了。如果你能很充裕地储备自己的养老金,多样化组合自己的养老计划, 基本上可以让你高枕无忧。

常见退休规划的账户有:401k/403b, Annuity(年金), Roth IRA 和 life insurance(人寿保险)。后两者所得不用缴税。

3. Education Saving【教育基金】

教育成本的增长率大约是每年 6% – 8%。根据2015年数据表明,常青藤大平均4年花费(不包括生活费和住宿费)是13.4万。2033年,也就是18年以后, 4年学费大约需要32.3万。人寿保险以其出色的灵活性可以用作免税教育基金的规划。

补充:

退休计划和教育基金在人一生中都属于比较大头的支出。政府为了鼓励人们自己存养老金和教育基金。给出了很多政策上的优惠,主要是税务方面的优惠。总的来说有两大类:Tax deferral(延税) 和 Tax advanced(预付税)

Tax Deferral (延税)是指用税前收入投资的账户,比如你的年收入是7万, 拿出5%存入401 k, 剩下95%的收入是应纳税部分。账户增值部分在取钱的收需要交增值税。常见延税功能理财产品为401k/ 403b ; IRA/SEP-IRA和年金

Tax Advanced (预付税)指的是税后收入存入账户,增值部分不需要交税。比如Roth IRA 和人寿保险

最有效的合法避税方法就是将两种税收优惠的账户结合在一起运用。

总结:教育和退休基金主要从三个方面入手:when, which, how.

– 什么时候存

– 存哪些产品

– 怎样优化自己的投资组合

4. Home【自住房】

从理财的角度讲,规划不动产职业主要围绕三个因素:首付比例,还款期限和利息选择

5. Protection【保护】

对于一个年收入5万至10万的中产阶级来说,除了养老和存教育基金之外,剩下能做的就是各种保险了。因为在美国,很小意外都有可能让你失去整年的收入甚至一生的积蓄,而保一百万比挣一百万要容易得多

a. 医保:在美国时间长的人都知道生个病没保险就等于在用自己一年甚至几年的积蓄或者薪水作赌注。目前的法律规定如果不按要求购买健保会依照月份有不菲的罚金。

b. 车保:强制性购买。可选半保或全保。

c. 房屋保险

d. 定期寿险:通常来说,买房子需要贷款的时候都会强制要求买定期险(term insurance). 20 – 30 刀/月的保费对应100万的保额,保障贷款人在盛年的时期如果因为意外过世受益人不会因为无力偿还贷款而失去房产。其它建议购买定期寿险的时期为女性从怀孕到孩子18周岁期间

当下层结构搭建好了,除了往上一层目标进行股票、房地产投资以外。还可以继续补充基础的部分

1. 给自己买一两份大额的受限保单,并最大限度超过基础保额放入资金(overfund)。现在市面上的指数型万能险具有储蓄和投资性质,中长期收入在7%以上。并且还有极完善的免费生前福利附约,让受保人活着的时候就可以根据需求撬动保额杠杠,提出现金以对抗重疾、伤残及大部分癌症、末期疾病。

2. 投资风险相对较低的Mutual fund、ETF、REIT等。股神巴菲特反复建议零散的入门股票投资者将优质的ETF作为投资首选

3. 房产投资:大多数资产规划师都不会建议你把钱投资在房产上。在美国,个人的房产投资是并不被政府鼓励的。换句话说就是,投资房产,政府不仅不给你优惠政策还会惩罚性的加高税码。然而实际上,再有多的专业人士给你去算中间的利弊,房产投资依旧热度不减。因为房产投资有上千年的 口碑, 好的地产就是一份人生的保证。除了几次大的房产泡沫以外,投资房产基本没有出过什么大的问题。 在美国, 投资房产主要的功能是为了保值,流动性不大,可操作性也不强。

资产规划就像搭房子,人生不会一帆风顺,只有建筑坚固才可以抵抗各种风雨来袭。