(美国人寿保险指南网编者注)在美国的很多华人一般都通过年轻时打拼,攒了足够的退休金,而且随着子女各自成家立业,也不会有什么大的花销,就准备着可以安全退休,享受晚年生活。

殊不知,在美国有一项大额支出大多数人都会用到,而且这项费用的增长速度远超过通货膨胀。这项费用就是长期护理。

什么人需要长期护理?

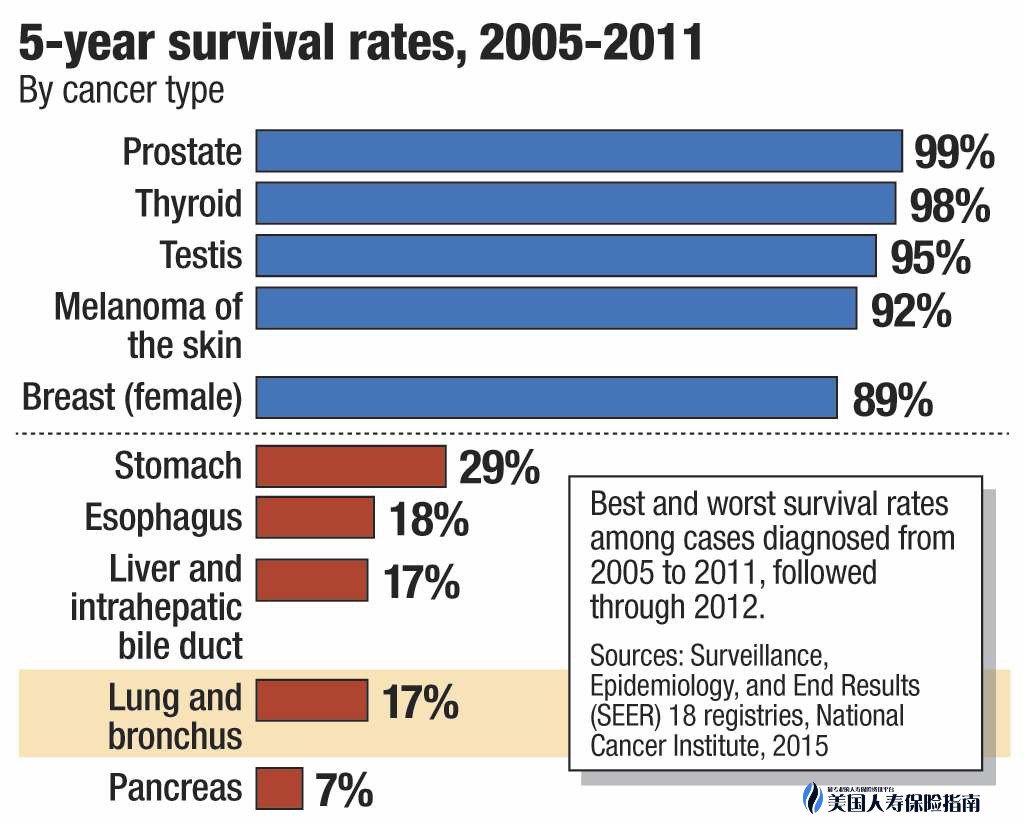

根据美国癌症协会American Cancer Society 2016年最新研究报告得出,每年美国有近160万人诊断出癌症,其中64%的人存活至少5年。每年有近120万人得心脏病,其中有60%的人存活下来。目前在美国有2千2百万人曾得过心脏病,中风和癌症。

高生存率本该是令人高兴地事情,但是很多家庭却也因此而犯愁,高昂的护理费和药物费让很多家庭难以维持甚至申请破产。

许多人会问,不是有医疗保险吗?

讽刺的是,78%因为大笔医疗费而申请破产的都是那些原本就有医疗保险的人。根据美国癌症协会调查发现,超过67%的医疗费用其实为间接费用(如护理费),不包括在医疗保险里面,患者需要自掏腰包才行。

根据统计,房子着火的机会是1/1200,出车祸的机会是1/240,住院开刀的机会是1/15,65岁需要长期护理看护的机会是2/5(40%),75岁需要长期护理的机会是3/5(60%)。

随着美国老龄化现象越来越普遍,以及各种疾病,许多上了年纪的人或是病患者面临着一个非常实际的问题—需要到护理中心或者请人来家中照顾自己。

长期护理的费用如何?

如果你生活不能自理,基本上有4个去处:

- 住到私人疗养院(Nursing Home)

- 辅助生活中心(Assisted Living Center)

- 成人日托(AdultDaycare)

- 请人到家里来照料你

私人疗养院-目前全美国有180万人住在私人疗养院,另外100万住在辅助生活社区,还有760万住在家里,接受上门服务。无论哪种方式都需要花钱,住私人疗养院最贵,一般一年需要8万到10万,而且一位难求。

辅助生活中心5-6万,成人日托一年要2-3万,请人到家里来每天做4个小时,一个月收费2-3千,若每天做8小时,则每月的收费涨到7-8千。这只是今天的收费标准,过去10年间长期护理的花费每年平均涨6-8%,远远高于通货膨胀率,如果持续涨下去,10年后就要翻倍。

这只是一个人的花费,如果夫妻俩都需要长期护理,则花费也要翻倍。这笔庞大的开销,一般中产阶级靠自己掏腰包是不可能负担的起的。

如何支付长期护理开销?

支付长期护理开销的方式主要有三种:

- Medicaid(公共医疗补助)

- 用自己的钱

- 长期护理保险的理赔

有人会问不是有Medicare(公共医疗保险)吗?

医疗保险(Medicare)是政府为美国65岁以上老人和残障人士支付急性的医疗护理费用,比如看病,住院,手术,药物及其他医疗专业护理,但并不包括日常生活照顾,如进食,穿衣,洗澡,如厕等等。

具体来说就是,病人必须已经在医院住院至少3天,并且在30天内被Medicare认证的长期护理中心接收,才能享受其护理优惠。 Medicare最多提供100天的专业护理服务,头20天费用由Medicare全包,但从21天到100天的费用必须由病人承担,最高自付额是每天161美元(2016年标准)。如果100天后病人还需要护理,则需要全额自费。

美国政府的低收入医疗补助计划(Medicaid) ,可为某些老人提供长期护理福利,但条件非常苛刻,一般中产阶级家庭都被排除在外。所以,如果需要长期护理的病人或老人,就不得不自己全盘负责高额护理费的问题了。

Medicaid行不通,第二条路是自己掏腰包,用储蓄、投资或退休养老的钱来支付长期护理的花费。

这要花多少钱很难估算,取决于你何时开始需要长期护理、需要什么样的护理。是必须住到私人疗养院去,还是只要请钟点工到家里来,需要多长时间以及未来长期护理费用的增长幅度等等。

保守的算法你得准备几十万现金或可流动资产,对中产阶级而言这是一项很沉重的负担。退休以后你不工作,没有新的收入来源,完全靠社保、401K、IRA以及个人的储蓄和投资来维持退休生活,再要准备几十万现金为长期护理的不时之需。

坦率说大部分中产阶级都会很困难。除非你已经累积了几百万的资产,否则你必须考虑第三条道路,也就是购买长期护理保险,需要时由保险公司来替你支付长期护理的花费。

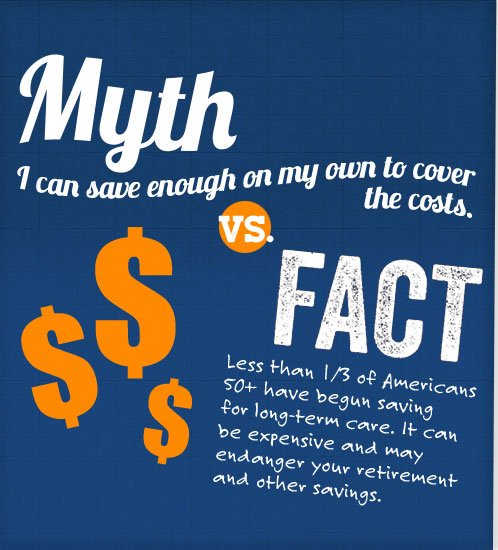

事实是超过1/3五十岁以上的美国人还未开始为长期护理做规划。

事实是超过1/3五十岁以上的美国人还未开始为长期护理做规划。

什么是长期护理保险?

也许对很多华人来说,长期护理保险还非常陌生。但其实,许多美国家庭都已经把长期护理保险当做自己晚年的依靠了。

传统型的长期护理险是一种消费险,如果用不到就是把钱白打水漂,贵且不划算。因此一般大家都不会选择它。

近几年来有些保险公司推出了几种新的产品,这些保险不是单一的长期护理保险,而是多合一的保险产品。这种保单把长期护理保险作为Rider,与人寿保险结合在一起。

你向保险公司购买100万保额的保险,如果你过世了,保险公司赔你家人100万;如果你生活不能自理,保险公司给你护理保险的福利,按月支付。如果没用完你就过世了,没用完的作为死亡理赔给你的受益人。

这种保险有保障,你可以选多少年付清(paid-up),付清过后终生受益。而且,你生前没用上或没用完,可以赔给家人,这是它比传统长期护理保险优越的地方。

理赔方式

人寿保险理赔额看死亡证明,而长期护理保险则要医生出具的证明,说你有哪几种职能受损,生活不能自理了,例如自主穿衣、吃饭、如厕、大小便等日常行动等,如果不能独立完成其中的特定项目超过一定天数就可以向保险公司申请理赔。

需要知道的是长期护理保险的理赔方式有2种,它们是:

- 一是报销(reimbursement)

- 二是津贴(indemnity)

报销-是你拿发票到保险公司去报销,或是保险公司根据账单钱数把钱打到你住的私人疗养院去。而人寿保险中提供这类生前福利,或者长期护理Rider的理赔,则是保险公司直接付你一笔钱,你自己决定怎么用这笔钱。

一般来说传统的长期护理保险大都采取报销, 每个月拿收据向保险公司报销,不过按照规定,受保人每月领取的理赔金额不能超过1万美元,且必须由正规持照的疗养院机构开具证明,这对于想要请护工或亲友照顾的华人朋友来说是一种限制。

而现在,一份含有满足条件的长期护理Rider的人寿保险,符合理赔要求过后保险公司可以每月直接寄支票,承保人可以自由支配这笔钱而不用收到长期看护险的各种限制。

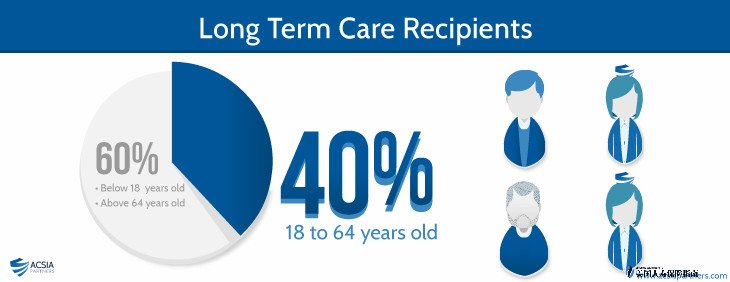

其实长期护理保险不仅仅只用于老年人,任何年纪的人如有身体障碍需人照料的状况,长期护理保险即可发挥作用。根据统计,年龄在18-64岁之间的人有40%曾经用到长期护理,同时65岁以上的人有48%未来可能需要接受专业护理中心的长期护理的照顾。

对于人们来说,最重要的是未雨绸缪,为自己和家庭安排好最好的保障。试想一下,不要说是家里的顶梁柱,就算是任何一个家庭成员出了意外,无法工作,需要长期护理,支付高额的费用,对家庭来说都是一个沉重的负担。

长期护理保险的种类纷繁复杂,每个人的情况也都有所不同。如果你想要了解更多关于长期护理保险或者人寿保险设计,请联系专业人寿保险经纪人。

在这之前,我们建议您阅读投保指南:美国长期护理保险险种介绍,价格,优缺点及最佳投保年龄窗口。(完)