每一人都难免经历生活或财务上的变故。当遭遇这些临时变化时,我们不禁会问,“可以不可以暂时一年两年不付保费,或者今年少付一点保费?”

带着这个疑问,TheLifeTank©️编辑访问了人寿保险财务顾问Heather Xiong CFP®️,并展开了关于保费话题的对话。在她的解释和具体保费案例分享下,我们绘制了下面的表格,解读了一份千万级保险资产账户的对账单,用来帮助投保人理解这个暂停支付保费和减少保费的话题,以下是经过整理的全文。

TLT:哪些保险可以降低年度保费,或者暂停付保费?

Heather:理论上讲,具备现金价值的终身保险账户,都可以临时调低年度保费,或者暂缓1年,两年,临时停止付保费。

金融保险业的一个巨大进步,就是考虑到现代人财务状况的多样性,出现了很多新的保险账户类型,给我们提供了支付保费上的灵活度。

| 保险账户类型 | 可以暂停付/降低保费吗?* |

| Term/定期寿险 | ❌ |

| WholeLife/分红保险 | ☑️ |

| Universal Life/万能储蓄保险 | ☑️ |

| Variable Universal Life/证券型保险 | ☑️ |

| Guaranteed Universal Life/终身保证险 | ❌ |

| Indexed Universal Life/指数型保险 | ☑️ |

(>>> 相关阅读:美国人寿保险险种 类型 保费和价格 及优缺点对比(最新版))

TLT:暂停付保费后,有什么最坏的后果?

Heather:虽然那么多的保险类型,可以暂停一两年的保费,或者临时减少一两年的保费,但是并不是所有人的保单账户都可以这么做,这样做也有不同的后果。

对比消费型的定期人寿保险(英文称为Term)如果不按时支付保费,保单合约就会终止。

而对于终身人寿保险来说,暂停支付保费,那么分为很多种不同的情况。

最坏的情况是,如果我们停止付保费,并且保单也失效断保了,那么保险公司不会退还您过去支付的所有保费,我们也失去的所有的保障。

而更常见的一种情况是,因为各种原因,我们希望暂停支付一年的保费,同时还需要保单继续正常运转;在一年后,我们重新按照原来的计划支付保费。

在这种情况下,我们可以寻求人寿保险财务顾问的帮助,提供当初申请的保单文件,设计方案,账户类型,以及年度账户账单等文件,找到更有利自己的减少或暂停支付保费的方案。

(>>>相关阅读:【科普贴】理财型保险和消费型保险由什么区别?选购诀窍是什么?)

TLT:暂停付保费或减少保费,由谁说了算?

Heather:能不能暂停付费,最低能付多少,并不是由某个人说了算。而是根据我们的保单账户合约文件条款,以及当前保单账户里的现金值余额决定。

一种常见的解决方式,是减少当年的年度保费,这需要通知保险公司,使用保单分红支付保费,或者使用保单反向贷款支付保费。

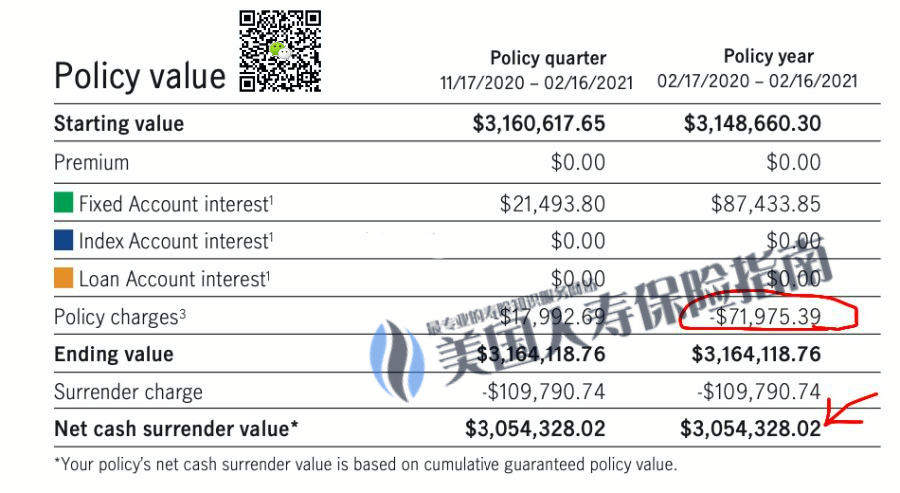

如果保单账户内的现金值余额足够多,也可以完全暂停支付一年或两年的保费,甚至不再支付保费。我以一份实际运行的保单账户,举例说明(编者注:如下图案例所示)。

上图中红色箭头指出,这个保单账户余额有$305万美元,分别存放在两个理财子账户里。而红色方块部分的金额,是保险账户各种福利的当前年度成本。

利息 $87,433 > 成本 $71,975

从红色数字的对比看出,保单账户里有$300多万的现金价值,分别存放在不同的子账户中。其中子账户1产生的年度定期利息收入是超过8万美金,足以支付保单的各项成本。

因此,投保人可以选择用年度分红,或年度收益,或本金来支付保费。

牢记一点,当我们想要暂停交保,或调低年度保费的时候,需要先和保险财务顾问事先沟通保单账户的情况。

一份保单如果在申购的时候设计得合理,通常拥有更多不同的选择和解决方案来应对。

(>>>推荐阅读:人寿保险账户的年度账户余额对账单是什么?怎么解读保险年度对账单?)

文章小结

通过本文的对话中,我们帮助美元保险投保人,了解到现代人寿保险账户的“灵活性”。以及通过这个“灵活性”,带来的暂停付保费,或者减少年度保费的可能性。

同时,Heather Xiong CFP®️指出,这一切的便利性,依赖于保险账户的现金价值余额支撑。

在账户现金价值完全足够的情况下,我们可以暂停付保费,甚至停止付保费。而通过暂时调低保费到保险公司允许的最低账户余额,我们也可以减轻当年的保险供款压力。

另一方面,对于寻求现金值积累,或资产增值的投保人来说,暂停支付1年或2年的保费,会改变保单账户的原计划运行情况,降低现金价值的增长潜力。

无论什么原因,在决定暂停支付保费,或采取进一步行动时,您需要联系帮您开设保单账户的人寿保险财务顾问,确认保险账户类型,索取保单方案文件,以及账户余额情况。

通过全方位的保单账户审计,以及和人寿保险财务顾问的专业化合作,祝每一个保险理财家庭都能达到维护自身最大利益的目的。(全文完)

(>>>相关阅读:保险的正规设计方案文件(Illustration)长什么样子?有什么争议和看点?)