IUL(指数型万能寿险)和标普500是两种截然不同的投资方式,各有优缺点,适合不同类型的投资者:

- IUL的特点:

- 提供0%保底利率,保护本金不受市场下跌影响。

- 受封顶利率(通常为8%-12%)限制,回报上限较低。

- 内部费用高,包括保险成本、管理费、销售佣金等。

- 享有税收优惠(递延增长、免税提取)和身故赔偿。

- 标普500的特点:

- 无收益上限,完全参与市场增长。

- 费用极低(ETF费用率约0.03%-0.2%),长期回报更高。

- 无本金保护,完全暴露于市场波动。

- 包括股息收益,长期复利效果显著。

总结:

- 若追求稳定性和税务规划,IUL适合风险承受能力较低或已用满税优账户的投资者。

- 若追求高增长潜力、低成本和长期财富积累,标普500更具吸引力。

- 两者结合使用,可在增长与风险管理之间找到平衡。

| 对比项目 | IUL指数选项 | 标普500指数 |

|---|---|---|

| 回报潜力 | 封顶利率限制(8%-12%) | 无上限,完全参与市场 |

| 下行保护 | 0%保底利率 | 无本金保护 |

| 费用 | 高(保险成本、管理费) | 低(0.03%-0.2%) |

| 税收优势 | 递延增长、免税提取 | 需缴资本利得税 |

| 灵活性 | 保单锁定期10-15年 | 高流动性,可随时变现 |

选择适合自己的投资方式需根据个人风险偏好、财务目标和时间跨度。

IUL vs S&P 500: Complete Investment Comparison

Can IUL Beat the S&P 500 Over 20 Years? (Episode 18)

什么是IUL保险?

**指数型万能险(Indexed Universal Life,简称IUL)**是一种永久性人寿保险,它不仅提供终身的身故赔偿保障,还具备现金价值累积的功能。与传统寿险不同,IUL的现金价值增长并非基于固定利率,而是与市场指数(如标普500或纳斯达克100)的表现挂钩。

不过,保险公司并不会直接将资金投入市场。您的现金价值实际上存放在保险公司的普通账户中,这些资金通常被投资于低风险债券,以保持资金的稳定性。保险公司利用这些债券的收益(扣除相关费用后)购买指数的看涨期权。如果市场指数上涨,期权产生的收益会计入您的保单现金价值;而如果指数下跌,期权到期作废,您的保单则按保底利率(通常为0%)计息。

这种机制是IUL的核心特色:在提供一定下行保护的同时,也对增长潜力设定了限制。保底利率确保即使市场大幅下跌,您的现金价值也不会缩水。不过,增长潜力会受到“封顶利率”(通常在8%到12%之间)和“参与率”(可能从25%到超过100%)的限制。因此,与直接投资标普500相比,IUL提供了一种更稳健的方式,但其潜在回报也有一定的上限。

此外,IUL还具备灵活的保费支付和可调整的身故赔偿功能。只要现金价值足够支付保险成本和费用,您可以选择调整、减少甚至跳过保费支付。同时,身故赔偿金额也可以根据您的财务需求进行调整(可能需要通过体检)。现金价值的增长享有递延税优惠,而身故赔偿金通常免税,直接支付给受益人。

接下来,我们将深入了解IUL的具体运作机制。

IUL保险的运作机制

IUL的利息计算主要由三个关键因素决定:

- 封顶利率:这是保单在单个计息周期内能够获得的最高利率。例如,如果封顶利率为10%,即使市场指数上涨超过10%,保单也只能获得10%的利息。

- 参与率:这决定了市场指数涨幅中有多少比例会计入保单。如果市场指数上涨10%,而参与率为80%,那么保单将获得8%的利息。

- 保底利率:这是现金价值的最低利息保障(通常为0%或1%),即使市场表现不佳,也能保护您的资金不受损失。

常见的指数表现计算方法包括“年度点对点”(比较年初与年末的指数值)和“月度平均”(通过每日或每月的平均值来平滑市场波动)。不过,即使市场回报为0%,账户价值仍可能因保险成本(COI)和管理费用的扣除而下降。

以2024年11月的数据为例,一份保额为50万美元的IUL保单,30岁非吸烟男性的年均保费约为$3,612,而50岁时则约为$10,132。此外,IUL保单通常设有10至15年的退保费用期,在此期间提前取消可能会面临罚金。

IUL用于长期投资的优势

在深入了解其运作机制后,我们可以看看IUL在长期投资中的一些优势。

下行保护是IUL的一大亮点。保底利率的设计保证了无论市场如何下跌,您的本金始终受到保护。这种特性为那些更倾向于保守投资的客户提供了额外的安全感。

另一个吸引点是税收优惠。IUL的现金价值增长享有税收递延,持有人可以通过保单贷款或提取(不超过成本基础)免税获取资金,只要保单仍然有效。对于那些已经充分利用了401(k)或IRA等传统税收优惠账户的高净值人士来说,IUL是一个补充退休规划的有力工具。

此外,IUL还具有财富传承的功能。由于身故赔偿金通常免税并直接支付给受益人,它可以帮助实现无税传递遗产的目标。结合灵活的保费支付和身故赔偿调整功能,IUL能够适应不同人生阶段的财务需求。

根据NerdWallet的评级,提供IUL保险的顶级公司包括Pacific Life(4.8/5)、RiverSource(4.8/5)、Nationwide(4.7/5)、Penn Mutual(4.7/5)和Midland National(4.7/5)。

IUL保险的缺点

当然,IUL并非完美无缺。封顶利率的限制是其主要缺点之一。即使标普500在某一年上涨20%,您的保单可能只能获得8%至12%的利息,这意味着在牛市中,IUL的收益可能远低于直接投资股市。

此外,IUL的内部费用较高。例如,保费中可能会扣除高达6%或更多的销售费用,而随着年龄增长,保险成本也会逐步增加。对此,OneSeven的注册理财规划师Juan G. Hernandez-Ariano指出:

“IUL包含大量内部费用,只在非常特定的情况下才适用。此外,由于它们为销售代理提供了丰厚的佣金,这种产品在销售过程中常常被滥用。”

最后,IUL的复杂性也可能让人望而却步。例如,如果保单资金过快或过多,可能会被归类为修改型捐赠合同(MEC),从而失去免税提取的优势。再加上费用的逐年增加和回报的不确定性,持有人需要密切关注现金价值,以确保保单的长期有效性。

什么是标普500指数?

**标普500指数(S&P 500 Index)**是一个追踪美国500家大型企业表现的指数,长期以来被认为是衡量美国股市整体状况的核心指标之一。不同于IUL保险,标普500本身并不是一种投资工具,但投资者可以通过低成本的交易所交易基金(ETF)或共同基金来间接投资于该指数。接下来,我们将深入了解标普500的运作方式以及为什么它在长期投资中占有优势。

标普500采用市值加权的方式运行,这意味着市值越大的公司在指数中的权重越高。例如,苹果、微软和亚马逊这样的科技巨头,其股价波动会对整个指数的表现产生较大影响,这也使得标普500成为美国经济整体状况的一个晴雨表。

从历史数据来看,标普500在过去一个世纪的平均年回报率大约在**7%到10%**之间。具体来说,过去10年的年化回报率约为7%,15年为8%,而20年则达到了10%。在2011年至2020年期间,标普500的年化回报率更是高达13.90%。

股息的贡献也不容忽视。自1960年以来,若将股息再投资,标普500的年化回报率为10.27%,而仅计算价格变动时则为7.02%。正如注册理财规划师 Daniel May 所言:

“将股息排除在外是一种降低保单预期回报的隐性手段,许多客户甚至不会注意到这一点。”

这一点也揭示了IUL与直接投资标普500之间的一个关键区别:大多数IUL保单在计算利息时通常不包括股息。

标普500指数的运作机制

标普500是基于市值加权的原则构建的,也就是说,市值越大的公司在指数中的权重越高。这种设计确保了标普500能够真实反映美国大型企业的整体表现。截至2025年12月,该指数年初至今上涨16.8%,延续了多年的牛市趋势。

投资者可以通过多种方式投资标普500,最常见的是购买追踪该指数的ETF或共同基金。这些工具通常具有非常低的费用率,例如先锋集团(Vanguard)的VOO或富达(Fidelity)的FZROX,其年费率仅在0.03%到0.2%之间。

举个例子,截至2025年12月,如果你在2010年向标普500指数基金投资了5,000美元,到2025年底,这笔投资将增长到超过28,000美元,复合年增长率(CAGR)超过12%。

标普500的流动性也是其一大优势。投资者可以随时买卖ETF或共同基金份额,而这相比IUL的10到15年的锁定期,显然提供了更多的灵活性。

标普500用于长期投资的优势

标普500作为长期投资工具有几个突出的优势:

- 历史回报率稳定且增长潜力无限:与IUL的封顶利率(通常为8%至12%)不同,标普500在牛市中可以让投资者享受市场上涨的全部收益。

- 费用低廉:标普500指数基金的费用率通常仅在0.03%到0.2%之间,这意味着更多的收益会留在投资者手中。

- 股息收益完整:自1960年以来,股息为标普500的总回报贡献了约3.25个百分点的年化收益。而大多数IUL保单在计算利息时会排除股息。

- 透明且简单:标普500的投资结构清晰,投资者可以明确了解自己持有的资产,无需担心复杂的参与率、封顶利率或保险成本的变化。信托顾问 John Mark Eberhardt 表示:

“标普500追踪美国500家最大上市公司的表现,长期以来被视为衡量股市表现的最可靠基准之一。”

标普500投资的风险

尽管标普500的优点显而易见,但它也存在一定的风险。最主要的风险是市场波动和下行风险。与IUL提供的0%保底利率不同,标普500的投资并没有本金保护。在经济衰退或市场崩盘时,投资者可能会面临账户价值大幅缩水的风险。例如,在2008年金融危机期间,标普500曾下跌约37%。虽然之后指数恢复并创下新高,但对于接近退休年龄或风险承受能力较低的投资者来说,这样的短期损失可能带来严重影响。

此外,标普500投资不提供人寿保险保障。单纯的指数基金投资无法提供身故赔偿或财富传承功能。如果投资者希望同时获得投资增长和保险保障,可能需要单独购买定期寿险,并将其与指数基金投资相结合。这种风险与收益的特性将在后续章节中与IUL进行更详细的对比。

sbb-itb-3820225

IUL与标普500:表现与风险对比

在选择长期投资方案时,了解IUL(指数型万能寿险)与标普500的历史回报、风险和费用差异至关重要。以下是两者在这些重要指标上的对比分析。

历史回报:IUL vs 标普500

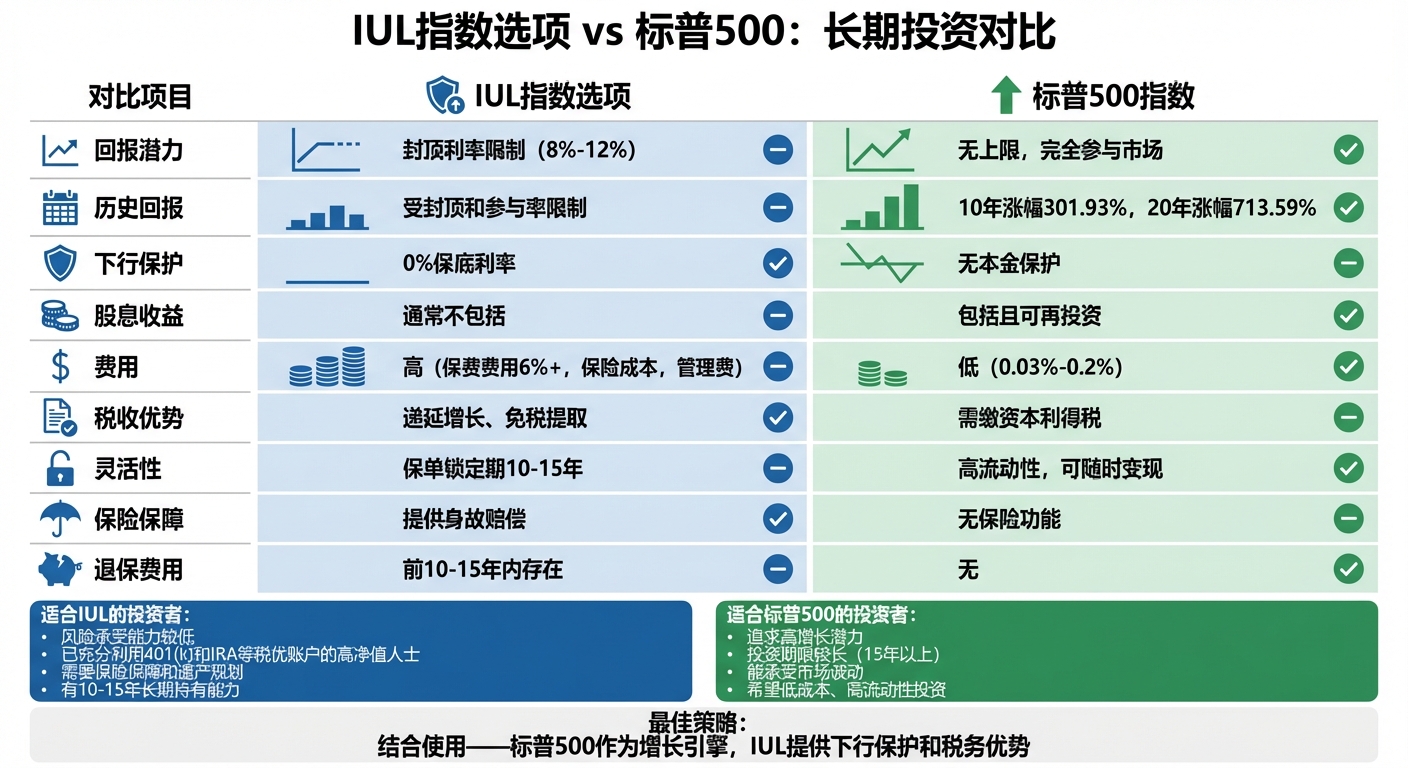

从历史数据来看,标普500的表现显然优于IUL。以截至2025年12月的数据为例,标普500总回报指数在过去10年的涨幅达301.93%,而20年内的涨幅更是高达713.59% 。相比之下,IUL的回报受到封顶利率的限制,通常在10%到15%之间 。例如,当标普500某年上涨18%时,IUL的回报可能被限制在10%左右。此外,如果指数上涨8%,而IUL的参与率仅为50%,实际回报仅为4% 。更重要的是,IUL通常不包括股息收益,而股息是标普500总回报的重要组成部分 。

| 对比项目 | IUL指数选项 | 标普500 |

|---|---|---|

| 上涨潜力 | 受封顶利率(约10%–15%)限制 | 无上限,可完全参与市场涨幅 |

| 下行风险 | 利息积累有0%保底 | 完全暴露于市场下跌风险 |

| 股息收益 | 通常不包括 | 包括且可再投资 |

| 10年表现 | 受封顶和参与率限制 | 涨幅达301.93%(截至2025年12月) |

| 20年表现 | 受封顶和参与率限制 | 涨幅达713.59%(截至2025年12月) |

风险与波动性对比

风险和波动性是投资决策中的另一重要考量。

IUL在风险管理上采用了不同的策略。其0%保底利率确保即使市场下跌,利息累积也不会为负 。例如,当标普500下跌20%时,IUL的利息累积为0%,而直接投资标普500的账户可能损失20% 。需要注意的是,这种保底机制仅适用于利息累积,而非整个账户价值。在市场不景气的年份,保险成本、管理费等费用仍会从账户中扣除。

正如YLiang所述:

“0%保底适用于利息积累,而非整个账户价值。保单费用……仍会被扣除,因此即使指数利息为0%,账户价值在下跌年份也可能减少。”

相比之下,标普500完全暴露于市场波动。在市场繁荣时期,投资者能享受全部涨幅;但在经济衰退时,账户价值可能大幅缩水。这种波动对风险承受能力较低或接近退休的投资者来说,可能带来更大的心理和财务压力。

费用与成本对比

费用结构直接影响投资的长期回报。

IUL的费用结构较复杂,包括保费费用(通常为6%或更高)、管理费、随着年龄增长而增加的保险成本(COI),以及前10至15年内可能产生的高额退保费用 。这些费用即便在市场平稳或下跌时仍会持续扣除,对账户价值造成侵蚀。

认证理财规划师Juan G. Hernandez-Ariano指出:

“IUL附带许多内部费用,只在非常特定的场景下才有效。正因如此,加上它们向销售代理支付丰厚的佣金,销售给客户时存在大量滥用行为。”

相比之下,标普500指数基金或ETF的费用率显著较低,通常在0.03%至0.2%之间 。低费用意味着更多的投资收益归投资者所有,而不是被保险公司或中介机构分走。

| 费用类型 | IUL指数选项 | 标普500 ETF/共同基金 |

|---|---|---|

| 保费费用 | 6%或更高 | 无 |

| 保险成本(COI) | 随年龄增长而上升 | 无 |

| 管理费用 | 较高 | 极低(0.03%–0.2%) |

| 退保费用 | 存在(前10–15年内) | 无 |

| 流动性 | 受限于退保费用和贷款利息 | 高,可按市值随时变现 |

综合来看,无论是历史回报、风险管理还是费用结构,IUL与标普500各有特点。IUL的费用较高,且增长潜力受限;而标普500虽波动较大,但凭借低费用和无上限的增长空间,长期表现上更具吸引力。投资者应根据自己的风险承受能力和财务目标,选择最适合的方案。

哪个选项更适合您的长期目标?

选择 IUL(指数型万能寿险)还是 标普500,主要取决于您的风险偏好、财务目标以及投资的时间跨度。这两种选择各有特色,适合不同类型的投资者。接下来,我们将分别探讨 IUL 和 标普500 的适用情境,以及如何将两者结合使用,以实现您的长期财务目标。

何时选择IUL保险

如果您对市场波动的承受能力较低,或者担心资产因市场下跌而缩水,IUL 的 0% 保底机制可能是一个理想选择。这种机制确保即使市场表现不佳,您的利息累积也不会为负数。对于接近退休年龄或需要财务稳定性的投资者来说,这种特性尤为重要。

此外,IUL 特别适合已充分利用税优账户的高净值人士。通过税延增长和免税提取(通常通过保单贷款实现),IUL 为那些已经最大化 401(k) 和 IRA 供款的投资者提供了额外的税务规划工具。正如 Juan G. Hernandez-Ariano 所言:

"购买 IUL 并非因为它承诺高回报或低费用,而是因为它的潜在税务优势 – – 前提是您已经拥有稳固的储蓄和至少十年的稳定现金流。"

另外,IUL 还可以同时满足保险保障和遗产规划的需求。例如,它提供免税的身故赔偿金,可用于继承规划。不过,需要注意的是,IUL 通常需要 10 至 15 年的长期持有,以弥补高额的前期费用和退保费用。

何时选择标普500

相比 IUL 的保守设计,标普500 更适合那些追求高增长潜力的投资者。标普500 没有收益上限,因此投资者可以完全享受市场上涨的红利。同时,其 股息收益 也是总回报的重要组成部分。

标普500 指数基金或 ETF 的费用非常低(约 0.03%-0.2%),且流动性极佳,您可以随时按市值变现,无需担心退保费用。对于年轻投资者或投资期限较长的人来说,这种简单透明的投资方式更具吸引力。

财富顾问 Donald LaGrange 提出了一个关键问题:

"如果客户希望参与股市,为什么要通过成本较高的保险平台来实现呢?"

因此,如果您的目标是单纯的财富积累,并且已经通过定期寿险满足了基本的保障需求,那么“购买定期寿险并将差额投资于标普500”通常是更高效的策略。

同时使用IUL与标普500

通过组合使用 IUL 和标普500,您可以在增长潜力和风险管理之间找到平衡。标普500 提供高增长和流动性,而 IUL 则提供下行保护和税务优势。这种策略尤其适合高收入人群,他们可以将大部分资金投入标普500 以追求增长,同时利用 IUL 的免税身故赔偿金来满足遗产规划需求,例如抵消遗产税或为后代留下一笔资金。

需要注意的是,IUL 保单需要定期监控,尤其是在市场回报较低的情况下,可能需要增加保费以避免因保险成本上升而导致保单失效。同时,在考虑 IUL 前,优先最大化您的 401(k) 和 IRA 供款仍然是明智之举。

认证理财规划师 Robert Wesley Shannon 提到:

"从长期来看,比如 15 到 20 年,IUL 的回报率通常略高于债券组合。"

换句话说,IUL 可以作为债券的替代品,为投资组合增加一部分保守型资产,而标普500 则继续担当增长引擎的角色。

结论

IUL 和标普500各自有不同的特点和适用场景。标普500凭借其无限的增长潜力、低费用和股息优势,非常适合希望积累财富的投资者。然而,它也伴随着全市场风险,没有下行保护,投资者需要面对市场波动的挑战。相比之下,IUL 提供了 0% 的保底机制,在市场下跌时保护账户,同时享有税延增长和免税提取的好处,但其回报受到封顶利率的限制,并且内部费用相对较高。

综合来看,大多数投资者的首选策略仍然是优先利用 401(k) 和 IRA 等税优账户来最大化收益。对于那些已经充分利用这些账户的高净值投资者,IUL 可以作为一种额外的税务规划工具或永久性寿险保障的选择。否则,采用“购买定期寿险并将差额投资于标普500”的方法通常效率更高。

如果您希望在增长和稳定之间找到平衡,可以考虑将两者结合使用:将标普500作为主要的增长引擎,而让 IUL 在波动缓解和遗产规划中发挥作用。不过,需要注意的是,IUL 保单需要定期监控,以确保保费能够应对逐年上升的保险成本。

想了解更多信息,请访问 美国人寿保险指南。该平台专注于为华人社区提供关于美国人寿保险和年金理财的全面知识,帮助您做出更明智的决策。

FAQs

IUL 和标普 500 有什么区别?

IUL(指数型万能寿险)和标普 500 是两种截然不同的金融工具,它们满足不同的需求,适合不同的目标。

IUL 是一种永久性寿险产品,不仅提供身故赔偿,还包含一个现金价值账户。这个账户的增长与某些股票指数(例如标普 500)的表现挂钩,但投保人并不直接拥有股票。相比之下,标普 500 是一个市场指数,用来衡量美国 500 家大型上市公司的整体表现,通常通过基金或 ETF 进行直接投资。

IUL 的一个显著优势是提供下跌保护,即使市场表现不佳,现金价值账户通常也会有 0% 的最低利率保障。不过,这种保障伴随着上行收益的限制,比如收益上限或参与率。此外,IUL 还涉及一定的费用和复杂性。而标普 500 投资则完全暴露在市场波动中,虽然在牛市中可能获得更高的回报,但在熊市时也面临更大的损失风险。

另一个区别在于税收待遇。IUL 的现金价值增长是递延纳税的,提取或贷款时相对灵活,同时身故赔偿通常免税。而投资于标普 500 会产生股息和资本利得税,并且不附带任何保险功能。

总体来说,IUL 更适合那些希望将保险保障、税收优势与一定的市场增长潜力结合起来的长期规划者。而标普 500 则更适合追求直接市场回报,并能承受市场波动的投资者。

IUL 和标普500,长期投资该如何选择?

在长期投资中,IUL(指数型万能寿险)和标普500各有其优势,关键在于根据个人的风险偏好和投资目标找到适合自己的平衡点。

IUL 的一大特点是提供“0%保底”机制。这意味着即使市场出现下跌,您的现金价值也不会因负利息而缩水,从而有效保护资金安全。不过,IUL 的收益通常会受到上限或参与率的限制,也就是说,在市场表现特别强劲时,您可能无法完全享受全部上涨收益。但在市场低迷时,IUL 能帮助您避免亏损,提供一定的稳定性。

相比之下,标普500 的直接投资则完全敞开了市场的收益潜力。在市场上涨时,它能够捕捉到所有的增长空间,但同样,在市场下跌时,投资者也会面临与市场同等幅度的亏损。这种波动性较高的特点,通常更适合那些追求最大化增长的投资者。

一种常见的策略是将大部分资金配置到 IUL,以获得更稳定的回报和税务上的优势,同时将较小比例的资金投入标普500,以捕捉市场的高增长潜力。您可以根据自己的风险承受能力灵活调整两者的比例,并定期审视组合表现,以确保它始终与您的长期目标保持一致。

投资IUL时需要注意哪些费用和风险?

投资指数型万能寿险(Indexed Universal Life,简称IUL)虽然提供与市场挂钩的现金价值增长潜力和身故赔偿金,但在购买前,了解其费用和潜在风险至关重要。

IUL的费用结构

IUL通常包含多种费用,包括保险成本(COI)、管理费、附加条款费用(rider premiums)、保费加载费以及退保费用。这些费用直接从现金价值中扣除,可能削弱利息收益,长期来看会影响保单的增值能力。

增长限制和市场风险

虽然IUL的现金价值增长与指数挂钩,但通常受到上限(cap)、**参与率(participation rate)或点差(spread)**的限制。即使标普500等指数表现优异,保单的收益可能仅能反映部分增长。此外,“0%保底”政策仅适用于利息收益部分,而不是整体账户价值。如果市场表现不佳,保单费用仍可能导致现金价值减少。

复杂性与长期管理需求

IUL是一种复杂的金融产品,需要长期管理。如果对保费缴纳的灵活性、贷款提取方式或税务处理理解不充分,可能导致保单失效、身故赔偿金减少,甚至产生意外的税务后果。

对于在美国的华人投资者,建议参考“美国人寿保险指南”网站。该平台提供关于IUL费用、增长机制以及管理策略的中文解读。通过深入了解这些信息,并咨询专业财务顾问,可以更好地平衡IUL的潜在收益与风险。