拜登税改背景

2021年8月,美国国会参众两院通过了$3.5万亿的基建支出预算决议,而如何填补这笔开销的任务作业,被分别交给了众议院的筹款委员会,和参议院的财政委员会。

2021年9月,率先交出作业的众议院筹款委员会,公布了为拜登政府$3.5万亿基建计划买单的部分征税筹款立法提案,开启了“拜登税改”的立法过程,这也是目前广为流传的“拜登税改”的内容来源。对于这个立法提案,我们暂且称为“拜登税改方案1.0”。

拜登入主的白宫,先肯定了众议院筹款委员会批准的这份税改方案“是关键的一步”,随后表达了力度还远不及拜登在2021年初早期的提案,并希望继续朝“高收入和高净值群体”努努力。

除了发表上述评论外,白宫随后在23日,向媒体发布了一份分析报告,指出在 2010 年至 2018 年期间,美国最富有的400 个家庭,为他们 1.8 万亿美元的财富收入,仅缴纳了平均 8.2% 的联邦所得税,意在持续进行敲打*。

期间,参议院财政委员会也交了作业,提案的重点关照对象是”高净值投资者和大型企业“。该提案的具体内容,在中文社区的影响力和传播程度远不及更受关注的“拜登税改方案1.0”。

拜登政府税改的具体内容,将继续经过两党的博弈商讨。最终的版本,经由拜登总统签字通过后,将正式成为法律。

以上是“拜登税改”的一个大背景。

税改冲击下的不可撤销人寿保险信托

ILIT,不可撤销人寿保险信托,是高收入和高净值家庭常使用的财富传承手段之一,默认用于剥离我们的大额保单资产,让人寿保险不计算到遗产中,从而规避掉大额保单资产的遗产税问题。

一般而言,1000万美金级别以上的保单,由于突破了遗产税免除额上限,默认都会使用ILIT信托进行持有,来达到降低遗产规模,实现财富有效传承的目的。

而众议院筹款委员会提出的税收计划,消除了目前较多实际用于财富传承降低遗产税的手段,其中将会对大多数持有不可撤销人寿保险信托的家庭,产生巨大的影响。

我的不可撤销人寿保险信托会受到影响吗?

由于豁免条款的存在,如果您的不可撤销人寿保险信托(ILIT)条款准备充分,并在法律生效前就成立了,那么将“可能”受到豁免。

使用“可能”一词的原因是,大多数不可撤销人寿保险信托(ILIT),是按照每年的周期来Funding,缴纳当年人寿保险的年度保费。

根据众议院预算委员会在9月27日发布的长达468页的解释“拜登税改方案1.0”的报告文件中(见本文附录 P.2371)指出,这种类型的信托,很大可能不会受到豁免,从而失去当初设立不可撤销人寿保险信托,剥离个人资产,规避高额遗产税的本意。

总结一下,如果您的不可撤销人寿保险信托(ILIT)在“拜登税改方案1.0”成为正式法律之前就做好了,并且全部保费资金已经完全放到了这个信托(Full Funded)中,那么将受到豁免。

如何实现ILITs的豁免

如果您的ILIT保险信托面临这个问题,那么可能需要考虑在拜登税改方案1.0相关条款正式成为法律生效前,将这份人寿保险未来所需要的所有保费,一次性注入ILIT信托中,来取得豁免。

而这,又将引发一个核心问题:投保家庭的资金流动性困境。

寻求豁免的可能代价:资金流动性困局

使用ILIT来进行财富传承的家庭,通常会在这份信托里,放入一份大额人寿保险保单资产。

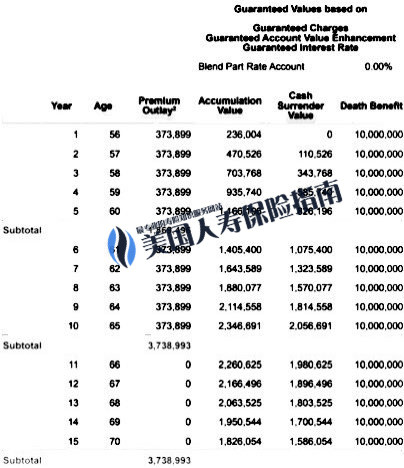

以一份10年期Funding的$1000万美元人寿保单资产举例。

一名55岁的男性投保人,设计了一份用于财富传承的终身人寿保险,支付周期为十年。基本情况如下图所示。

从上图我们可以看到,信托每一年需要支付37万美元左右的保费,累计总保费为370万美元左右。

对于投保家庭来说,好处显而易见——除了实现了人寿保险资产隔离和规避人寿保险资产抬高遗产税的双重目标外,投保家庭更是在第一年就实现25倍+的财富传承杠杆。

如果再配合家庭名下公司来运作,更能起到“锦上添花”的效果。

然而,拜登税改1.0一旦成为法律,将会彻底打乱该家庭原有的财富传承目标规划。

在当前的形势下,投保家庭为了寻求100%的豁免,规避掉遗产税,将不得不选择一次性Funding到这份信托。

如果投保家庭刚刚成立信托不到三年,那么这样的funding,需要一次性掏出300万美元的现金。

这对任何高收入或高净值家庭来说,都是一笔沉重的流动性负担,也是拜登税改方案1.0给一些使用ILIT进行财富传承规划的投保家庭带来的困局。

尾声:资金和时间赛跑

随着拜登政府税改方向的推进,封堵过去存在的一些历史遗留“漏洞”的脚步也越来越近。在大额人寿保险领域,留给持有这类ILIT保险信托家庭的行动反应时间,已经不多了。

HummingLife的私人保险顾问 Heather Xiong,在接受TLT(TheLifeTank.com,中文名:美国人寿保险指南网 )的电话询问中认为,赶在法律生效前完成ILIT的豁免,就是一个资金和时间赛跑的过程,专业人员必不可少。如果行动采取得当,依然有低成本渠道帮助高净值家庭解决保费资金的流动性难题。

同时,TLT也将继续关注拜登税改法案的推进,以及对人寿保险及年金保险在财富传承领域的相关影响。(全文完)

(>>>推荐阅读:2021拜登税改|“要么赶紧用,要么放弃”,拜登税改影响下的财富传承和遗产税 )

(>>>相关阅读:大额保单到底有多大?这类人寿保险到底有哪几大优势?)

欢迎讨论和留言

附录

*“REPORT OF THE COMMITTEE ON THE BUDGET HOUSE OF REPRESENTATIVES TO ACCOMPANY H.R. 5376 together with MINORITY VIEWS BOOK 3 OF 3”, 美国众议院预算委员会, 09/27/2021,https://www.congress.gov/117/crpt/hrpt130/CRPT-117hrpt130-pt3.pdf

* “Biden pushes back at Democrats on taxes”, NAOMI JAGODA, 09/19/21, https://thehill.com/policy/finance/572817-biden-pushes-back-at-democrats-on-taxes