工作中,经常接触到新移民。说起保险的事,他们通常按照自己的方式来对标理解美国保险业。这是环境训练的本能和思维惯性,但是可能会给申请美国保险造成一定的障碍。为了方便大家更好的理解,今天就用对比的方式,简单说说国内的人寿保险和美国人寿保险的一些基本的不同。

国内的人寿保险,基本可分为“消费型”,“储蓄型”以及“万能险”,“分红险”

美国的人寿保险,不管保险公司如何宣传,其本质就五类。“Term”, “Whole Life” “Universal Life(UL)” “Index Universal Life(IUL)” 以及” Variable Universal Life(VUL)”.

Term,算是对应国内的“消费险”。一般Term,也就保十年,二十,最多三十年。这期间有事,保险公司赔钱,没事,这保费就算是贡献了。

Whole Life,比较像是国内的储蓄型保险。保费贵,但是保证你的现金值。基本上120岁的时候,如果你还健在,你自己交的钱加上这么多年累积的利息,正好等于保险公司应该赔付的。所以,Whole Life,活得越久,保险公式越没风险,直到风险为0——因为最后所有的钱都是你自己投入的钱。

Universal Life(UL),对应的该算是“万能险”。特点就是保费缴费方式灵活,想多交少交,在一定限度内都随意。美国的UL,回报率是根据目前的利率来定的。八十年代的美国是高利率的时代,那时候的UL,可谓是风头很健,可随着后来利率的不断下滑,这种保单的收益性自然也差了太多。

“Index Universal Life(IUL)” “Variable Universal Life(VUL)”这算是典型的“投资型保险”了。“Variable Universal Life(VUL)” 说白了就是在保险里面炒共同基金。不过,这类产品,风险高,收益嘛,谁炒谁知道了。

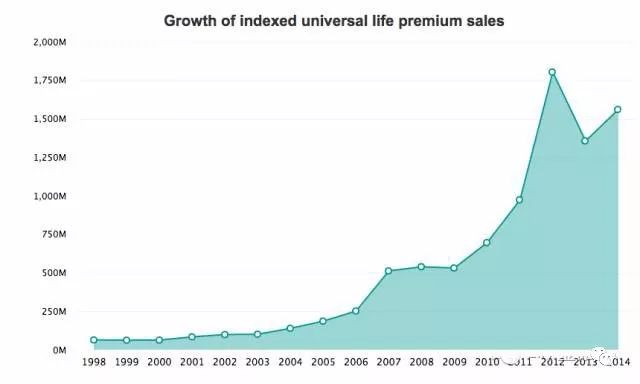

IUL算得上是近十年美国保险业的“当红炸子鸡”产品。国内的保险还没有类似的和股指挂钩的产品。人们经历了VUL的大起大落以后,都青睐这种风险小的产品。不过风险再小也还是有风险的,如果有保险经纪人告诉你IUL是百分百无风险,那他/她的专业性值得质疑。

IUL在风险对绝大数人来说可以承受的情况下能够获得高于Whole life 和 UL 的收益,这是它真正受欢迎的原因。

总之,在美国买人寿保险,先明白这个基本分类,下一步再根据个人的需要进行选择了。千万不要被那些吹得天花乱坠的广告迷了双眼。吹得再美,也还是跳不出这个框。

说到美国保险和国内保险的不同,先要说到税务问题上处理的不同。

在美国,任何经济活动都一定要考虑到“税”的问题。人寿保险也不例外。这点一定是和国内人寿保险,以及香港寿险的很大不同。

人寿保险的身故赔偿额(Death Benefit) 免收入税(income tax)。请注意,这是收入税,可不是遗产税。这就是说美国的人寿保险身故赔偿金的总额是会算在遗产税的数额里。2018年,遗产税一个人的免税额是1100万美金。所以,一般的小老百姓,大概不用担心人寿保险金以后留给儿子会被征遗产税。那免收入税有什么好处呢?在美国炒什么赚钱都要交税,而且一般人税率也都是20%以上,算算真是心疼。可是在终身人寿保险里涨出来的钱,到时候取用“loan”的时候借出来,就不用交一分钱税。

另外,美国国税局也相当精,你放在寿险里投资的钱,可是有封顶的,超过限制的部分,就“MEC”(Modified Endowment Contract)了,那就意味着享受不了税务的好处了。

如果是美国绿卡或者是公民,是收入全球报税的,那买的香港保险,国内保险,没有这个”MEC”的限制,所有的收益是要算做收入纳税了。

如果是外国人身份,在美国买房基本上都会有遗产税,因为遗产税免税额只有6万美金,超过就要缴税。但如果是买保险,因为是无形资产,就不会有遗产税。所以外国人买美国保险,既免收入税,又免遗产税,很少有类似税务优待的标的。

国内保险有重大疾病保险,意外险。而美国这些类似的“险种”基本是以“Rider”(附加条款)的形式补充在人寿保险中。相比国内的专门险种,它的好处一是费用少,二是,涵盖范围广。

有朋友多年前在国内买过一份重大疾病保险,当时保险经纪人自豪地说,看我们的涵盖范围有40多种疾病,多全呀。可是如今看看美国的相关保险条款,就知道谁更厉害。因为没有一个具体的疾病名称,医生说是不治之症或者是重大的病就OK了。所以没有具体限制才是涵盖最大的。

这个附加条款也是因各家保险公司不同而有所不同。具体要看各家公司的各个产品。

美国还有个挺“特别”的险叫“长期护理”(long-term care)。国内都没听说过。但在美国非常重要。

首先,不管你生活在哪里,统计显示每三个人中间就有人需要用到长期护理。

而美国的长期护理费用也是真心贵,现在住普通的 Nursing home费用一天都要300刀!更悲催的是,这个费用医疗保险还不cover,只有白卡可以。所以,如果将来准备在美国养老,长期护理保险几乎是必需。这个保险,既可以单独买,也可以作为Rider附加上人寿保险上。这是因公司而异。至于单独买好,还是买人寿再附加上这个功能好,这个要根据个人具体情况来看。