这几天,有关90后的一个数据让很多70、80后震了惊:

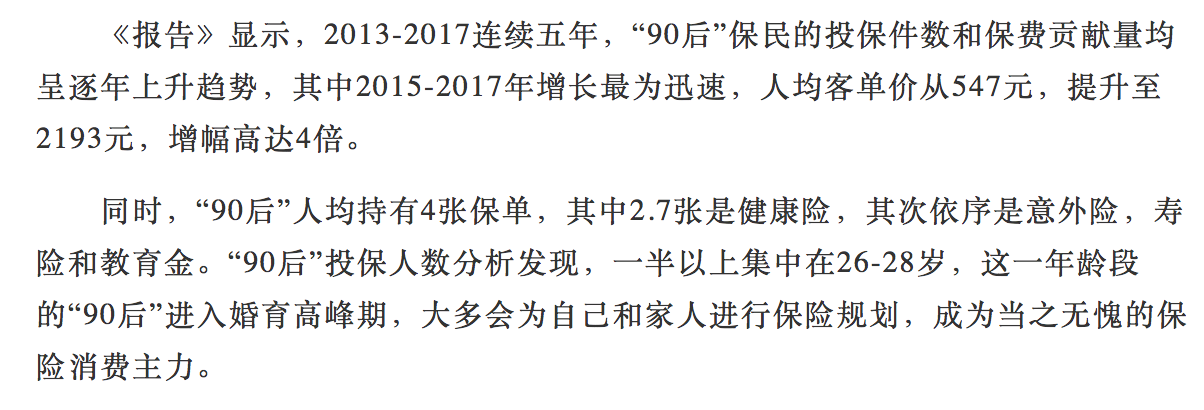

90后人均持有4张保单,其中2.7张是健康险,其次依序是意外险,寿险和教育金。备受90后追捧的10款产品,平均保费水平在4000元以内,保额50万元居多,均属于保障高、保费低的保障型保险产品。

报告解析见http://www.chinanews.com/cj/2018/05-04/8506134.shtml

年龄层面,一半以上集中在26-28岁,这一年龄段的90后进入婚育高峰期,大多会为自己和家人进行保险规划,90后已成为当之无愧的保险消费主力。

此外,虽然90后投保人咨询量仅次于80后,但他们的决策周期最短,比80后平均要快3.6天。数据显示,90后经过预约咨询后,在一周内达成交易转化占到59.3%,其中,长期健康险(保险期限超过1年的人身保险)在一周内顺利投保的90后占比48%。

对此,有媒体分析称这与90后的消费习惯有很大关系,一方面90后消费务实而理性,强调个性,会为自己喜欢的东西买单,广告促销、导购信息等对他们的影响较小。另一方面,90后自主筛选商品能力较强,即使面对保险这种较为复杂的金融产品,也能够在较短时间内找到符合自己需求的产品。

北京卫视《我是演说家》总决赛上,90后女生房琪以一场《保险的力量》震撼全场:

其中,她提到自己姑妈罹患癌症的一段经历更是引得全场共鸣:

我姑妈的家庭很富足,但就是因为癌症,在短短的一年之内,她捉襟见肘。但这都算是幸运的,在她的病友里面,卖房、卖车、四处欠债、 倾家荡产的人大有人在。别说去恢复曾经精致的生活,就连维持生计,都已经变成了最大的困难。

她这么一个美了一辈子,清高了一辈子,视金钱如粪土的知识分子,亲口跟我说,她说有钱真好!

她最庆幸的就是自己上了保险,她为自己能够给自己负担得起医疗费觉得得意,因为她不需要家人为她焦头烂额,她在短暂的慌乱和绝望之后,甚至可以恢复镇定,因为她知道,只要能治得好,她就负担得起!她不需要去承受家人给她付出的牺牲,所以她可以很积极很乐观的面对癌症,甚至还保留着那么一丝体面,但是太多人是没有这种幸运的……

远的不说,单看近期国家癌症中心公布的最新一期中国恶性肿瘤发病和死亡分析报告,数据显示:我国平均每天超过1万人被确诊为癌症,也就是说每分钟就有7个人被确诊。且恶性肿瘤发病率在0-39岁处于较低水平,40岁以后开始快速升高,80岁达到高峰。

那么,按年龄来算,1970年出生的人,今年48岁!1979年出生的人,今年也已经39岁!都说40岁是健康的一道坎,难道在事业、生活、社交等多重压力之下,铁定亚健康的您,真的一点不担心?

70、80后的人们,哪一个不是处于“上有老下有小”的关键时期?如果说20岁时,来去自由无牵挂,万一真有个什么状况,可能父母年纪尚轻,身体尚佳,还能互相扶持继续过下去。可是40岁左右的你?一旦有个什么闪失,未还完的房贷谁来还?孩子的养育、教育费谁来拿?上了年纪的爸妈如何承受?对曾经誓言终生的爱人又如何交代?

保险不同于其它商品,一方面:同一款产品,相同保额,相同保障期间,越年轻保费越低;另一方面:核保很严格!不但病了买不了、老了买不了,多家保险公司还设置了免体检上限!比如A公司规定你买60万重疾险不用体检,但是B公司可能50万就要体检。当然,越年轻免体检的上限越高,这个规则基本上是通用的。一般来讲,40岁是个坎儿,可能39岁时买60万不用体检。但是一过40,可能过30万就要体检,一旦体检有恙,则很可能要加费、延期或者除外责任甚至拒保!

或许,人生最痛苦的事情,不是我不行,而是我本可以!

在最该投保、最有能力投保的时候,给自己和家人买份保险吧:让多年的积蓄不至于因为一场病而掏空,让这个最温馨的家不至于因为一场意外而倒下,让最亲的爸妈、爱人和孩子不至于因为谁的离开而孤苦……

记住吧:时间是公平的,每个人的一天都是24小时,时光最易得,但也最不为人珍惜。生活中常常听人说,要把时间补回来,可浪费了就是浪费了,错过了就再也回不去了,正如日日消散的青春,正如现在随指缝溜走的时光!不要总觉得还来得及,有道是“记得少年骑木马,转眼已是白头人”。