很多朋友对人寿保险和保险公司或多或少的持怀疑态度。顾虑之一是保险公司赔偿能力。通常我们一听到“保证”二字就会有所警觉。这个社会上的骗子多。我们有什么理由应该相信保险公司的理赔保证呢?

在深究这个话题前,我们先讲讲保险公司拒绝理赔的两种情况。

- 首先,如果被保人在保单生效的头两年内自杀,受益人是无法获得身故赔偿的。不过保险公司会退还保金。这些是明确写在报单合同里的。

- 其次,如果被保人在头两年身故,不管什么理由,保险公司都有权做调查。如果发现被保人对自己的健康状况刻意隐瞒(比如说隐瞒癌症病情),保险公司可以拒赔。在美国的所有人寿保单都有两年的法定争议期。过了争议期,保险公司不能以任何理由取消保单或拒付身故赔偿。

下面我们进入正题,讲讲为什么保险公司的保证靠得住。

原因之一:保险公司财力丰厚,绝对有能力赔偿

美国的保险业有上百年的历史。很多人寿保险公司都是百年老店。时至今日,保险公司积攒的财力已远超过常人的想象。头五大的总资产达到两万亿美元($2 trillian)。平均每个四千亿美元($400 billion)。两万亿美元是什么概念呢?美国的全民生产总值(GDP)是18万亿美元($18 trillian)。所以头五大保险公司的资本超过美国GDP的12%。

原因之二:美国政府对保险公司的风险要求非常苛刻,远远高于对银行的要求

大多数人都不会对美国银行的稳定性有太多顾虑。这种信任一方面是由于政府的保证。美国大多数银行大多是FDIC(Federal Deposit Insurance Corporation)的成员。FDIC是美国政府专门对银行提供保险的机构。个人账户在25万美元之内的存款是由FDIC提供保险的。另一方面,在美国人们对银行的熟悉度很高。人们对熟悉的事物的风险往往估计偏低。我们还是来看一下客观数据吧。

据FDIC统计,在2008年的金融海啸之后的几年里,美国有超过400家银行出了大问题被政府接管。如果包含2008年,这个数字则超过430家。

相比之下,美国人寿保险公司只有14家被接管。这个数字还不到银行同期出事率的3.3%。A.M. Best(保险公司评比机构)做了一个27年的统计。保险公司的失败率为500分之一。就连金融海啸的罪魁祸首之一的AIG的人寿保险子公司都完好无损。

- 2008 Lincoln Memorial Life Insurance Company

- 2009 American Network Insurance Company *

- 2009 Medical Savings Insurance Company

- 2009 Old Standard Life Insurance Company

- 2009 Penn Treaty Network America Insurance Company *

- 2010 Booker T Washington Insurance Company, Inc.

- 2010 Imerica Life and Health Insurance Company

- 2010 National States Insurance Company

- 2010 Universal Life Insurance Company

- 2011 Golden State Mutual Life Insurance Company

- 2012 Standard Life Insurance Company of Indiana

- 2013 Executive Life Insurance Company of New York

- 2013 Lumbermens Mutual Casualty Company

- 2013 Universal Health Care Insurance Company, Inc.

为什么人寿保险公司的出事率会比银行出事率有如此悬殊的差别呢?归根结底是政府对人寿保险公司的要求比对银行的要高得多,几乎达到了天壤之别的程度。

美国联邦储备(Federal Reserve)只要求银行的资本储备率维持在20%。换句话说,银行只需要保留20%的存款,其余80%的存款都可以借贷出去。如果银行遇到向金融海啸这样的情况,很多借款人破产,债务就都收不回来了。而且银行的存款大多是短期的,而贷款则是长期的。这种本质的差异在操作上稍微不甚或是遇到不利的大环境就会导致灾难性的后果。

相比之下,美国保险业则是被管制得超级保守。政府要求人寿保险公司储备率维持在100%以上。平均行业储备率高达115%。而且保险公司不允许借钱投资,也不能投资风险高的产品(比如股票)。所以美国保险公司出现类似银行业性质的倒闭问题在理论上是不存在的。

原因之三:政府对保单持有人提供必要的保护

除了保险公司自身深厚的财力和政府的超级保守的风险管理要求外,保单持有人还有额外的保护。

- 每家人寿保险公司都会定期被政府审计,确保公司运营的谨慎性。

- 如果人寿保险公司出了问题,州政府会接管并运营该公司,确保保单理赔。

- 每家人寿保险公司都被多家独立的第三方评级机构审计。

- 政府要求保险公司的储备资金必须用于理赔,不能用于任何其他目的。

- 各州还有自己额外的保护措施。

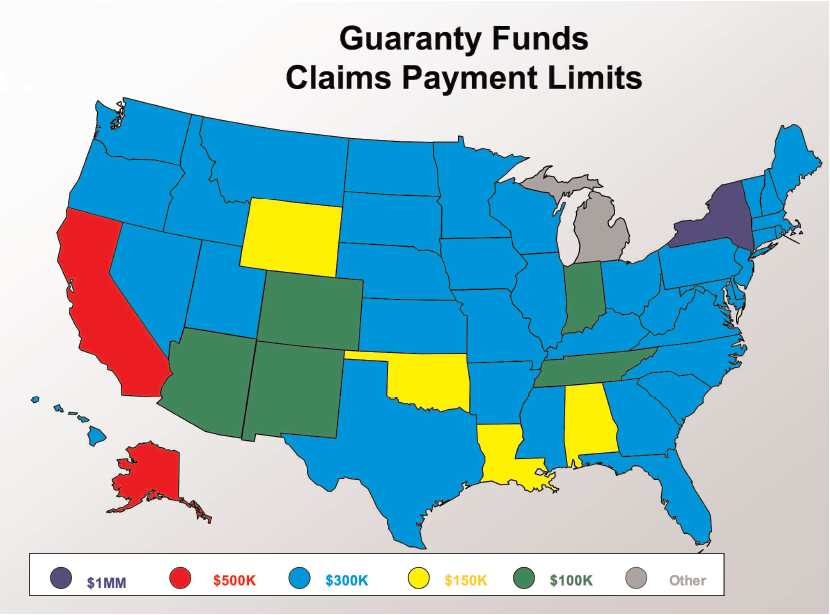

保险公司是在各州层面接受监管,由各州保险担保协会IGA对投保人提供再保险。当保险公司违约或资不抵债时,由各州担保基金SGA投保人进行赔偿。

(各州保险保证金协会将对投保人的保险账户进行再保险和理赔,上图为各州理赔上限©️insurancejournal)

(各州保险保证金协会将对投保人的保险账户进行再保险和理赔,上图为各州理赔上限©️insurancejournal)

总的来说,人寿保险公司不仅仅是被政府监管,而是被政府高度监管。类似这样监管程度的行业在美国是凤毛麟角,几乎不存在。

美国保险业有一个奇怪的现象。出于对消费者的保护,政府严厉禁止人寿险公司宣传政府机构对保单提供的担保。其实各州都有州政府的保证机构(Insurance Guaranty Association)。它们的职责是提供足够的资金以确保保单在人寿险公司遇到麻烦时不会受影响。这些政府保证机构的资金来源是所有在该州运营的人寿险公司提供的。很象FDIC的操作方式。奇怪的是,所有银行打的广告都会说它们是FDIC的成员。而人寿险公司在任何时候都对州政府的保证机构只字不提。

政府的逻辑如下:如果提了,消费者可能对人寿险公司过于放心。而政府管理人寿险公司的理念是超级保守的。所以政府严厉禁止保险公司向消费者宣传行业或自身的安全性。(类似这种奇怪的现象在保单的illustration中也能看到)。

另外在美国有一个全国性的政府组织叫National Organization of Life and Health Insurance Guaranty Associations (NOLHGA)。它是美国50个州的保证机构的总会。NOLHGA进一步提供了对多州保险公司破产的保护。

原因之四:人寿险公司购买再保险(reinsurnace)来分散个管理风险

再保险(reinsurnace)是保险公司给自己买的保险。再保险行业在普通消费者中提到的不多,不过这是一个有相当规模的行业。巴菲特对这个行业情有独钟。在他的Berkshire Hathaway 控股公司麾下有Berkshire Hathaway Reinsurance和General Re两大再保险子公司。

很多人寿险公司,比如AIG和安联人寿(Allianz Life Insurance Company),都用再保险对自己签发的保单减低或转移风险。在赔偿时,人寿保险公司和再保险公司分担赔款。这样做有两个好处。第一,人寿保险公司的财务责任减低了。第二,人寿保险公司可以更积极地拓宽市场,提供竞争力更强的保单。

AIG怎么样了?

很多朋友经常提起AIG。认为AIG是一个人寿险公司出事的经典例子。其实事实正好相反。

在2008年金融海啸时,AIG是一所超级国际金融控股公司。如果它倒了,会对全球金融造成一系列的连锁打击。后果会不堪设想。为此美国政府(联邦储备和财政部)出手救援。以上是大家都熟悉的。但是其余的故事就鲜为人知了。

美国全国保险业协会(National Association of Insurance Commissioners)发布的一份声明说:美国的每个州的高级保险监管机构解释了AIG的实际情况。 AIG不仅仅是一家保险公司。

“AIG是一家国际金融控股公司,业务范围从飞机租赁到投资服务到保险业务。” 声明接着解释说,如果你持有AIG人寿保险,那么它就是由AIG的附属保险公司签发的。 这些保险公司的财务状况良好。… AIG附属保险公司在财力上是能够支付索赔。 AIG面临的财务问题是由于母公司对风险抵押担保证券的投资而发生的。”

马萨诸塞州消费者事务和商业管理办公室的官方网站在2008年9月下旬发表了以下声明,以正视听:

“AIG的麻烦主要是由AIG的非保险母公司,不受国家监管,因此不符合与国家监管的保险子公司相同的投资,会计和资本充足率标准。 保险子公司目前是有偿付能力的,能够履行义务。 国家监管机构确保公司的资产被保护起来,免受母公司的困扰,可以支付有偿索赔。 国家保险部门密切监督其监管的保险公司的财务状况。”

简单地说,AIG母公司像一个孩子一样不负责任地行事,肆意劫持钱财。 同时,其子公司(它所拥有的保险公司)遵循规则,维持储备,并且负责任地行事。AIG母公司试图要求法院允许“借用”其附属保险公司的储备金来支付由于母公司不负责任而导致的债务。法院判决的基本意思是母公司不能动用子公司的钱。AIG的保险公司部分是好的,因为他们是保险公司,受到所有州的监管。 反而母公司不受这种规定的约束。

AIG的教训真的是一个很好的客观实例:如果您正在寻找一个安全,受保护的地方放钱,很难找到一个比运行良好的人寿保险公司还可靠的地方了。

来源:博智理财

推荐阅读:“保险公司会倒闭吗?”