**想了解如何正确填写Form 709并利用终身赠与税豁免?**以下是你需要知道的核心内容:

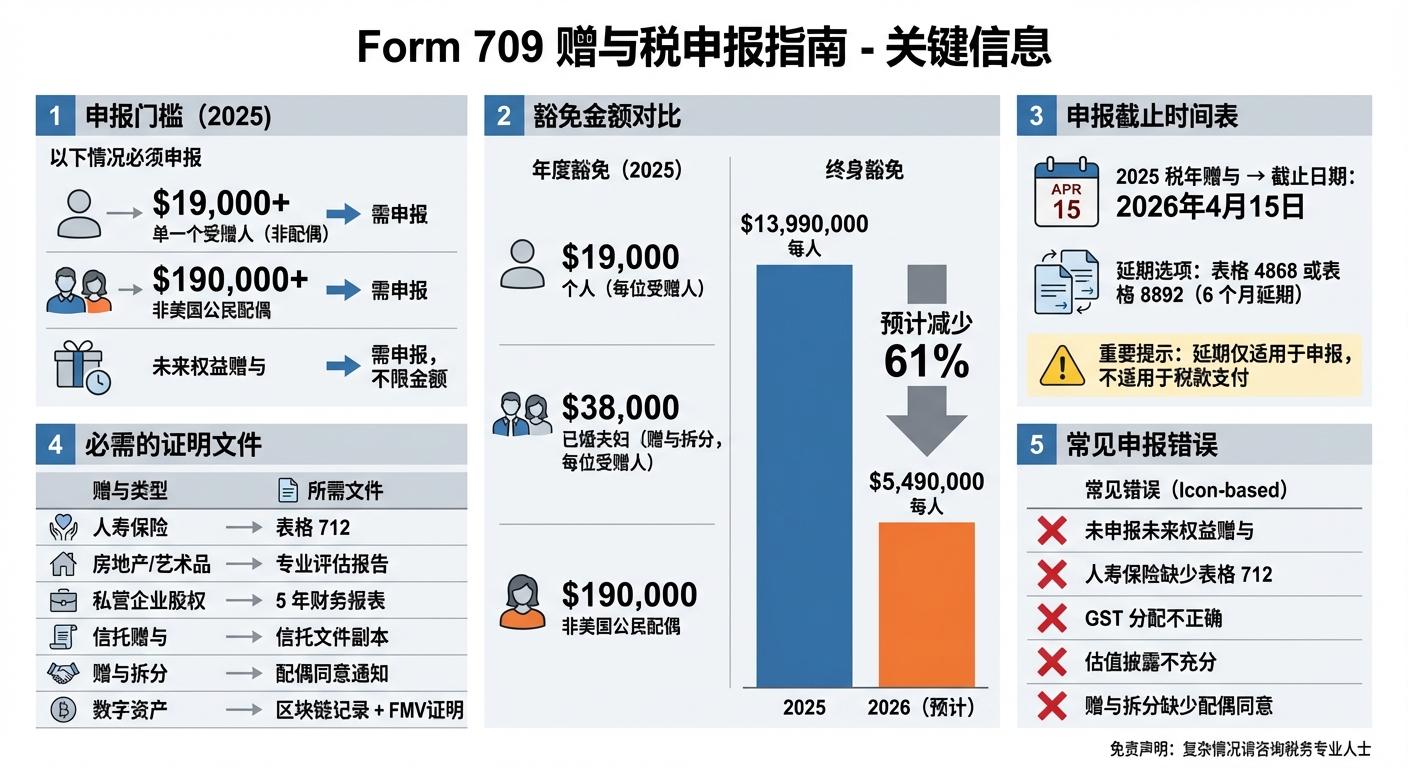

- 2025年赠与申报门槛:单个受赠人赠与金额超过$19,000(非美国公民配偶为$190,000),需提交Form 709。

- 终身豁免额度:2025年每人$13,990,000,2026年预计降至约$5,490,000。

- 申报截止日期:2026年4月15日,延迟需提交Form 4868或Form 8892。

- 豁免规则:年度豁免每人$19,000,超出部分从终身豁免中扣减。夫妻可选择赠与分割,提升额度至$38,000。

- 常见错误:未正确申报未来权益赠与、缺少支持文件(如Form 712)或GST分配错误。

关键建议:提前规划赠与,确保利用高豁免额度,避免2026年大幅减少。涉及复杂赠与(如信托、数字资产)时,建议咨询专业税务顾问。

以下将详细讲解如何填写Form 709及注意事项。

Form 709 Gift Tax Filing Requirements and Exemption Limits 2025-2026

IRS Form 709 (Gift Tax Return) – Simple Example for 2023 – Step-by-Step Guide

何时需要提交 Form 709

在2025年,如果您对单个受赠人(非美国公民配偶)的赠与金额超过 $19,000,或对非美国公民配偶的赠与金额超过 $190,000,或者涉及“未来权益”的赠与(即受赠人无法立即完全控制的财产),就需要提交 Form 709。正确填写和提交这份表格非常重要,因为它可以启动IRS的审计时效,避免未来因重新评估赠与价值而可能产生的额外税款。这一要求与年度赠与豁免和终身豁免策略密切相关。

年度赠与豁免与终身豁免的区别

年度赠与豁免是每年重置的,而终身豁免则是累积计算的。2025年,您可以向任意单个受赠人赠送不超过 $19,000 的财产而无需申报。例如,如果您向10个人分别赠送 $19,000(总计 $190,000),也无需提交 Form 709。然而,一旦某个受赠人收到的赠与超过 $19,000,超出部分会被视为应税赠与,并从您的 $13,990,000 终身豁免额度中扣除。

已婚夫妇可以选择“赠与分割”,将对第三方的赠与视为双方各出一半,从而将年度赠与豁免的有效额度提高到 $38,000。即便分割后每人赠与的部分低于 $19,000,双方依然需要各自提交 Form 709,以确认双方对分割的同意。

例如,在2025年,美国公民 John 和 Mary 向女儿赠送了一座价值 $100,000 的别墅。他们选择了赠与分割,因此每位配偶被视为各赠与 $50,000。扣除每人 $19,000 的年度豁免后,每人需申报 $31,000 的应税赠与。虽然这笔赠与并未超过 $13,990,000 的终身豁免额度,因此无需缴纳赠与税,但两人仍需分别提交 Form 709 来申报赠与分割和使用的终身豁免额度。

此外,直接支付给教育机构的学费或医疗机构的医疗费用不受赠与税限制,也不会占用您的年度或终身豁免额度。

理解了这些豁免规则后,接下来我们来看提交表格的期限和延期相关的要求。

申报截止日期

Form 709 的提交截止日期与个人所得税申报的截止日期一致。2025年的赠与需要在 2026年4月15日 前完成申报。如果需要延期,可以提交 Form 4868 或 Form 8892,将提交期限延长6个月。不过,延期仅适用于表格提交的时间,并不会延长缴纳应付赠与税的期限。如果有应缴税款,仍需在原截止日期前支付,否则可能会产生利息和罚款。

准备所需文件和信息

在明确申报截止日期后,提前准备好以下文件和信息对于准确填写 Form 709 至关重要。这些文件包括赠与人和受赠人的基本信息、赠与财产的详细描述,以及非现金赠与的估值证明。

文件清单

首先,您需要收集赠与人的基本信息,包括全名、地址(如果是海外地址也需提供)、社会安全号码(SSN)、法定居住地(domicile)以及公民身份状态。同时,受赠人的信息也不可忽视,需包含姓名、地址以及与赠与人的关系(如适用)。

对于每一笔赠与,您需提供财产的详细描述、赠与人在该财产中的调整基础(adjusted basis)、赠与完成的日期,以及该日期的公平市场价值(FMV)。如果您选择与配偶共同分割赠与,还需提供配偶的姓名和社会安全号码,并附上配偶签署的同意书(Notice of Consent)作为申报表的一部分。

如果您曾提交过 Form 709,建议准备好之前的记录以便更新 Schedule B。此外,涉及人寿保险赠与时,需联系保险公司获取 Form 712(人寿保险声明),此文件是估值的必要依据。

以下表格总结了不同赠与类型所需的支持文件,帮助您确保信息完整无误。

| 赠与类型 | 所需支持文件 |

|---|---|

| 人寿保险 | Form 712(人寿保险声明) |

| 房地产/艺术品 | 专业评估报告 |

| 私人企业股权 | 最近5年的财务报表和资产负债表 |

| 信托赠与 | 信托文书副本 |

| 赠与分割 | 配偶签署的同意书 |

| 往年赠与 | 以往 Form 709 申报副本 |

| 数字资产 | 分布式账本记录及公平市场价值证明 |

特别需要注意的是,如果您转让了数字资产(如加密货币、NFT或稳定币),必须在表格中申报。此外,涉及信托的赠与需附上信托文书副本;若赠与的是私人企业股权或合伙权益,则需提供过去五年的资产负债表及损益表。

如何评估赠与价值

在准备好所有相关文件后,接下来需要准确评估非现金赠与的价值。这些赠与必须按照赠与完成日期的公平市场价值进行估值。公平市场价值是指买卖双方在非强制交易下可能达成的价格。

为了启动 IRS 的三年诉讼时效,您需要提供"充分披露"(adequate disclosure)。这通常包括财产的详细描述以及用于确定其价值的方法。对于较复杂的非现金资产(如房地产或私人企业权益),建议附上专业评估报告以满足充分披露的要求。

如果您对资产的估值应用了折扣(例如因缺乏市场流动性或少数股权),需在 Schedule A 中勾选相关选项,并附上详细说明。即使赠与金额低于应税门槛,提交包含充分披露的 Form 709 也是一个明智的选择,因为这样可以锁定估值并启动三年诉讼时效。

如何填写 Form 709

准备好所有文件后,按照以下顺序填写:Part I(基本信息) → Part III(配偶同意书) → Schedule A(赠与清单)及其他附表 → Schedule A Part 4(调节计算) → Part II(税款计算)。以下是各部分的详细说明和填写要点。

Part I:个人基本信息

在 Part I 中,需要提供赠与人的以下信息:

- 姓名和社会安全号码:填写全名和社会安全号码(第3行)。

- 地址和法定居住地:第4至11行填写完整地址,第12行填写法定居住地。

- 公民身份:第13行标明美国公民身份。

- 海外地址:如果适用,应在表格的外国地址字段中填写,使用当地邮政编码标准且不得缩写国家名称。

如果您通过 Form 4868、2350 或 8892 获得延期,请在第9行勾选相应选项。此外,第21行需申报本年度是否转让了任何数字资产(如 NFT、加密货币或稳定币)。如果您是幸存配偶并打算使用已故配偶未使用的免税额(DSUE),请在第20行作出选择。

注意:从2024年起,配偶同意相关信息已移至新的 Part III。

完成基本信息部分后,接下来需要计算年度和终身免税额度。

Part II:计算年度豁免和终身免税额

在 Part II 中,计算适用的年度和终身豁免额度。以下是一些关键点:

- 年度豁免:2025年,每位受赠人的年度豁免额为 $19,000;如果受赠人是非美国公民配偶,则为 $190,000。

- 未来权益赠与:不符合年度豁免条件,需全额申报。

- 赠与分割:如果选择与配偶分割赠与,年度豁免将提升至每位受赠人 $38,000,但夫妻双方需分别提交各自的 Form 709。

- 终身免税额:2025年为 $13,990,000,幸存配偶还可计入已故配偶未使用的免税额(DSUE)。

- 基本抵免额:为 $5,541,800,用于抵销超过年度豁免部分的税款;超过终身免税额的赠与部分将按最高40%的税率征税。

完成这部分后,就可以填写所需的附表。

完成所需的附表

Schedule A 是 Form 709 的核心部分,用于详细列示赠与数据。以下是分类说明:

- Part 1:报告仅需缴纳赠与税的赠与。

- Part 2:报告需同时缴纳赠与税和隔代转让税(GST)的直接跳代赠与。

- Part 3:报告间接跳代赠与及其他信托转让。

这些附表与前面提到的豁免额度和数字资产申报密切相关,确保所有应税赠与都准确记录。

例如:如果您向三个子女分别赠与 $60,000,应为每位受赠人单独填写条目,明确反映每人实际收到的金额。

所有赠与需按赠与完成日的公平市场价值(FMV)申报,并提供相应的调整基础。如果之前提交过 Form 709,请填写 Schedule B,以正确重新计算适用的抵免额度。

如果涉及赠与分割,需填写 Part III 并附上配偶签署的同意通知书。从2025年起,配偶不再需要在申报表上签字,但必须提供签署的“同意通知书”(Notice of Consent),并将其随附在赠与人的申报表中一起提交。

sbb-itb-3820225

常见错误和特殊情况

在人寿保险赠与的处理过程中,常见的错误之一是未能区分现时权益与未来权益。例如,当向不可撤销人寿保险信托(ILIT)缴纳保费时,如果信托受益人没有立即提取资金的权利(通常通过 Crummey 提取权 实现),这笔赠与会被视为未来权益。因此,它无法适用 $19,000 的年度豁免,需要全额申报并占用终身免税额度。以下是其他常见错误和特殊情况的详细说明,以帮助您避免申报问题。

在处理任何人寿保险赠与时,务必附上 Form 712。如果您将现有的人寿保险保单转让给信托或他人,保险公司提供的 Form 712(人寿保险声明)是必要文件,用于确定保单的赠与税价值。对于趸交或已缴清的保单,还需附上补充文件以支持估值。建议在保单转让后立即向保险公司索取 Form 712,以免在申报时措手不及。

另一个常见问题是 隔代转让税(GST)分配错误,尤其是在 ILIT 中缴纳保费的情况下。这类缴费通常被视为“间接跳代”转让,需要在 Schedule A, Part 3 中明确选择是否使用终身 GST 免税额。根据 Schedule A 的填写要求,确保 GST 分配操作正确。如果您不希望将 GST 免税额分配给某笔信托赠与,必须在第 (j) 列明确标示“选择退出”,否则系统会自动分配。此外,对于信托赠与,每位拥有现时权益的受益人都应被视为独立的受赠人,纳税人需要清楚列出这些受益人的信息,才能正确应用年度豁免。

| 常见错误类型 | 具体问题 | 避免方法 |

|---|---|---|

| 未来权益误判 | 向 ILIT 缴费但未申报,错误认为低于 $19,000 的赠与无需申报 | 确保信托包含 Crummey 提取权 |

| 缺失 Form 712 | 转让保单时未附保险公司估值文件 | 在转让后立即向保险公司索取 Form 712 |

| GST 分配失误 | 未在 Schedule A, Part 3 正确选择 GST 免税额分配 | 在第 (j) 列明确标示“选择加入”或“退出” |

| 估值不当 | 使用错误方法评估保单价值 | 附上详细估值说明文件 |

上述错误只是部分案例,完整的审查仍然至关重要。确保提供完整的披露信息,包括转让描述、双方关系以及估值方法等,以便在 IRS 审计启动时符合要求。如果涉及人寿保险的财富传承规划,建议参考 美国人寿保险指南(https://thelifetank.com)。该资源为华人家庭提供了详细的保险信托设置和税务申报指导,帮助正确使用储蓄保险信托实现财富传承和税务规划。妥善处理这些问题,不仅有助于避免错误,还能让整体税务规划和赠与申报更加顺利。

如何提交 Form 709

电子申报与纸质邮寄

填写完 Form 709 后,及时提交是非常重要的一步。从 2025 年起,IRS 推出了 Form 709 的电子申报系统,您可以通过该系统直接完成申报并通过电子资金提取支付税款。这种方式不仅能减少邮寄的延迟,还能确保付款及时到账。如果临近 4 月 15 日的截止日期,电子申报是更高效的选择。

如果您选择纸质申报,请查看 Form 709 官方说明书以获取正确的邮寄地址。随附的支票或汇票需注明 "United States Treasury"、您的社会安全号码(SSN)以及 "2025 Form 709" 字样,以便 IRS 准确处理您的付款。

除了邮寄支付,IRS 还提供多种电子支付方式,包括 EFTPS(电子联邦税款支付系统)、IRS Direct Pay、信用卡支付以及银行同日电汇。如果您申请了延期申报(使用 Form 8892),请注意,即便如此,税款仍需在原定截止日期前通过上述任意方式支付。

逾期或错误申报的罚款

如果申报或付款逾期,IRS 可能会处以罚款,除非您能提供合理的原因。即使您的赠与金额完全由终身免税额覆盖,无需实际缴税,只要赠与金额超过 $19,000 的年度豁免,您仍需按时提交 Form 709。

此外,如果您未能提供**“充分披露 (adequate disclosure)”**的赠与信息,IRS 有权在未来任何时间对赠与价值或应缴税款进行调整。为了避免这种情况,建议您在申报时附上所有相关支持性文件,例如房产评估报告,确保估值方法清晰且符合充分披露的要求。

值得注意的是,赠与税的主要责任人是赠与人,但如果赠与人未能按时缴纳税款,受赠人可能会被追究相应的缴税责任。为了确保申报准确无误,充分利用终身赠与税豁免额度,建议在复杂情况下(如涉及人寿保险赠与或信托设置)参考 美国人寿保险指南(https://thelifetank.com)。该指南为华人家庭提供了关于财富传承和税务规划的详细指导,帮助您妥善处理相关问题。

结论

正确填写和提交 Form 709 对于维护您的财富传承计划是非常重要的一步。即使您的总赠与金额未超过终身免税限额(2025 年为 $13,990,000),但如果单笔赠与金额超过每位受赠人 $19,000 的年度免税额,您仍需按时申报。这不仅能确保 IRS 准确记录您的免税额度,还能避免不必要的罚款。前文已经详细说明了申报的各个细节,以下是一些关键点的总结。

首先,务必确保申报信息的完整性,并妥善保留所有相关支持性文件。这些文件可能包括房产评估报告、Form 712(人寿保险声明)以及相关信托文件。如果您的赠与涉及复杂估值(如家族企业股权、数字资产 NFT 或加密货币)、跨代转移税(GST)规划,或者非美国公民配偶的情况,建议寻求专业税务顾问的帮助。这些复杂情况可能需要填写特定附表(如 Schedule D),并可能面临高达 40% 的税率。

此外,电子申报能够显著提高提交效率。通过完整的文件记录,您可以更好地利用终身赠与税豁免,为家族财富传承打下坚实的基础。这些建议旨在帮助您在整体财富规划中充分发挥免税额度的作用。如果您的赠与计划涉及人寿保险或信托设置,美国人寿保险指南(https://thelifetank.com)提供了专为华人家庭设计的税务规划和财富传承建议,帮助您做出更明智的决策。

FAQs

如何在2026年终身赠与税豁免额度降低前充分利用当前政策?

如果您想在2026年终身赠与税豁免额度下降之前抓住机会,这里有一些关键步骤可以帮助您充分利用当前的税务优惠政策:

- 尽早进行赠与:目前的终身赠与税豁免额度在2025年仍然较高(2025年每位受赠人年度免税赠与限额为$17,000)。通过在2026年之前完成大额、不可撤销的赠与,您可以锁定现有的较高豁免额度。别忘了,所有赠与需要通过Form 709申报,并在次年4月15日之前按时提交。

- 善用夫妻共同赠与和未使用豁免额(DSUE):已婚夫妇可以利用“赠与分摊”策略,将年度赠与额度翻倍。此外,如果配偶去世,其未使用的豁免额(DSUE)可以通过Form 709的Schedule C转移到您的豁免额度中,从而进一步增加您的可用额度。

- 结合其他免税策略:除了终身赠与,还可以利用年度免税赠与限额,或者直接支付的合格教育和医疗费用,这些费用完全免税。这样,您可以将更多的终身豁免额度用于更大额的资产转移。

通过这些方法,您可以在2026年豁免额度降低前,最大限度地利用现有的税务优惠政策。如果您需要更详细的Form 709填写指导或其他中文资源,建议查看美国人寿保险指南中的相关信息。

在什么情况下需要为数字资产赠与提交Form 709表格?

如果您将数字资产(或其财务权益)作为赠与转让,并且该转让需符合赠与税申报的要求(例如超出年度免税额或选择使用终身赠与税豁免额),那么您需要提交 Form 709 表格。这适用于任何超出年度免税额的数字资产赠与,或者您希望将该赠与计入终身免税额度的情况。

填写 Form 709 时,务必准确记录赠与的金额以及相关细节,以确保符合美国税法的要求。为了避免出错,建议您事先了解当前的年度免税额和相关法规。

夫妻如何通过赠与分割最大化年度免税赠与额度?

夫妻可以利用 赠与分割(gift-splitting)策略,将年度免税赠与额度翻倍。操作方式是在填写 Form 709 时,夫妻双方同意将对第三方的赠与金额平分。这样,每位配偶都可以独立使用自己的年度免税额度。

举个例子:2023 年,每位纳税人每年的免税赠与额度为 $17,000。通过赠与分割,夫妻共同赠与的免税额度可以合计达到 $34,000。比如,夫妻向子女赠与 $50,000,经过分割后,每人被视为赠与 $25,000。其中,每人有 $17,000 属于免税额度,超出的 $8,000 则需申报为应税赠与。

在填写 Form 709 时,需要勾选赠与分割选项,并在相关部分填写配偶的同意声明。完成表格后,确保夫妻双方的签名完整,然后提交至 IRS。通过这种方法,夫妻可以更高效地进行财富传承和税务规划。