简单总结:年金收益更稳定,债券流动性更强。

年金适合追求长期稳定收入的退休规划,尤其在2025年,年金收益率(如MYGA最高达7.05%)显著高于国债和企业债券。而债券收益率较低,但具备更高的灵活性。

核心要点:

- 年金收益:固定年金年化收益率通常在4%-6%,2025年MYGA利率更高(3年期6.10%,10年期7.05%)。

- 债券收益:2025年10年期国债收益率为4.161%,Baa级企业债券收益率更高,但波动性较大。

- 税务优势:年金享有税收递延,部分支付免税;债券利息需每年全额纳税。

- 流动性:年金设有提前支取罚金,债券可在二级市场随时交易。

快速对比表:

| 投资类型 | 2025年收益率 | 风险 | 税务处理 | 流动性 |

|---|---|---|---|---|

| 3年期MYGA | 6.10% | 低(保险担保) | 税收递延 | 低(有限制) |

| 10年期国债 | 4.161% | 低(主权担保) | 每年全额纳税 | 高(随时交易) |

| Baa级企业债券 | 约6.84% | 中(信用风险) | 每年全额纳税 | 高(随时交易) |

结论:年金适合追求稳定收入的长期投资者,债券适合需要流动性的短期投资者。两者结合能优化退休资产配置。

2025年年金与债券收益率对比图

美国国债的风险, 投资美债需要考虑的三大因素

历史收益对比:年金与债券

在前面讨论了年金和债券在退休规划中的作用后,本节将通过历史数据来比较两者的收益表现。

年金的历史收益表现

从历史数据来看,固定年金(Fixed Annuities)的收益表现一直相对稳定。通常情况下,固定年金的年化收益率在4%到6%之间。例如,某些万能寿险产品在2019年至2024年期间的派息率始终保持在约4.10%。

与债券不同,年金不易受到利率波动的影响,能够提供本金保证和稳定的收益率。这种年度稳定性让年金成为许多退休人员追求可预测收入流的理想选择。

接下来,我们看看债券在相同历史时期的收益表现。

债券的历史收益表现

根据历史数据,10年期美国国债的算术平均年化收益率为4.55%,而Baa级企业债券的年化收益率则达到6.84%。不过,在最近十年(2015年至2024年),债券的表现远低于长期平均水平:10年期国债的平均收益率仅为0.57%,而Baa级企业债券则为3.81%。

债券的收益对利率变化极为敏感。例如,在2022年,美联储大幅加息导致10年期国债收益率大跌**-17.83%。而在2020年利率下降时,同类债券却实现了11.33%**的正收益。这种收益波动突显了债券市场的不确定性。

以下表格总结了两种投资工具的收益特点。

历史收益对比表

| 投资类型 | 长期平均收益率 | 近十年平均收益率(2015-2024) | 收益特点 |

|---|---|---|---|

| 固定年金 | 4% – 6% | 4% – 6% | 稳定,本金保护 |

| 10年期美国国债 | 4.55% | 0.57% | 波动大,受利率影响 |

| Baa级企业债券 | 6.84% | 3.81% | 收益较高,风险较大 |

截至2025年11月30日,市场上的可交易国债和短期国库券的平均利率分别为3.346%和3.983%[5]。相比之下,年金在收益稳定性方面表现出明显的优势。

2025年市场表现

2025年的市场表现揭示了年金和债券在不同经济环境下的收益差异。

2025年年金收益率

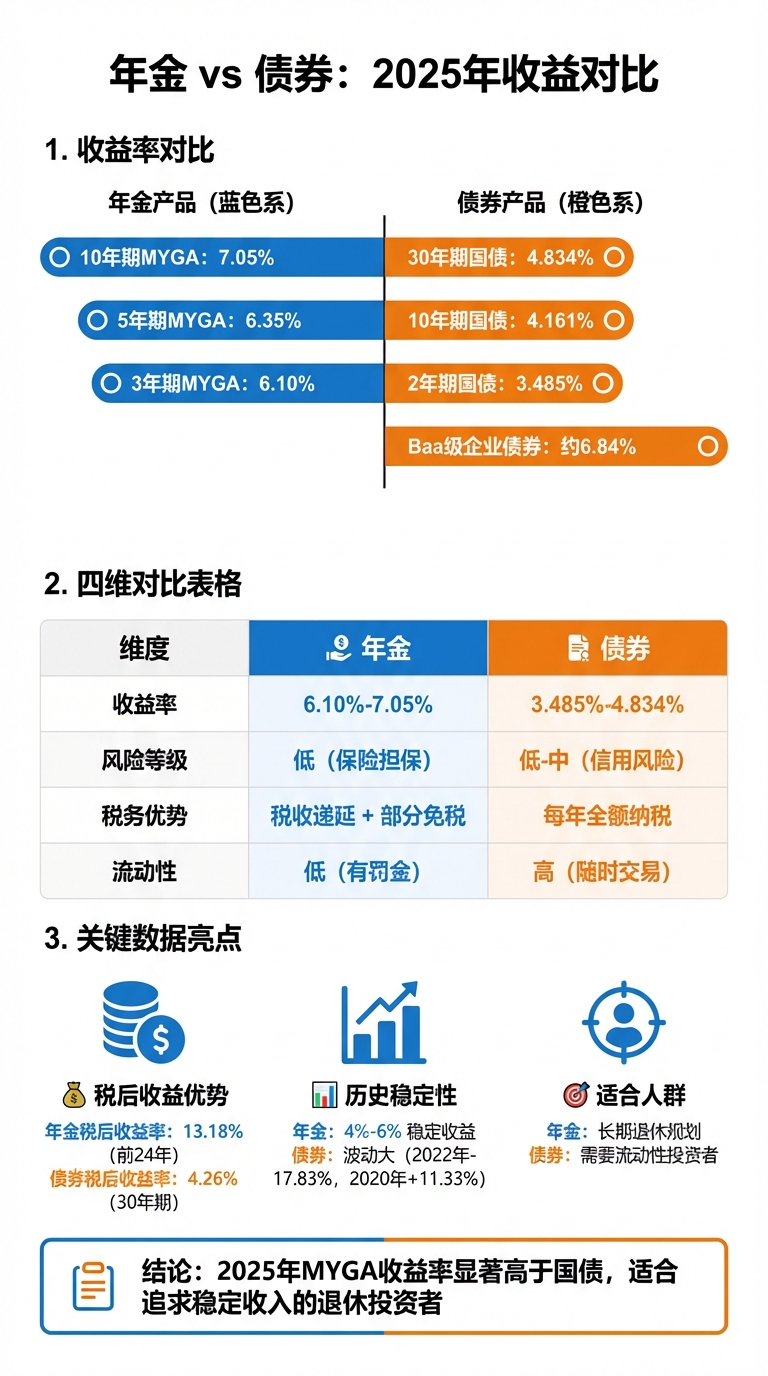

在2025年,多年期保证年金(MYGAs)的收益率攀升至十年来的最高点,这主要归因于美联储此前的加息政策。到2025年7月,不同期限的MYGA利率范围在**5.30%到7.05%**之间。

具体来看:

- 3年期MYGA的利率为6.10%

- 5年期MYGA的利率为6.35%

- 10年期MYGA的利率高达7.05%

对于高收入人群来说,年金的税收递延优势尤为明显。保险专家Brad Cummins强调:

"对于处于32%税级的投资者而言,6%的MYGA利率相当于应税投资约8.8%的收益率。"

相比之下,债券市场的收益率在2025年表现较为温和。

2025年债券收益率

截至2025年12月,债券收益率如下:

- 2年期国债:3.485%

- 10年期国债:4.161%

- 30年期国债:4.834%

2025年11月,美国消费者物价指数(CPI)的年增长率降至2.7%,低于经济学家预测的3.1%。这一通胀放缓的趋势使市场预测美联储可能会在2026年3月开始降息,交易员预计降息的概率为56%。然而,2025年12月的债券市场波动较大,投资者在通胀数据趋缓和消费者信心微升之间寻求平衡。

需要注意的是,年金和债券在流动性和风险方面存在显著差异。年金通常设有提前支取罚金,而债券则可以在二级市场随时交易。

2025年收益率对比表

| 投资类型 | 2025年收益率 | 风险等级 | 税务处理 |

|---|---|---|---|

| 3年期MYGA | 6.10% | 低(保险公司担保) | 税收递延 |

| 5年期MYGA | 6.35% | 低(保险公司担保) | 税收递延 |

| 10年期MYGA | 7.05% | 低(保险公司担保) | 税收递延 |

| 2年期国债 | 3.485% | 低(主权担保) | 每年纳税 |

| 10年期国债 | 4.161% | 低(主权担保) | 每年纳税 |

| 30年期国债 | 4.834% | 低(主权担保) | 每年纳税 |

| 5年期银行定期存款 | 约4.40% | 低(FDIC保险) | 每年纳税 |

从表中可以看出,2025年的MYGA在收益率方面明显占优,尤其适合那些追求稳定收益并希望延税的投资者。然而,年金通常设有**7%到9%**的初期提前支取罚金,而债券则具备更高的流动性,可以随时在二级市场出售。

sbb-itb-3820225

风险与收益分析

在退休规划中,年金和债券各自的风险与收益特性差异显著。了解这些差异,能帮助投资者做出更明智的选择。

波动性与本金保护

年金和债券在应对市场波动时采取了截然不同的策略。固定年金的利率风险由保险公司承担,投资者获得的收益率在合同期内保持不变。相比之下,债券的价格会随着利率的变化而波动。

为了保护本金,保险公司通常通过多元化的投资组合来支持年金的稳定性。这些组合通常包括约60%的债券、15%的股票、10%的抵押贷款、6%的现金以及9%的其他投资。这种配置使年金在市场波动中更能保持账户价值的稳定。

对于固定指数年金(FIAs),其“重置/棘轮”机制能够锁定正收益,即使股市大幅下跌,先前锁定的收益也不会受到影响。研究显示,在对172份合同的分析中,FIAs在67%的时间内跑赢标普500指数,并在79%的时间内超过国债与标普500的50/50组合。

因此,年金的本金保护特性,尤其适合追求稳定退休收入的投资者。

通胀、税务与流动性

除了风险特性,通胀、税务和流动性也是影响年金与债券实际收益的重要因素。

年金和债券都面临通胀侵蚀购买力的挑战,但它们的收益率会随着利率环境的变化而调整。投资专家李春平(长江养老金保险有限公司总裁)指出:

“投资收益在养老金积累中扮演关键角色……投资回报约占总额的40%–50%。”

从税务角度看,年金享有税收递延的优势,并且支付时部分金额被视为本金返还(免税);而债券利息则需按年度全额纳税。例如,一只30年期优质公司债券的税前收益率约为5.19%,但税后收益率仅约为4.26%。相比之下,保证终身收入年金在前24年的税后收益率可高达13.18%,因为只有73%的支付金额需缴税。

在流动性方面,年金通常是长期投资,提前支取可能面临罚金;而债券则可以在二级市场中随时出售。此外,年金还提供一种独特的“死亡率信用收益”,这是债券无法提供的额外优势。

Colva保险服务公司首席精算师Rajiv Rebello解释道:

“保险公司代表客户承担利率风险,以换取资产收益的利差……这使客户能够获得比直接投资短期或长期债券更高的风险调整收益。”

这些因素共同构成了年金与债券在风险与收益方面的主要差异。以下表格对两者的优缺点进行了总结。

优缺点对比表

| 特征 | 年金 | 债券 |

|---|---|---|

| 本金保护 | 高(保险公司担保/州担保协会) | 中等(受发行人信用风险影响) |

| 波动性 | 低(锁定收益或固定支付) | 高(价格随利率波动) |

| 利率风险 | 由保险公司承担 | 由投资者承担 |

| 税务处理 | 税收递延;部分本金返还免税 | 利息每年全额纳税 |

| 流动性 | 受限(有提前支取罚金) | 高(可在二级市场出售) |

| 通胀保护 | 中等(可在高利率周期锁定) | 中等(收益率随美联储政策调整) |

| 收益来源 | 利息 + 死亡率信用 | 仅利息(票息) |

| 长寿风险 | 转移给保险公司 | 由投资者自行管理 |

在退休规划中,选择年金还是债券,主要取决于个人对流动性、税务和风险的需求。如果您想了解更多关于如何通过年金优化税务和规划退休收入,美国人寿保险指南提供了丰富的资源和专业指导。

结论:哪个收益更高?

年金和债券的收益表现取决于投资者的具体需求和市场环境。在低利率的情况下,年金通常因其税收递延和保障功能而表现更优,这主要得益于其独特的死亡率信用机制。例如,在英国市场,一位70岁的投资者购买价值£100,000的终身年金,年收益率可达到8.05%。

Group 1001的产品策略副总裁Ian Laverty表示:

“年金能够保护您的退休储蓄和收入免受市场波动的影响。它们在退休前后提供了一种其他退休产品难以匹敌的可靠财务基础。”

尽管年金在收益和保障方面有优势,债券也有其独特的吸引力。债券的流动性较强,投资者可以随时在二级市场出售,但需要承担更大的利率风险。

对于在美的华人社区来说,退休规划中建议采取平衡策略:利用年金建立稳定的收入基础,同时配置债券以确保必要的流动性。年金的税收递延功能和本金保护特点尤其适合追求长期财务安全的投资者。通过灵活配置这两种工具,投资者可以实现更稳健的资产组合。

如果您希望深入了解不同年金产品如何融入美国的税务和退休规划策略,美国人寿保险指南提供了专业的中文教育资源,帮助华人投资者做出更明智的财务决策。

FAQs

年金的税收递延如何帮助提升退休收入?

年金的税收递延是一项吸引人的优势,它意味着在账户内增长的保费和投资收益在未提取时无需缴纳所得税。只有在领取时,才需要缴税。这种机制让资金在账户中能够实现更快的复利增长,从而帮助积累更多的退休储备。比如,如果在工作期间选择税前缴费的年金计划,可以减少当年的应税收入,相当于“延迟缴税”。而在退休后领取时,如果税率降低,实际缴纳的税款可能更少,这样一来,净退休收入就会有所增加。

另外,有些年金产品还提供税后缴费选项。也就是说,缴费时已经缴纳了税款,因此在退休后领取本金和收益时可以免税(前提是年龄达到59½岁且账户持有满5年)。这种方式特别适合那些预计退休后税率会上升,或者希望退休收入完全免税的家庭。

通过灵活运用税收递延或税后免税的年金计划,投资者不仅能够在退休前积累更多的资产,还可以在退休后享有更高的实际可支配收入,为实现稳定的退休生活提供坚实的保障。

年金和债券在流动性方面有什么不同?

年金和债券在流动性方面的主要区别体现在 资金灵活性 和 提前取现的代价。年金通常由保险公司发行,其资金在合同期内被锁定。如果投资者想提前取现,可能会面临退保费用或收益的扣减。此外,年金无法在公开市场交易,这使得它的流动性较低。只有当合同到期或符合特定条件时,投资者才能取回全部本金和收益。

相比之下,债券是一种可以在二级市场自由买卖的金融工具。投资者可以随时出售手中的债券,按照当前市场价格变现。因此,从流动性角度来看,债券明显占优。

总结来说,年金更适合那些追求 长期稳定收入 的投资者,而债券则更适合需要 灵活资金安排 的人群。根据个人的财务目标和流动性需求选择合适的产品,是优化投资组合的关键。

退休规划中,如何合理配置年金和债券以平衡收益与风险?

在退休规划中,年金和债券是两种非常实用的工具,它们能帮助实现稳定收入与资产增值的平衡。年金(如固定年金或指数型年金)能够提供终身的固定现金流,非常适合作为覆盖退休基本生活开支的核心保障。而债券则因其低波动性和灵活期限,为投资组合贡献流动性,同时提供潜在收益。

年金与债券的配置建议

规划退休资金时,第一步是评估退休后的每年必要支出,这通常约为当前生活费用的 70%-80%。通过年金锁定这部分收入来源,可以确保基本生活开支无忧。剩余资金则可以根据个人的风险偏好以及当前的利率环境,灵活配置短期(1-3 年)或中长期(7-10 年)债券,以应对通胀和利率波动。

目前,美国国债收益率仍然较低(例如,一年期约为 1.39%,十年期约为 1.85%)。因此,投资者可以优先选择短期国债或高信用等级的企业债券,以保持资金的灵活性。如果能够承受更高的风险,也可以适度增加中长期债券的比例。

常见资产分配比例

在资产分配上,以下两种策略可以作为参考:

- 保守型:70% 的资金用于年金,30% 投入债券。

- 平衡型:50%-60% 的资金配置年金,40%-50% 投入债券。

对于债券部分,还可以进一步分层,如将 20% 投入短期债券,20% 投入中长期债券。这样的分层配置有助于在保持流动性的同时,争取更高的回报。

定期检查和调整

无论选择哪种资产分配比例,定期检查并调整投资组合(例如每年年初重新评估)是非常重要的。这不仅可以帮助应对市场变化,还能确保资产配置始终符合个人的退休目标。

实际操作建议

在具体操作中,可以通过专业平台了解适合自身需求的年金产品,同时利用券商或基金平台购买债券,构建多元化的退休资产组合。这样的组合方式既能确保稳定的现金流,又能提高应对通胀和利率波动的灵活性,从而助力实现长期稳健的退休理财目标。