很多朋友在接触保险代理人的时候,一些代理人往往去劝购买者最好是在40岁之前买保险。但是有些朋友总是想不明白,他们总认为自己刚刚40岁左右,正值中年,身强力壮,干嘛非要去买保险?

1

重大疾病平均索赔年龄

保险行业重大疾病平均索赔年龄是42岁,正是收入和事业顶峰期,也是“上有老下有下”的高压期。

2

重大疾病发生率高

根据《2013年肿瘤登记年报》,恶性肿瘤的发病率在0到39岁组处于较低水平,40岁以后开始快速升高。上图为广州癌症发病率数据,40岁是20岁的7.45倍。

3

重大疾病保费贵

以某公司终身重大疾病保险10万元保额20年交费为例,40岁的保费是20岁的近两倍。

4

保险期更长

以长命百岁为例,20岁投保的人享有80年的保障期,40岁投保则只能享有60年保障期。当然,如果您想一直健康活泼地活下去,我们就一直陪着你,天荒地老。

5

交费期间

对于交费年期,保险公司通常都会有一个“投保年龄+交费期≤60岁/65岁”之类的要求。因此,40岁以后投保,很可能面临只能选择15年交或更短交费年期的选择,这样一来,也就意味着你的每期保费支出会增加,压力增大。

6

家庭影响

20岁时,来去自由无牵挂,万一真有个什么状况,可能父母年纪尚轻,身体尚佳,还能互相扶持继续过下去。可是40岁的你?一旦倒下,意味着几个家庭的崩塌。请让我们,在需要的时候,为你们伸出双手。当然,前提是,请敞开心扉,接纳。

当然,保险不是说让你在40岁左右购买,而是越早购买越好,理由如下:

图片来源:网络

01

与年龄有关:保费支出少

保险费的计算费率的其中一个因素是和年龄有关,购买同样的保障时,投保年龄越小,所需的费用就越少,年龄越大,所需的费用就越多。

02

与时间有关:保障期间长

现在很多的寿险都属于长期甚至是终身保障的,一经投保就可以享受保障利益了,投保的年龄越小,所享受的保障时间就越长;且很多寿险均具有分红功能,分红又是以复利计算,所以越早投保就能越早享受分红收益,累计时间越长收益也就越丰。

03

与通胀有关:缩减通胀成本

随着社会经济的发展,物价不断的上涨,消费水平也会随之提高,同样保险公司不可能长期保留原费率产品在市场上运营,这样也就出现了保险产品不断地更新换代,每一款产品在一段时间后就会停售,届时会以较往前稍高的费率推出替代产品。

04

与核保有关:不让保险挑你

年轻人的身体大都比较健康,在一定保险金额下也不需要体检,即使体检也很容易通过核保。而年纪大的人,一般就要求体检。而且万一身体有一些问题,就很可能会被要求加费承保,甚至可能被拒保。

05

与风险有关:明天和风险谁先到?

每个人都知道自己什么时候来,却没有人知道自己什么时候受伤,什么时候离开。因为风险无处不在。明天和风险哪个先到,我们根本无法把握,所以及早做好准备有利于我们能从容面对风险的来临。

图片来源:网络

其实,你可能会发现,人生不买保险会发生两件事:

1、一生幸运安康,但钱不知不觉花了,没留住。

2、不小心意外或得病,自掏腰包,花自己辛苦挣来的血汗钱,甚至一辈子积蓄花光,还得求爷爷告奶奶的债台高筑!

而买了保险也一定会发生两件事

1、一生无病无灾,当做储蓄,钱不但留住了,还保值增值。

2、不幸意外或得病,得到理赔,以一当百,病了有钱治、意外了有钱赔、老了有钱养、走了有钱留!

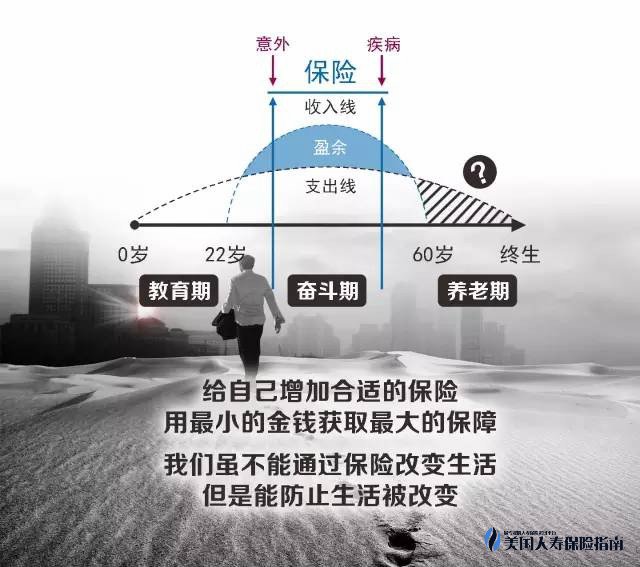

所以,如果你能承受最坏的结果,就无需购买保险。如果你对自己的人生的风险有很大把握,你也不需要购买保险。而如果你对未来是无法掌控,想让自己和家人过上更有保障的生活,那就建议您去购买一份保险。