對於投保人來說,好處是我們擁有了更多的選擇。而壞處也是,選擇可能又實在太多了。

對於投保人來說,好處是我們擁有了更多的選擇。而壞處也是,選擇可能又實在太多了。

從用錢「換保障」這一傳統理念,到如今的「保險」是一種低風險的「現金值積累」的方式…

「退休安全法」的出現,干擾了高凈值家庭最初給子女留錢的財務規劃,但也並非沒有好的應對方案。

當父母長輩想要將個人退休賬戶留給下一代年輕人時,到底會遇到什麼問題?這個問題是什麼?具體案例怎樣?

真正重要的事情,說三遍是遠遠不夠的,我希望說「千千萬萬遍」。

如何在打拚的黃金時期,同時就為家庭做好20年後的退休收入規劃和子女的財富傳承規劃?

「基於401(k)的制度系統完全不能保護我們免受這類的衝擊,也沒有任何個體可以獨自應對」

對本金的收益提供保底的保證,不會因為市場的劇烈震蕩而損失本金的理財渠道,是退休和避險群體的首選。

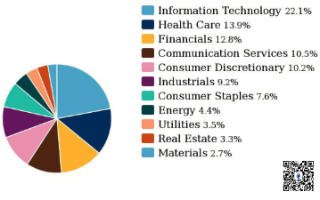

證券投資和保險理財,是不同人生階段,不同風險承受能力下的諸多理財手段中的其中兩項。