特殊需要信托(SNT)是一种专为残障人士设计的财务工具,可在不影响政府福利资格的情况下提供经济支持。其核心功能是支付政府福利未涵盖的费用,例如医疗设备、教育、娱乐等。以下是关键要点:

- 为何设立:保障残障人士长期经济安全,避免因直接继承资产而失去SSI或Medicaid资格。

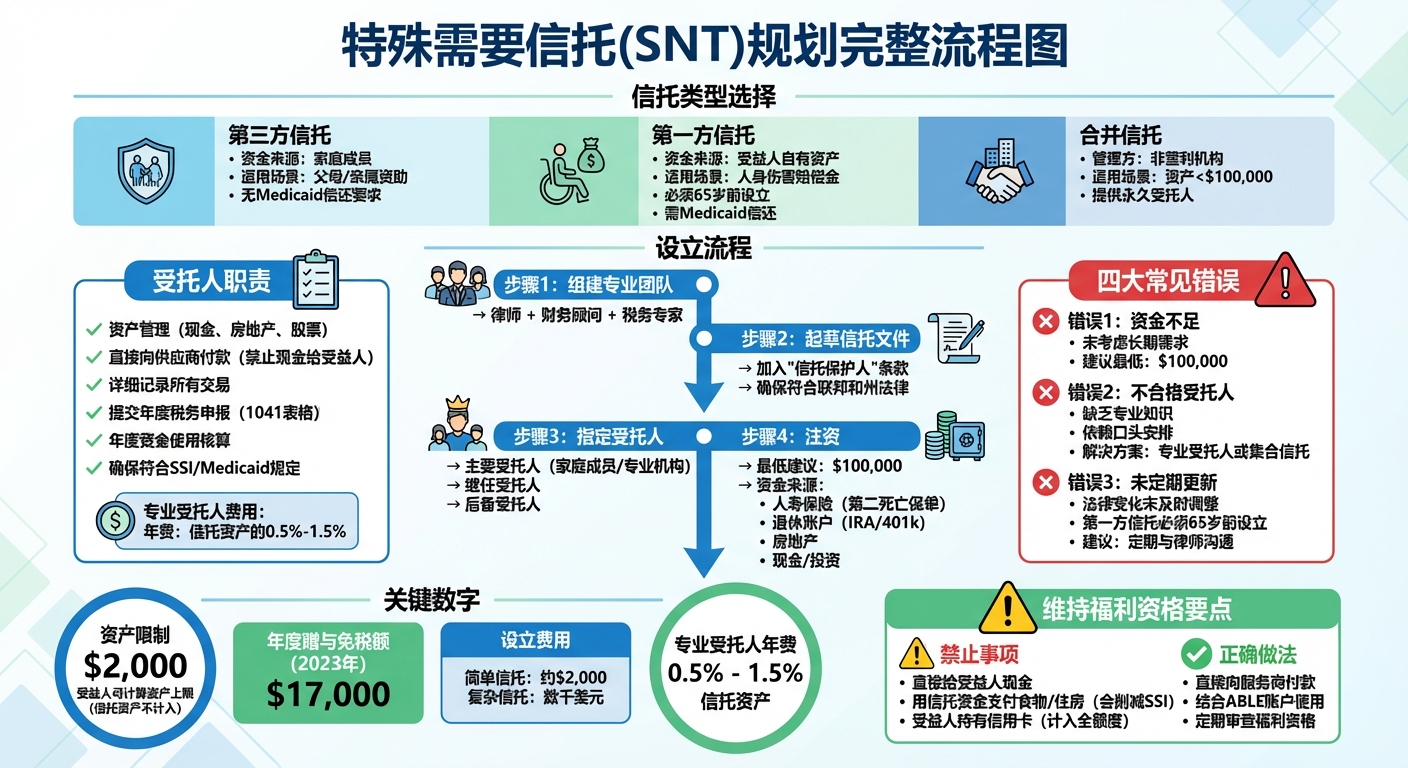

- 设立时机:可在生前设立独立信托或通过遗嘱设立遗产信托。第一方信托需在受益人65岁前设立。

- 受托人职责:管理资产、支付费用、提交税务申报,确保信托运作符合法规。

- 资金来源:可通过现金、人寿保险、遗产等注资,避免直接将资产交给受益人。

- 常见错误:资金不足、不合格受托人、未定期更新信托文件。

- 税务与法律:信托资产不计入SSI/Medicaid资格,需遵守联邦和州法律。

重点提示

- 确保信托资金至少$100,000以覆盖长期需求。

- 避免直接遗赠或赠与残障人士,改为指定信托为受益人。

- 定期与律师沟通,更新信托以符合最新法律要求。

特殊需要信托是复杂但重要的规划工具,建议咨询专业人士确保合规与有效管理。

特殊需要信托规划完整流程与关键要素指南

特殊需要信托的关键要素

受托人的职责与责任

在特殊需要信托中,受托人扮演着核心角色。他们的工作不仅仅是管理信托财产,如现金、房地产、股票和珠宝等资产,还需要确保分配方式不会影响受益人获得政府福利的资格。这意味着受托人必须熟悉政府对收入和资产的相关规定。

在实际操作中,受托人应直接向服务提供商或供应商支付费用,而不能将现金直接交给受益人。律师 Kelly Kaeser 强调了这一角色的重要性:

"Typically, you see a trustee working for free when the trustee is close family looking after someone they love and care for as the beneficiary. It’s a role that carries a serious responsibility."

除了资金管理,受托人还需承担行政职责,包括详细记录所有交易、提交税务申报(通常作为“复杂信托”处理),以及每年对资金使用进行核算。注册投资顾问 Lisa Bamburg 解释道:

"You do have to account for how the money is spent any time in a year that you draw money out of it."

如果选择专业受托人(如银行的信托部门),他们通常会收取信托资产价值的 0.5% 至 1.5% 作为年度管理费。而家庭成员担任受托人时,这项服务通常是无偿的。

在明确了受托人的职责之后,下一步是了解如何为信托提供资金支持。

如何为信托注资

为特殊需要信托注资可以使用多种资产,包括现金、房地产、投资、退休账户(如 IRA 和 401k)、人寿保险赔付以及和解金等。然而,不当的资金转移可能会导致受益人失去政府福利资格,因此必须严格遵循正确的程序。

许多家庭选择通过“第二死亡”人寿保险为信托注资。这种保险在父母双方去世后才支付赔付金,确保当主要照护者不在时,受益人仍能获得经济支持。资产也可以通过遗嘱或可撤销生前信托转移至信托中,以避免遗嘱认证,或者将信托指定为金融账户和保险单的受益人。

需要特别注意的是,受益人自己的资产(如小额遗产或和解金)不能直接注入第三方特殊需要信托。这种情况需要单独设立第一方信托,以确保福利资格的延续。此外,所有家庭成员(如祖父母或其他亲属)在赠与或遗赠时,必须明确将资产直接指向信托,而不是个人,以避免影响政府福利的资格。

规划继任受托人

为了确保信托的长期稳定管理,指定继任受托人是必不可少的。当初始受托人(通常是信托设立人)因丧失行为能力或去世而无法继续履职时,继任受托人将接管信托的管理。理想的继任受托人通常是了解受益人需求的人,例如兄弟姐妹或亲密的家庭朋友。

选择继任受托人时,需要评估其能力,确保他们能够胜任记录保存、税务申报和投资管理等任务。此外,继任受托人还需了解 SSI 和 Medicaid 的相关规定,以避免因政策变化而导致受益人失去政府援助资格。

信托设立后,与律师保持联系尤为重要,以便在法律发生变化时及时调整信托条款,避免出现问题。

除了主要继任受托人外,还应指定后备或“或有”受托人,以防主要继任者无法或不愿履职时出现管理空白。对于复杂或高价值的信托,可以考虑任命专业机构(如银行信托部门、律师或财务顾问)作为受托人。另一种选择是由非营利组织管理的集合特殊需要信托,这种信托提供“永久”受托人解决方案,避免因个人受托人去世或丧失能力而导致的管理中断。

特殊需要信托规划中的常见错误

信托资金不足

许多家庭在为特殊需要信托规划时,往往未充分考虑受益人的长期需求。这些需求的规模取决于受益人的残障程度、所需的护理水平以及预期寿命。由于信托的设立和维护成本较高,专家建议信托的初始资金至少应达到 $100,000。以下是资金规划中容易出现的几个主要问题。

人寿保险 是一种常见且有效的资金来源。许多家庭选择用人寿保险为信托提供资金,这样可以确保在父母去世后,受益人能够获得稳定的经济支持,同时也保护了家庭的其他资产。如果资金有限,还可以考虑由非营利组织管理的集合信托,这种方式相对更节省成本。

需要特别注意的是,切勿直接将现金留给特殊需要的受益人。认证财务规划师 Donald H. McCarty Jr. 警告:

"If money is passing right down to that individual, that’s a huge blunder."

将现金直接交给受益人可能导致他们失去政府福利的资格。因此,无论是遗赠还是赠与,家庭成员都应确保资产直接转入信托,而不是直接交给个人。

除了资金规划,受托人的选择同样至关重要。

选择不合格的受托人

如果选择的受托人缺乏必要的专业知识,可能会导致信托资产分配不当,从而使受益人失去政府的援助资格。更糟糕的是,依赖非正式或口头安排,可能增加资产泄露的风险。

受托人不仅需要负责投资管理,还需记录支出并完成年度报告。对于较大规模的信托,家庭可以考虑聘请专业受托人,例如银行的信托部门,这些机构在投资和税务合规方面具有丰富经验,尽管这可能会产生额外费用。另一种选择是由非营利组织管理的集合信托,这种方式既能提供专业监管,又能确保符合法规要求。

此外,为了确保信托的透明度和安全性,可以设置权力制衡机制,例如任命信托保护人来监督受托人的管理工作。

信托的管理不仅需要妥善安排,更需要定期更新。

未能定期更新信托

特殊需要信托不是一成不变的安排。由于社会保障局等政府机构经常调整福利资格的相关规则,定期审查信托内容至关重要。这种持续的更新可以确保信托符合最新的联邦和州法律,避免受益人因法规变化而失去关键福利(如 SSI 或 Medicaid)。

Oak Wealth Advisors 的认证财务规划师 Mike Walther 强调:

"It’s important even after your trust is drafted and funded with assets that you stay in touch with your law firm so if there are changes you can react and aren’t caught by surprise."

此外,某些特殊需要信托存在严格的年龄限制。例如,第一方特殊需要信托 通常必须在受益人年满 65 岁之前设立。如果受益人的健康状况或护理需求发生重大变化,也应及时调整信托的资金安排。

最后,定期评估受托人的服务能力非常重要。如果受托人因丧失行为能力或去世而无法继续履职,必须确保有合适的继任者接手,以保障信托的长期稳定运作。这种安排可以有效避免信托管理中断,确保受益人始终得到妥善的支持。

长期信托管理

应对受益人需求的变化

在长期管理中,信托资金的灵活运用是至关重要的。特殊需要信托的设计本身具有一定的弹性,通常在资金耗尽或受益人去世时才会终止。受托人可以根据受益人的不断变化的需求,灵活分配信托资金,用于支付个人护理助理、自付医疗和牙科费用、物理康复、家具、教育、娱乐、假期以及车辆等费用。如果受益人的健康状况恶化或护理需求增加,受托人可以优先增加对医疗设备或专业护理的支出。反之,当受益人的状况好转时,资金的分配可以转向更多提升生活质量的项目。

在处理复杂的财务调整时,专业机构的帮助可能必不可少。例如,MassMutual 的 SpecialCare 部门,以及 Merrill Lynch 或 MetLife 的特殊需要部门,都提供专业的财务规划服务,帮助家庭根据受益人的具体情况设计和调整计划。此外,如果家庭无法找到合适的个人受托人来应对这些变化,还可以考虑由非营利组织运营的集合信托,这种信托能够提供更稳定的管理支持。

为紧急情况制定备用计划

医疗突发状况或护理需求的突然变化,常常给家庭带来巨大的压力。提前制定应急计划可以帮助受托人在关键时刻迅速应对。受托人应当定期记录支出明细,并根据 SSI 和 Medicaid 的要求准备年度报告。如果原受托人因某些原因无法继续履行职责,必须确保有一位合格的继任者能够立即接手信托管理工作。对于那些资金规模较小或缺乏合适个人受托人的家庭来说,集合信托是一个可靠的选择。这些由非营利组织管理的信托能够提供持续的专业监管,确保在任何突发情况下,信托管理能够保持连贯性。

维持政府福利资格

无论是紧急管理还是长期规划,确保受益人能够持续获得政府支持是信托管理中的核心任务之一。律师 Jennie Lin 强调:

"受托人不能直接将钱交给您的亲人 – – 这可能会影响 SSI 和 Medicaid 的资格。"

直接发放现金会被视为收入,可能导致受益人失去福利资格。因此,受托人必须直接向服务提供商或供应商支付费用,以避免这种情况。

此外,严格遵守资产限制也至关重要。大多数联邦资助的经济状况调查福利项目要求受益人的可计算资产不超过 $2,000。妥善设立的特殊需要信托中的资产不会被计入这一限制。不过,Oak Wealth Advisors 的认证财务规划师 Mike Walther 警告:

"政府会将信用卡视为每月都用到了全部额度。"

这意味着,即使受益人没有使用信用卡,政府机构也可能将其信用额度计入资产计算,从而危及福利资格。此外,用信托资金支付食物或住房费用可能会触发 SSI 福利的削减,因为这些被视为“实物支持和维持”(In-Kind Support and Maintenance)。为了避免这一问题,可以将 ABLE 账户与特殊需要信托结合使用,用 ABLE 账户支付这些可能影响福利资格的费用。

sbb-itb-3820225

税务与法律考量

特殊需要信托的税务优势

特殊需要信托的一大税务优势在于保护政府福利资格。信托内的资产不会被计入 SSI 或 Medicaid 的资源限制,这让受益人能够继续享受这些重要的政府支持。律师 Jennie Lin 指出:

"特殊需要信托中的资金由受托人管理,在计算 SSI 和 Medicaid 的财务资格时,不会被视为您亲人的资产。"

除了保护福利资格,信托还能通过将收入分配给税率较低的受益人,帮助降低整体所得税负担。此外,不可撤销信托的资产通常不计入设立人的应税遗产,这可能大幅减少甚至免除遗产税。设立人还可以利用年度赠与税免税额(2023 年为 $17,000)为信托提供资金,从而避免立即产生赠与税。

Fidelity 提出建议:

"通过将信托设计为向受益人分配收入,可以有效降低所得税。"

此外,结合使用 ABLE 账户还能进一步优化税务规划。从 529 教育储蓄计划转入 ABLE(529A)账户的资金可以享受免税增长,用于合格残疾支出时也无需缴税。这些税务工具共同为受益人的长期经济保障提供支持。

遵守联邦和州法律

除了税务优势外,确保法律合规性是信托有效运作的另一个关键点。特殊需要信托必须明确区分第三方信托(由亲属资助)和第一方信托(由受益人自己的资产资助,例如人身伤害赔偿金)。第一方信托受到更严格的联邦 "Medicaid 偿还" 规定约束,必须从设立之初就设为不可撤销。Special Needs Alliance 的 Tara Anne Pleat 和 Barbara Hughes 强调:

"就所得税而言,设立人是向信托提供资金的个人,不一定是签署信托文件的创建者。"

受托人需直接向服务提供商支付费用,避免将现金直接发放给受益人。律师 Jennie Lin 警告:

"如果您给亲人留下 $10,000 现金,这笔赠与将取消您亲人获得 SSI 或 Medicaid 的资格。"

不可撤销信托作为独立的法律实体,需要从 IRS 获取税务识别号(TIN),并每年提交 1041 表格进行报税。此外,由于各州的信托法和 Medicaid 政策有所不同,如果受益人搬到其他州,信托可能需要调整以符合新州的法律要求。符合联邦要求的第三方特殊需要信托还可以申请**合格残疾信托(QDT)**身份,从而享受更大的税收豁免。确保法律合规是维护受益人福利资格的关键。

融入整体遗产规划

在确保税务和法律合规的基础上,将信托融入整体遗产规划是下一步的重要任务。人寿保险和退休账户等资产应指定信托为受益人,而不是直接指定有特殊需要的个人。这样既能保护政府福利资格,又能确保资产由专业人士管理。此外,倾注式遗嘱(Pour-Over Will)可以作为一种安全网,确保设立人去世后,所有未指定的资产通过遗嘱转入信托。

为了避免遗嘱认证并确保信托正常运作,房地产和银行账户等资产必须正式以信托名义重新登记。由于设立和维护信托的费用较高,专家通常建议独立特殊需要信托的最低资金规模为 $100,000。简单的信托设立费用约为 $2,000,而更复杂的版本可能需要数千美元。专业受托人(如银行信托部门)通常每年收取信托资产的 0.5% 至 1.5% 作为管理费。

认证财务规划师 Mike Walther 提醒道:

"即使信托已经起草并注入资产,与律师事务所保持联系同样重要。这样在发生变化时,您可以及时调整,避免措手不及。"

定期审查信托和遗产规划,尤其是在重大生活事件(如结婚、离婚、生育)或社会保障规则变化后,是确保信托持续合规和税务效率的关键。这种持续关注能够为受益人的长期经济安全提供坚实保障。

2025.06 特殊需要信托 (Special Needs Trust) 全解析!

结论:特殊需要信托规划专家建议汇总

总结之前的讨论,设立特殊需要信托需要依赖专业律师、财务顾问和税务专家的协作。这种跨领域的合作可以确保信托在法律、财务和税务方面都符合相关规定。选择合适的信托类型同样至关重要:第三方信托适用于由家庭成员提供资金的情况,第一方信托则适合受益人自己的资产(如人身伤害赔偿金),而合并信托由非营利机构管理,适合资产较少或缺乏个人受托人的情况。

在起草信托文件时,务必要加入**"信托保护人"条款**,以便在政府政策或受益人情况发生变化时,能够对信托进行必要调整。Pitcairn 信托与法律服务董事总经理 Leslie Heffernen 提到:

"信托保护人可以根据受益人的特殊需要对信托进行必要的修改。"

明确指定主要及继任受托人也是关键一步。虽然家庭成员通常会免费担任受托人,但专业受托人(如银行)提供的专业服务更有保障,其年费一般占信托资产的 0.5% 至 1.5%。这些安排为信托的长期管理奠定了坚实基础。

避免现金直接分配以保全福利资格。受托人应直接向服务提供商或供应商付款,而不是将现金交给受益人。此外,通过人寿保险、遗嘱或“转移时死亡”受益人指定为信托提供资金,可以有效避免遗嘱认证的延误和相关费用。

最后,持续维护是信托长期有效运作的保障。Oak Wealth Advisors 的认证财务规划师 Mike Walther 强调:

"即使信托已经起草并注入资产,与律师事务所保持联系依然非常重要,这样在发生变化时可以及时调整。"

定期审查信托文件、协调家庭成员的遗产规划,并确保所有人都了解不要直接将遗产留给残疾人,这些步骤共同为受益人的长期经济安全提供了可靠的保障。

FAQs

如何选择适合的受托人来管理特殊需要信托?

选择合适的受托人是特殊需要信托成功运作的关键。理想的受托人不仅需要具备高度的诚信,还必须对受益人的需求有深刻的理解,并具备管理信托资产的能力。他们的职责包括确保信托资产的使用不会影响受益人继续享受 Medicaid 或 SSI 等福利。此外,受托人需能够监督支出、预防财务滥用,并提供持续的管理支持。

如果家庭成员中有人符合这些条件并愿意承担长期责任,可以考虑让其担任受托人。然而,为了避免潜在的利益冲突或因个人原因导致的管理中断,设立 共同受托人 是一种明智的选择。例如,可以由一位家庭成员与专业机构共同管理信托。此外,指定 继任受托人 也很重要,以确保无论发生何种情况,信托都能正常运作。

在聘请专业受托机构时,应重点评估以下几点:

- 法规知识:机构是否熟悉联邦和州福利法规。

- 费用透明度:收费结构是否清晰明了。

- 服务内容:是否能够提供定期的财务报告和受益人需求评估。

如果预算有限,可以选择由家庭成员担任主要受托人,同时聘请 财务顾问或律师 提供专业支持和年度审核。这种组合方式既能节省成本,又能确保信托符合税务和福利的相关规定。

最后,信托文件中应明确规定 受托人的职责、权力范围和继任程序,并要求受托人签署书面承诺,遵循以受益人最佳利益为核心的原则。这样不仅能为受益人提供长期的生活和医疗支持,还能有效避免因管理不善导致的资产流失或福利中断问题。

特殊需要信托会如何影响受益人的政府福利资格?

特殊需要信托是一种专为残障或有特殊需求的受益人设计的信托工具,其主要目的在于帮助受益人既能保留政府福利(如 SSI 和 Medicaid),又能获得额外的经济支持。美国政府对这些福利的资产上限要求非常严格,受益人个人持有的可支配资产不得超过 $2,000,否则可能会失去领取资格。而通过将资产转入 SNT,这些资产的法律所有权归属于受托人,而非受益人本人,因此不会被计入资产上限,从而确保福利资格不受影响。

SNT 与 ABLE 账户的结合使用

为了提供更灵活的财务支持,SNT 还可以与 ABLE 账户同时使用。ABLE 账户允许每年存入最高 $15,000(2023 年的礼品税免税额),并且在某些情况下,还可以额外存入部分工作收入。这种组合方式能让受益人更好地管理资金:ABLE 账户适合日常开支,而 SNT 则能够长期保护资产并用于合规支出,例如医疗、教育和住房费用。最重要的是,这些安排都不会影响受益人享受政府福利的资格。

专业指导的重要性

正确设立和管理 SNT 是确保受益人既能享受政府福利,又能获得额外经济支持的关键。由于信托的设立需要符合联邦和州的相关法律规定,因此建议寻求专业人士的帮助,以确保信托结构合法且符合受益人的最佳利益。

如何有效为特殊需要信托提供资金支持?

为特殊需要信托提供资金支持时,必须确保操作合法合规,同时不影响受益人享受政府福利的资格。以下是几种常见的资金来源方式:

- 人寿保险:通过将信托指定为人寿保险的受益人(如指数型万能寿险 IUL 或定期寿险),可以在被保险人身故后为信托注入大笔资金。这些资金不会计入受益人的个人资产,因此不会影响其福利资格。

- 退休账户受益人指定:将退休账户(如 IRA 或 401(k))的受益人指定为信托。这种安排确保退休金分配符合“合格分配”规则,为信托提供长期稳定的资金支持。

- 年度赠与:亲友可以每年向信托捐赠资金,金额不超过 $17,000(2023 年免税赠与限额)。这些捐赠逐年累积,为信托提供持续的经济支持。

为了确保信托的运作符合相关法律规定,同时满足受益人的生活需求,建议咨询专业遗产规划律师。律师可以帮助起草信托文件,明确资产来源、受托人职责及资金支出规则。此外,定期审查信托的资金配置及受益人需求的变化,也有助于确保信托的有效性和持续性。