持有外国人寿保险的美国纳税人需注意: 如果您的保单具有现金退保价值(cash surrender value)且金额超过申报门槛,您必须提交表8938。以下是关键点:

- 申报门槛:根据居住地和报税身份,门槛有所不同。例如,居住在美国的单身纳税人需申报资产总值超$50,000(年底)或$75,000(年内最高值);而居住在海外的已婚联合报税者的门槛为$400,000(年底)或$600,000(年内最高值)。

- 罚款风险:未按要求提交表8938可能导致最低$10,000的罚款,延迟提交会增加罚款,最高达$50,000。此外,未披露资产而少缴税款可能面临额外40%的罚款。

- 表8938与FBAR的区别:表8938需随年度所得税申报表一同提交,而FBAR独立申报,门槛和要求不同。

- 申报内容:需填写保单号码、外国保险公司信息、最高现金退保价值等,所有金额需转换为美元。

总结:持有外国人寿保险的纳税人需充分了解表8938的申报要求,以避免罚款和法律风险。如有疑问,建议咨询专业税务顾问。

06042020林修榮理財分半鐘 —申報海外財務資產(一)

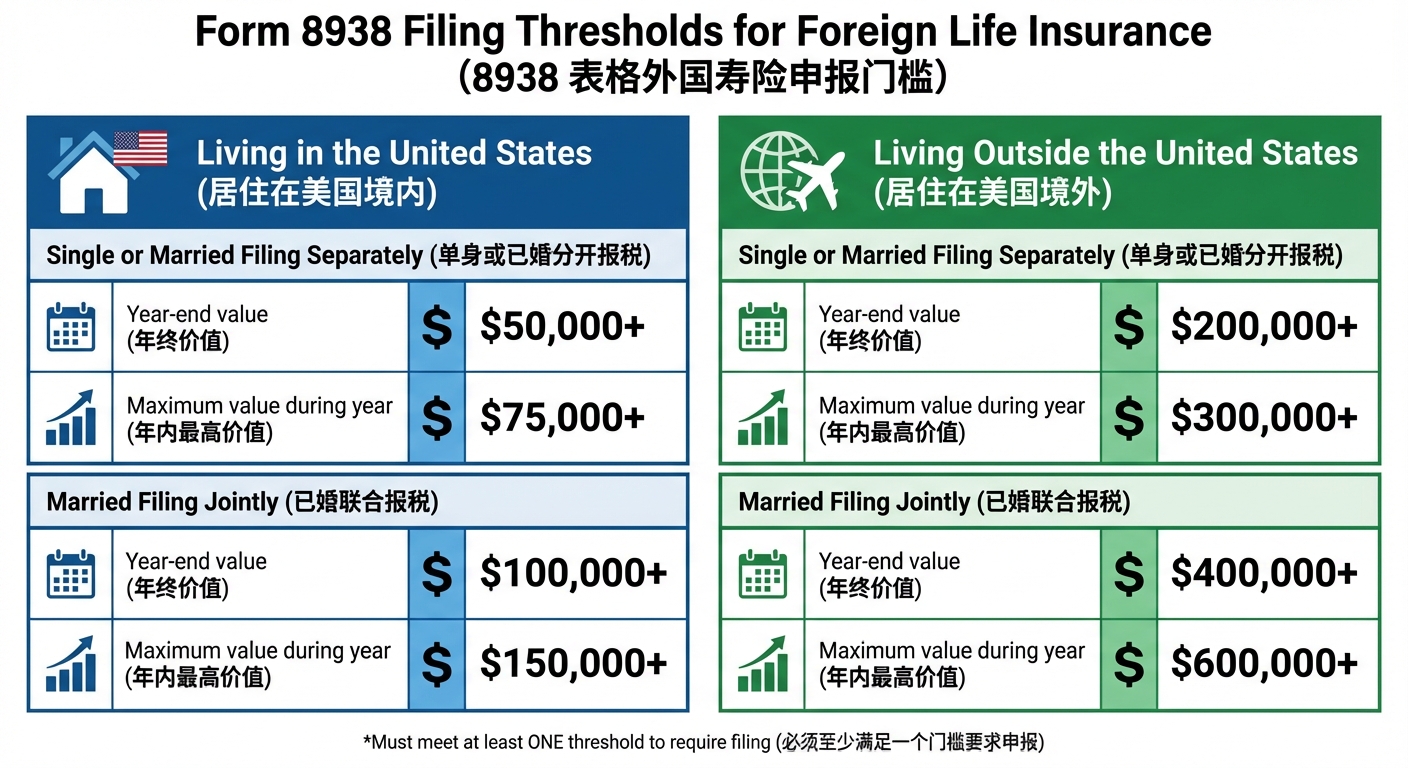

哪些人必须为外国人寿保险提交表8938

Form 8938 Filing Thresholds by Residence and Filing Status

只有当外国人寿保险的总价值超过特定门槛时,纳税人需要提交表8938。这一申报要求取决于特定外国金融资产的总价值是否超出规定的门槛,而这些门槛因纳税人的居住地和报税身份而有所不同。

按居住地和报税身份划分的申报门槛

美国国税局(IRS)根据纳税人的居住地设置了不同的申报标准。对于居住在美国境外的纳税人,申报门槛相对较高,这是为了反映海外生活可能需要持有更多外国资产的现实情况。

以下是根据居住地和报税身份划分的具体门槛:

| 居住地及报税身份 | 年底资产价值 | 年内任何时候的最高价值 |

|---|---|---|

| 居住在美国境内 | ||

| 单身或已婚分开报税 | 超过$50,000 | 超过$75,000 |

| 已婚联合报税 | 超过$100,000 | 超过$150,000 |

| 居住在美国境外* | ||

| 单身或已婚分开报税 | 超过$200,000 | 超过$300,000 |

| 已婚联合报税 | 超过$400,000 | 超过$600,000 |

*要被视为“居住在境外”,纳税人必须满足以下条件之一:全年作为外国的真实居民的美国公民,或在任何连续12个月内至少有330天实际居住在外国的美国公民或居民。

这些门槛基于两项标准计算:纳税年度最后一天的总资产价值以及年度内任何时候的最高资产价值。只要符合其中一项标准,就需要提交表8938。不过,如果纳税人在当年无需提交所得税申报表,即使其外国资产价值超过门槛,也无需提交表8938。

特定外国金融资产的定义

外国人寿保险若具有现金退保价值且由外国机构发行,就属于特定外国金融资产的范畴。然而,纯定期寿险通常不具备现金价值,因此一般无需申报。

在计算申报门槛时,需要将所有金融资产(包括外国人寿保险的现金退保价值及其他外国金融资产)合并计算。以外币计价的保单需按照纳税年度最后一天的汇率转换为美元。

此外,某些特定的国内实体(如紧密持股的国内公司、合伙企业或信托),如果其特定外国金融资产在年底超过$50,000或年内任何时候超过$75,000,也需提交表8938。

申报外国人寿保险在表8938上的税务后果

表8938主要是一份信息申报表,本身不会直接导致税款的产生。然而,保单中产生的任何收入(例如红利或利息)仍需在纳税人的所得税申报表中单独申报,比如通过附表B(Schedule B)来报告。提交表8938并不能免除纳税人对保单相关收入的申报义务。

不遵守表8938规定的处罚

未按要求提交表8938可能会招致严厉的罚款。初始罚款金额为$10,000,适用于每年每份未提交的表格。如果收到国税局的未申报通知后,纳税人仍未在90天内提交,可能会被追加罚款:每30天(或不足30天的部分)将增加$10,000罚款。

“如果您在收到国税局未申报通知后的90天内仍未提交完整的表8938,您可能会在90天之后的每个30天期间(或部分期间)面临额外的$10,000罚款。” – IRS

追加罚款的总额最高可达$50,000。此外,如果因未披露外国金融资产导致税款少缴,纳税人还需支付40%的重大少缴罚款。若国税局认定未申报行为涉及欺诈,罚款率甚至可能高达少缴税款的75%。

未提交表8938还会影响国税局的追诉时效。通常情况下,国税局对税表的审查期限为三年,但如果未提交表8938或未披露特定外国金融资产,国税局的追诉时效将保持开放状态,直到纳税人提供所需信息后的三年。若未申报的外国资产收入超过$5,000,追诉时效将延长至六年。

接下来,我们来看看申报外国人寿保险时需要准备哪些具体信息。

申报外国人寿保险所需的信息

了解了不合规可能带来的严重后果后,以下是申报时需要提供的详细信息。

在表8938的第VI部分申报外国人寿保险时,纳税人需填写保单的详细信息,包括外国保险公司分配的保单识别号码。

申报的核心数据是保单的最高价值,这一数值通常指纳税年度内保单的最高现金退保价值,可从外国保险公司提供的账户报表中获取。如果没有足够的信息确定市场价值,且当年未收到任何分配,则该价值可以报告为零。

所有以外币计价的金额必须转换为美元,转换时需使用纳税年度最后一天的美国财政部或国税局发布的汇率。此外,纳税人还需提供外国保险公司的法定名称和完整邮寄地址,以及保单在当年产生的任何收入、收益、损失或扣除额,并注明这些项目在所得税申报表中的具体申报位置。

虽然纳税人需保留支持文件(如保险公司的年终报表)至少三年,但这些文件无需随税表一起提交给国税局。

sbb-itb-3820225

案例研究与实例

实例:申报带有现金价值的外国人寿保险

假设有一位美国纳税人持有一份在中国购买的人寿保险。这份保单在2025年12月31日的现金退保价值为¥500,000,而在2025年6月15日达到年度最高值¥550,000。这位纳税人是单身,并居住在美国。

根据美国单身纳税人的申报标准,如果年末资产价值超过$50,000,或者年度最高价值超过$75,000,就需要申报。以2025年12月31日的美国财政部汇率(假设1美元=7.2人民币)计算,这份保单的年末价值约为$69,444,而年度最高价值约为$76,389。因为年度最高价值超过了$75,000,这位纳税人需要提交表8938。

在填写表8938的第II部分(其他外国资产)时,纳税人需要提供以下信息:

- 外国保险公司的法定名称及完整地址

- 保单号码

- 年内最高现金退保价值(此案例中为$76,389)

- 使用的汇率来源(美国财政部)

此外,如果这份保单在2025年产生了$1,200的红利收入,该收入需要在附表B上单独申报,并在表8938中注明收入的申报位置。这一案例强调了严格遵守表8938申报要求的重要性。

常见申报错误及避免方法

在实际操作中,纳税人经常会犯一些常见错误,以下是几项总结以及应对策略:

- 混淆表8938与FBAR(FinCEN表114)

表8938和FBAR都涉及外国资产的申报,但二者在申报门槛、截止日期和提交方式上存在显著区别。表8938需随1040表一同提交,而FBAR则通过FinCEN系统独立申报。FBAR的申报门槛为固定的$10,000合计,而表8938的门槛则取决于纳税人的居住地和婚姻状况。 - 仅关注年末余额,忽略年度最高值

许多纳税人仅以年末余额为依据,忽略了资产在年度内可能曾超过申报门槛的情况。

普华永道美国业务主管苏友仁指出:

“许多美国纳税人不知道非美国人寿保险属于申报义务范围。FBAR和8938法规都明确要求,具有退保价值的保险合同和年金合同必须披露。” [PwC, 苏友仁]

- 未正确申报资产产生的收入

有些纳税人在表8938上披露了资产,但未在附表B或其他相关税表上准确申报该资产的收入(如红利或利息)。这种信息披露不一致可能引发审计,而附表B申报错误甚至可能被视为“故意忽视”,从而导致更高的罚款。

如果发现过去存在申报错误,建议尽快通过国税局的简化合规程序进行补报,以尽量降低罚款风险。这种补救措施可以帮助纳税人更好地履行申报义务,同时避免不必要的法律后果。

结论

申报要求总结

归纳之前的讨论,以下是申报的主要要求:

对于具有现金退保价值的外国人寿保险或年金合同,如果金额超出门槛,必须进行申报。具体的申报门槛会因纳税人的居住地和报税身份而有所不同。需要注意的是,不要将表8938的申报要求与FBAR的申报要求混淆。

未能按要求申报可能会带来严厉的经济处罚。此外,未申报的情况还可能延长整个税表的追溯期限,为国税局提供更长的时间进行审计。

寻求专业帮助

由于申报过程复杂,建议寻求专业税务律师或顾问的帮助,以确保申报准确无误,并获得法律保护。

美国人寿保险指南(https://thelifetank.com)为华人社区提供关于人寿保险和年金理财的专业知识,涵盖跨境保险理财以及税务规划等内容,帮助您更好地理解外国人寿保险产品与美国税务合规的关系。不论您选择何种专业服务,请务必在申报截止日前采取行动,以避免因延误而产生不必要的罚款或法律风险。通过及时且专业的指导,确保您的跨境资产申报始终符合规定。

FAQs

表8938的申报条件是什么?

根据美国税法,如果您在一个税年中持有的指定外国金融资产总价值超过以下任一金额,就需要提交表格 8938:

- 税年最后一天的总价值超过 50,000美元。

- 税年内任意时间的总价值超过 75,000美元。

需要注意的是,这些金额门槛会因您的具体情况而有所不同,比如您的申报身份或是否与配偶共同申报。了解相关要求能够帮助您更好地履行税务责任,同时避免可能面临的罚款。

未提交表8938会带来哪些后果?

如果您未按要求提交表8938,后果可能会非常严重。美国国税局(IRS)通常会对未按规定申报的个人处以最低$10,000的罚款,而且罚款金额可能会根据具体情况进一步增加。更严重的是,未提交或提供虚假信息还可能引发刑事责任,甚至面临刑事指控。

为了避免这些问题,务必确保按时并准确地完成申报。这样不仅能避免经济损失,还能远离法律风险。

表8938与FBAR有哪些区别?

表8938(指定外国金融资产申报表)和FBAR(外国银行和金融账户报告,即FinCEN表114)是两种独立的申报要求,它们适用于不同的资产类别,并有不同的规定。

表8938需要与您的年度所得税表(1040表)一起提交,主要针对“指定外国金融资产”。这些资产包括外国股票、合伙权益以及某些外国信托。如果这些资产的总值在税年末超过50,000美元,或在税年中任何时候超过75,000美元,就需要申报。不过,这些门槛可能会根据申报者的身份和居住地有所变化。

另一方面,FBAR专注于外国银行和金融账户的申报。当这些账户的总余额在任何时候超过10,000美元时,您必须通过电子方式向金融犯罪执法网络(FinCEN)提交FBAR。FBAR的申报截止日期为每年的4月15日,但自动延长至10月15日。

需要特别强调的是,提交表8938并不能替代FBAR的申报要求,因为两者的覆盖范围和申报标准完全不同。确保同时满足这两项要求对于避免潜在的罚款至关重要。