在Guía estadounidense de seguros de vidaEn el trabajo real de los corredores comunitarios, proporcionaremos paquetes de planificación de protección financiera hechos a medida para diferentes clientes chinos, y los clientes también plantearán y compartirán sus dudas sobre cuestiones relacionadas con los seguros y la gestión patrimonial.

Entre ellos, en el mercado de pólizas "protectoras", consultores de seguros financierosBrezoResolví y compartí con nosotros las 3 preguntas más representativas y frecuentes de los clientes:

- ¿Es el seguro de vida temporal el producto de seguro más barato y rentable?

- Escuché que el costo del seguro de vida se disparará después de los 70 años y que la prima es tremendamente alta. ¿Es cierto?

- ¿Será más caro el seguro de vida con cobertura adicional para el cáncer, los accidentes cerebrovasculares y las enfermedades cardíacas?El seguro ordinario no cubre nada ¿Tendrán un costo de prima relativamente bajo los seguros que solo brindan reclamos por muerte pura?

Para disipar las dudas en la mente de los asegurados y evitar caer en trampas cognitivas preconcebidas como "escuché", "dijeron amigos", "dijeron otros" y otras trampas cognitivas preconcebidas, nuestro equipo dibujó gráficos para estas tres preguntas para ayudar a los lectores Comprender mejor La filosofía operativa de la cuenta de política de EE. UU. es salvaguardar los intereses vitales de uno.

P1: ¿Es el seguro de vida temporal el producto de seguro de vida más barato?

是Otra vezNo es.Seguro de término de vida, Este tipo de producto es un producto puramente de consumo. En cuanto a las características de este tipo de producto,Proceda aquiLa introducción detallada.

La razón para responder "sí" esSi el presupuesto es acotado, es evidente que no se pretende realizar una planificación financiera a largo plazo, sino que solo busca una garantía o una función específica en el corto plazo -como la gestión de riesgos para los préstamos hipotecarios a 30 años.Por tanto, el seguro de vida temporal es una buena herramienta.

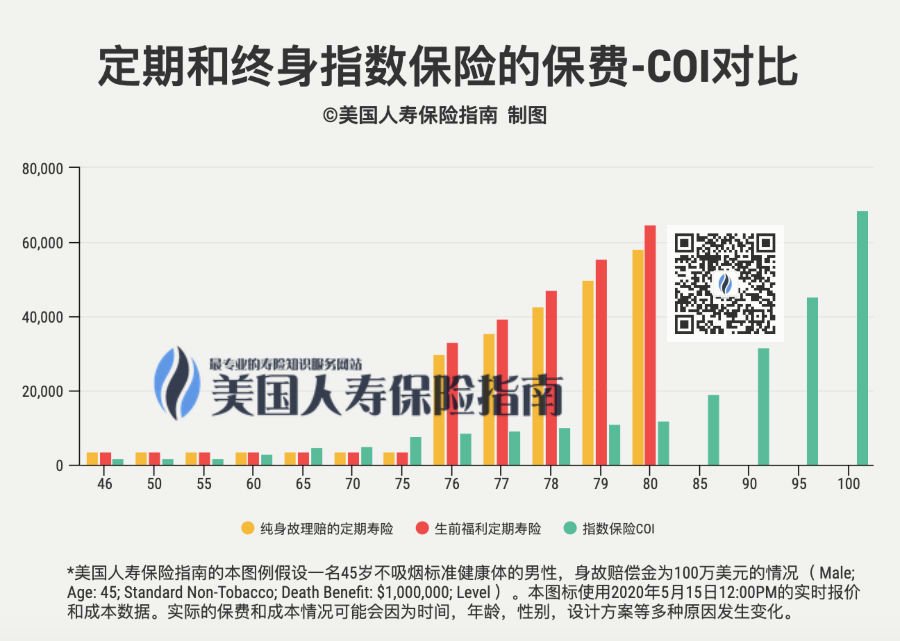

(Comparación de los precios de las primas entre el seguro de vida a término para reclamaciones por muerte y el seguro de vida a término con beneficios ante mortem)

(Comparación de los precios de las primas entre el seguro de vida a término para reclamaciones por muerte y el seguro de vida a término con beneficios ante mortem)

Como se muestra en la comparación anterior,La misma compañía de seguros, Una raciónSolo proporcione reclamos por muerteProductos de seguros de vida a término,La prima por un año es de $ 3,483, OtroTambién proporcioneBienestarCompensación por enfermedades graves (como cáncer, etc.)Seguro de término de vidaProducto, el precio superior por un año esUS $ 3,631.El precio de ambos es soloDiferencia de $ 12 / mes,Sin embargo, las condiciones de activación para la compensación han cambiado drásticamente.En contraste, de esto último se puede decir que los beneficios que se pagan a cambio de $ 12 son más.

Razones para responder "No", Primero tienes que mirar la Q2.

P2: Escuché que el costo del seguro de vida se disparará después de los 70 años y que la prima es tremendamente alta, ¿es cierto?

假 的.Además,Los hechos pueden ser completamente contrarios a su imaginación.Para ilustrar esta situación, hemos dibujado el siguiente cuadro.Para el seguro de vida comparado en la tabla, elegí especialmente el que "escuché que el costo del seguro es muy alto".Seguro de vida exponencial.Los siguientes productos son todos emitidos por la misma compañía de seguros.

En la imagen de arriba, desde la perspectiva de comprar "protección", comparamos el seguro de vida a término, un producto de consumo, conPóliza de seguro de vidaEstas cuentas financieras se mueven juntas para comparar.Antes de que el asegurado cumpla 65 años, no existe ninguna ventaja en el costo de la prima del seguro de vida temporal.Por el contrario, muestra que cuanto más joven es el asegurado, menor es el costo anual de COI de tener una cuenta de póliza vitalicia..

A la edad de 75, 30 añosEl seguro de vida a término expiraArriba.En este momento, si la condición física lo permite y la compañía de seguros todavía está dispuesta a continuar suscribiendo, efectivamente hay una nueva ronda de aumento en las primas anuales, pero el protagonista es el "seguro de vida a término".El precio de la prima anual aumentó directamente de más de 3 a 10 veces, Elevándose a$29,917(Seguro de vida a término por muerte) y$33,211(BienestarTipo seguro de vida a término).

Y el correspondienteSeguro indexadoEl costo de COI de la prima anual es de $ 8,567.

Con el tiempo, el costo de renovación anual del seguro de vida a término siguió aumentando, alcanzando un pico a la edad de 80 años, y el costo de renovación anual fue de alrededor de $ 6.Por lo tanto, después de jubilarnos a los 65 años, nuestra salud comienza a deteriorarse. Cuando nuestra familia más necesita una protección integral,El seguro de vida a término se ha convertido en el producto de seguro de vida más caro.

Al mismo tiempo, después de los 80 años, las compañías de seguros ya no aceptan solicitudes de seguro de vida a término debido al alto riesgo de compensación (algunas compañías de seguros no suscriben seguros de vida a término para personas mayores de 70 durante la nueva epidemia de coronavirus).En otras palabras, no se puede comprar con dinero.

Y míralo al revésSeguro de vidaAdemás de brindar protección y compensación de por vida, el costo del seguro no llega a poco más de $ 100 a la edad de 6 años.Si utiliza un buen plan de diseño al abrir la cuenta de la póliza, más el monitoreo y el mantenimiento profesional en los 20 años anteriores, el costo de la prima anual será cubierto por el valor en efectivo de los ingresos.Es un evento inevitable(Haga clic para ver el principio de funcionamiento de la cuenta [evaluación de la póliza de seguro]).

P3: ¿Será más caro el seguro de vida con cobertura adicional para cáncer, accidente cerebrovascular y enfermedad cardíaca?El seguro ordinario no cubre nada ¿Tendrán primas relativamente bajas los seguros de vida que solo ofrecen reclamaciones por muerte pura?

no.

Para productos de consumo, protección adicional contra el cáncer, los accidentes cerebrovasculares y las enfermedades cardíacas.El seguro de vida temporal es más caro, Esto se ha ilustrado en el gráfico del primer trimestre.

Pero paraSeguro de vidaPara este tipo de cuenta financiera, las comparaciones entre compañías de seguros simplemente no se pueden completar.

Primero, porque los algoritmos precisos de cada aseguradora son diferentes, las ideas de diseño son diferentes y los productos no son comparables; segundo, cada aseguradora también se esfuerza por buscar la diferenciación y evitar ser comparada; por lo tanto, quiere estar bajo una completa condición aceptable Es imposible probar y comparar.

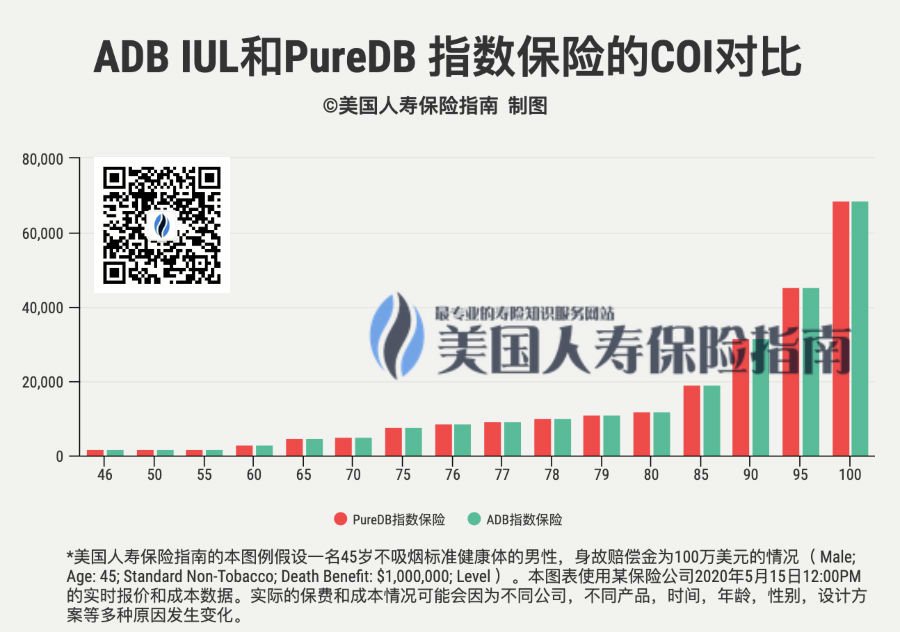

Pero hay excepciones para todo. Nuestro equipo finalmente descubrió un grupo de seguros financieros "mágico".En esta empresa, proporciona tanto reclamos por muerte puraSeguro de vidaProducto (PureDB IUL), más tarde bajo la presión de la competencia del mercado, adicionalBeneficios pagaderos antes de la muerteProductos de seguros de vida (ADB IUL).La comparación de dos productos de la misma empresa puede considerarse una situación de diferencia de costes relativamente justa. El resultado se muestra en la figura siguiente.

Después de comparar y analizar el costo de nuestra póliza de seguro,Descubrió que no hay diferencia en el costo del seguro de COI entre los dos.Esto finalmente encontró una buena respuesta para el tercer trimestre.

Resumen del artículo

Esperamos que al compartir las preguntas frecuentes y el conocimiento profesional, podamos ayudar a los clientes interesados a despejar la niebla en el proceso de solicitud de seguro, evitar entrar en malentendidos sobre la solicitud de seguro y evitar la pérdida de tiempo y pérdidas financieras.

Al mismo tiempo, también sabemos que desde la perspectiva del asegurado,El uso de pólizas de seguro financiero de EE. UU. Para una protección integral y la planificación de la herencia patrimonial no es un proceso cognitivo de la noche a la mañana.Nuestra experiencia de crecimiento, sabiduría vital y abundancia financiera a menudo sientan las bases para la profundidad y amplitud de nuestra aceptación y comprensión de algo nuevo.

El seguro de vida en los Estados Unidos es solo una herramienta financiera moderna ampliamente utilizada para ayudar a personas de diferentes ingresos y edades a reintegrar su riqueza.A continuación, compartimos el maravilloso video de una entrevista con el economista Chen Zhiwu en la columna "Trece invitaciones" el 2020 de mayo de 5. Quizás las ideas del Sr. Chen sobre herramientas financieras puedan ayudar al crecimiento de los demás.

(La película dura 44 minutos, haga clic para reproducir, espere pacientemente a que se carguen 10 segundos)

Cuando eres joven tienes la menor cantidad de dinero en tu vida, pero es precisamente cuando necesitas gastar más dinero, cómo resolver tales contradicciones definitivamente requerirá productos financieros para reconfigurar estas situaciones.

Los productos financieros proporcionan algunas herramientas para las personas libres en una sociedad libre.Haga arreglos para el futuro con anticipación, ya que existen varios riesgos que se pueden pensar en todos los aspectos.Independientemente de lo que suceda en el futuro, ya sea una hambruna o una época de desgracia, mantenga su libertad personal, proteja sus derechos personales y maximice su propia dignidad, para no recurrir a otros en busca de ayuda.Por eso los mercados financieros son importantes.

(Fin del texto completo)