En este artículo, seleccionaremos una serie de lanzamientos destacados.IULCompañía de seguros estadounidense para productos de pólizas indexadas.No elegiremos una "mejor" compañía de seguros IUL.Debido a la gran flexibilidad de la planificación de pólizas de IUL, no existe el "mejor" producto de IUL. En realidad, solo existen soluciones de planificación que "se adaptan mejor" a las necesidades reales o los objetivos de vida de los usuarios. Estas soluciones de planificación de pólizas de seguros suelen ser relacionado con los siguientes 5 puntos:

- Salario anual

- Ventana de jubilación

- Diferentes calificaciones de salud

- Estructura de prima D de IUL esperada

- Retiro anticipado de valor en efectivo versus ingreso de jubilación libre de impuestos

En el artículo anterior: "Estrategia de ranking de compañías de seguros: ¿Cómo elegir la compañía de seguros IUL que más le conviene?En ", presentamos las seis métricas utilizadas para seleccionar las compañías de seguros IUL con mejor desempeño en el mercado de 2018.

Lo siguiente es "Ranking de las compañías de seguros"La segunda fase de la columna de selección: Ranking de las 2018 mejores compañías de seguros de EE. UU. Con el mejor desempeño en pólizas de seguros de 5.

Seguro de índice IUL 2018

Mejor desempeño Top5

A continuación, enumeraremos estas compañías de seguros en orden alfabético de ABCD, sin ningún orden en particular.En la siguiente evaluación, comprenderá completamente las mejores condiciones aplicables y las recomendaciones de seguros de cada compañía de seguros.

Del mismo modo, el desempeño de la política depende en gran medida de sus circunstancias y objetivos específicos. Lo invitamos ahaga clic aquíDiscuta con nosotros.

......

#Columbus vida

Compañía de seguros de vida de Columbus (Información de calificación)

Compañía de seguros de vida de Columbus (Información de calificación)

Si el usuario desea obtener el valor en efectivo acumulado a lo largo de los años lo antes posible y aumentar el valor en efectivo lo antes posible, podemos recomendarVida de Colón的Índice Explorer Plus®️producto.En comparación con otras pólizas IUL destacadas, Columbus Life ofrece un contrato de valor en efectivo mejorado (Valor en efectivo mejorado) para la póliza. Jinete) ", proporciona características iniciales de valor en efectivo.

哥倫布人壽的指數型萬能險(IUL)保單的1年期S&P500增長策略子賬戶的收益封頂為12%(2019年5月)。

(Lectura recomendada:¿Qué es una subcuenta de estrategia de crecimiento de políticas de IUL?)

Al mismo tiempo, Columbus Life también proporciona una subcuenta de estrategia de crecimiento descubierta que rastrea el índice S & P1 a 500 año.Esta estrategia sin límites todavía les da a los usuarios el 100%Tasa de participación .Este indicador de tasa de participación se aplica cuando la tasa de crecimiento anual del índice S&P 500 es menor o igual al 7% o la tasa de crecimiento anual del índice supera el 12%.

La póliza de préstamo de la póliza de seguro de vida de Columbus proporciona una tasa de interés garantizada del 5.5% e incluso le permite invertir completamente el dinero prestado en cualquiera de las subcuentas de estrategia de índice mencionadas anteriormente.Si desea que la parte del valor en efectivo gane una tasa de interés fija en lugar de realizar un seguimiento de un índice, Columbus Life (Vida de Colón)deÍndice Explorer Plus®️También se proporciona una subcuenta con una tasa de interés de renta fija del 2%.

Vida de ColónÍndice Explorer Plus®️Proporciona una cláusula de pago para el retiro anticipado de la indemnización por muerte.En los estados aprobados de EE. UU., Esta cláusula puede tratar enfermedades en etapa terminal, condiciones médicas especiales (en California se refiere a enfermedades importantes; las condiciones médicas especiales no se aplican en California) y enfermedades crónicas o en hogares de ancianos.Se pagarán las circunstancias.

Sitio web de la guía de seguros de vida de EE. UU. Https://www.uslifeinsuranceguru.com

Sin embargo, existen otros productos de pólizas de seguros que pueden brindar una mayor protección contra los riesgos de enfermedades crónicas / cuidados a largo plazo.Sin embargo, el mercado tiene un rendimiento de alto rendimiento y enfermedades crónicas / cuidados a largo plazo.Seguro universal indexadoLos productos (IUL) son raros.Lo más importante es que no hay costos iniciales antes de la implementación del anexo.

#MMinnesota Vida

Compañía de seguros de vida de Minnesota (Información de calificación)

Compañía de seguros de vida de Minnesota (Información de calificación)

Minnesota Life Insurance Company ha integrado perfectamente todas las funciones que nos gustaría ver en una póliza IUL.Al mismo tiempo, Minnesota Life Insurance Company es la segunda compañía más grande entre las 5 compañías de productos IUL con mejor desempeño que seleccionamos.Guía estadounidense de seguros de vida

Aunque Minnesota Life ha emitido productos IUL durante un cierto número de años, antes de 2014, esta compañía no estaba dentro del alcance de nuestra selección de la principal compañía de seguros IUL.Pero ahora, con la competencia del mercado, los productos se han actualizado.

La carta de triunfo de Minnesota Life es proporcionar una tasa de interés de préstamo fija del 5% de por vida, que actualmente es la tasa de interés de préstamo de póliza más baja de la industria. La tasa de interés de préstamo del 5% significa que los propietarios de pólizas con necesidades claras de vida pueden pedir prestado dinero del valor en efectivo de la póliza IUL para comprar bienes raíces, desarrollar negocios o usarlo para planificar la jubilación adicional.Pueden fijar la tasa de interés de los préstamos mientras deducen el valor en efectivo de la influencia de los préstamos, y continuar rastreando el aumento del índice S&P 500 hasta el límite actual del 11.75% (a partir de abril de 2018).

De manera similar, a partir de 2014, Minnesota Life fue la primera compañía en otorgar el derecho a lidiar con la compensación de la póliza. El titular de la póliza puede declarar por adelantado que, al realizar reclamaciones, debe elegir un período de 10 a 30 años por adelantado para pagar en cuotas. Especifique la proporción de compensación.Su compensación se pagará al beneficiario en diferentes períodos de tiempo, como 10 años, 15 años, etc.Esto puede evitar efectivamente que el beneficiario obtenga una gran suma de dinero a la vez y cometa un comportamiento irracional.

Al elegir la estructura de pago del método de pago al firmar la póliza, Minnesota Life puede proporcionar ingresos de la póliza de manera constante y continua, que se utiliza para compensar una gran parte de los cargos internos de la póliza.Minnesota Life Insurance Company se encuentra actualmente en suOmega IUL®️和Orión IUL®️Esta función está disponible en ambos productos.

[InsurGuru © ️Recommendation]: Para titulares de pólizas mayores, fumadores y usuarios con calificaciones de salud deficientes, el uso de esta cláusula puede reducir significativamente los costos que alguna vez fueron altos en sus pólizas de seguro IUL.

Minnesota Life también es conocida por brindar algunas estrategias de crecimiento exponencial muy singulares que le brindan más oportunidades para el crecimiento del valor en efectivo.Minnesota Life es la única empresa que ofrece un índice híbrido a 1 año (incluido el S&P 500, Stoxx Euro 50, Russell 2000 y Barclays Composite Bond Index) con un techo de rentabilidad del 16%.

Minnesota también ofrece una estrategia de crecimiento que rastrea el índice de baja volatilidad S&P 500, sin ganancias limitadas.Aunque este índice generalmente no crece como el índice tradicional S&P 500, elegir esta estrategia no pagará ninguna diferencia o tarifa.

Para aquellos que desean obtener valor en efectivo lo antes posible, todos los productos IUL de Minnesota Life proporcionan un "Acuerdo de valores iniciales".Mientras continúe pagando una tarifa nominal, este acuerdo cancelará el cargo de rescate de la póliza.De esta manera, puede retirar el valor en efectivo de la póliza o pedir prestado de la póliza lo antes posible.Generalmente, la mayoría de las compañías de seguros restringen estrictamente que los usuarios reciban dinero por adelantado.Guía estadounidense de seguros de vida

#National Grupo de vida ![]() Compañía Nacional de Seguros de Vida (Información de calificación)

Compañía Nacional de Seguros de Vida (Información de calificación)

Si el usuario desea que la póliza tenga un buen desempeño en el mercado y, al mismo tiempo, requiere que la póliza tenga una fuerte protección mixta de atención a largo plazo (atención a largo plazo), recomendamosGrupo Nacional de Vida(NLG) y sus subsidiariasVida del suroeste(LSW).Guía estadounidense de seguros de vida

Seguro de vida nacionalFlex Vida II®️和Vida pico®️Estos dos productos IUL proporcionan una completaBienestarPagarTerminos adicionales.La principal competitividad de esta línea de productos es proporcionar:Compensación por enfermedades graves, lesiones graves y enfermedades crónicas.Según el tipo y la gravedad de las principales enfermedades, lesiones y enfermedades crónicas, existen diferentes condiciones desencadenantes y niveles de compensación, y se pagarán por adelantado diferentes cantidades de reclamos prepagos libres de impuestos de su compensación por fallecimiento, lo que brinda a los usuarios un rendimiento poderoso. proteccion.

Además, al retirar el valor en efectivo, no es necesario proporcionar un recibo, porque no se trata de un reembolso (Reembolso), sino de una reclamación (Reclamación).Al hacer tal reclamo, solo el médico debe proporcionar un documento de registro que indique la gravedad de la enfermedad / lesión.

Mediante cláusulas adicionales, National Life brinda una sólida protección contra enfermedades graves, lesiones graves y enfermedades crónicas (riesgos de costos de atención a largo plazo).El punto más competitivo es que no hay costos adicionales para estos tres términos adicionales.

[InsurGuru © ️ Sugerencia]: Este tipo de protección, que es una combinación de seguro de vida y protección de cuidado a largo plazo, es especialmente importante para los propietarios de pequeñas y medianas empresas y socios comerciales como seguros de vida corporativos.El seguro para miembros clave de la empresa y el acuerdo de compra y venta de la empresa carecen de protección contra riesgos como discapacidad, enfermedades crónicas y lesiones graves.Sin embargo, la empresa sigue estando en riesgo si el asegurado no puede seguir trabajando debido a una enfermedad grave o una lesión grave.Cuando el asegurado activa una compensación por enfermedad o lesión, este tipo de producto IUL de "cobertura segura" puede pagar una compensación libre de impuestos por adelantado del monto asegurado para proteger al personal clave y combatir los riesgos comerciales.

(Lectura recomendada:¿Cuál es la diferencia entre enfermedades crónicas y cuidados a largo plazo en la póliza?¿Como escoger?)

Aunque este artículo trata sobre la selección de los mejoresSeguro universal indexado(IUL) producto de la póliza, noSeguro de término(Término), pero vale la pena mencionar que el seguro de vida a término de National Life también brinda protección contra enfermedades graves / lesiones graves / enfermedades crónicas.El precio de este seguro de vida a término no es mucho más alto que el de otros productos de seguro de vida a término en el mercado.El precio es razonable, porque tiene más posibilidades de cubrir enfermedades graves / lesiones graves / enfermedades crónicas que los productos de seguro que solo cubren la muerte.

Cuando compra productos de seguro de vida a término híbrido de National Life, puede usar los derechos del contrato de la póliza para actualizar la póliza a productos de seguro de vida total de National Life, como los productos de seguro universal indexado (IUL), en cualquier momento durante el período de validez del término. seguro de vida.Cuando el presupuesto es limitado y se necesita protección con urgencia y no puede pagar el costo de IUL de inmediato, esta puede ser una buena opción.

La póliza IUL de National Life Insurance Group brinda protección "universal" y también brinda a los usuarios algunas estrategias de crecimiento del valor en efectivo muy confiables y únicas.National Life es la única empresa que ofrece una estrategia de crecimiento del índice de mercados emergentes MSCI para las pólizas IUL (el límite de rendimiento es del 2018% a febrero de 2).El seguro de vida nacional también proporciona una estrategia de ganancias ilimitadas. El rendimiento general es del 11.25% del rendimiento anual del índice Standard & Poor's 500. No hay necesidad de pagar ninguna diferencia de precio o tarifas para iniciar esta estrategia.Si estamos en un ciclo económico muy fuerte, o después de que el mercado se ajusta, o después de una recesión, espera un repunte brusco y rápido, esta opción puede ser muy ventajosa.Guía estadounidense de seguros de vida

Estos dos productos de National Life Group están empatados en primer lugar con Minnesota Life en términos de asegurar la tasa de interés de préstamo de póliza más baja.Al pedir prestado dinero de la póliza de seguro, el valor en efectivo no se deduce debido al préstamo y aún se puede invertir por completo en la estrategia de crecimiento del índice S&P 1 a un año. El límite de retorno (Cap) de esta estrategia de crecimiento del índice es del 500% (como febrero de 12).Aunque el límite superior de ingresos (Cap) puede cambiar, al menos los usuarios pueden estar seguros de que la tasa de interés de su préstamo está bloqueada en el 2018% para que puedan tomar prestado de la póliza de seguro e invertir en otras oportunidades de inversión, o utilizar este método para permitir Pólizas de seguro IUL para proporcionar ingresos de jubilación libres de impuestos.

Si no quiere ningún riesgo de mercado, pero al mismo tiempo quiere obtener beneficios.El seguro de vida nacional también ofrece una estrategia de crecimiento del valor en efectivo con ingresos garantizados para que los usuarios elijan. El límite de ingresos actual es del 2.5% (a agosto de 2018).

Además, National Life, al igual que Minnesota Life, es una empresa que otorga el derecho a ocuparse de la compensación de la póliza.El asegurado puede optar por dividir el pago de la reclamación en una serie de cuotas.Para los titulares de pólizas que son mayores o tienen una calificación de salud más baja, si planifica de esta manera al comienzo de la póliza, puede compensar sustancialmente los costos internos de la póliza.Al usar pólizas de seguro IUL para planes de jubilación e ingresos libres de impuestos, hacerlo puede tener un gran impacto.

El seguro de vida nacional también proporciona una cláusula adicional de balance general muy flexible (cláusula adicional de beneficios de balance), que puede retirar el valor en efectivo lo antes posible.Esta cláusula adicional tendrá un costo nominal continuo, lo que lastrará el desempeño del mercado de pólizas, pero para los usuarios, a cambio del derecho a obtener liquidez en efectivo anticipada.Y esta cláusula adicional básicamente puede renunciar a la tarifa de rescate normal del usuario, lo que puede ayudar al asegurado a obtener dinero de la póliza IUL en una etapa temprana.Guía estadounidense de seguros de vida

Para aquellas familias de larga vida, National Life Insurance proporciona una cláusula adicional de beneficios de ingresos muy singular (cláusula adicional de beneficios de ingresos).La vida útil es demasiado larga y la política de IUL convencional puede agotar el capital después de la jubilación, lo que resulta en la pérdida de fuentes de financiamiento.Al activar esta cláusula, puede garantizarse un ingreso de por vida.Es decir, cuando utiliza la póliza de IUL para proporcionarse continuamente ingresos de jubilación y el valor en efectivo se pone a cero después de muchos años, National Life seguirá pagándole de acuerdo con esta cláusula hasta su muerte.Esta cláusula adicional es especialmente útil para aquellos que han vivido mucho tiempo en la historia familiar.

#Pvida acific![]() Pacific Life (Información de calificación)

Pacific Life (Información de calificación)

Si su objetivo principal es maximizar los ingresos de jubilación a largo plazo, considereVida pacífica.Pacific Life ha adoptado el método de equilibrar los cargos futuros en la etapa inicial del seguro por adelantado, de modo que el costo de las pólizas de Pacific Life sea menor después de muchos años de asegurar.En sus últimos años, se puede decir que el costo de algunas pólizas de seguro es el más bajo de la industria.

Además, su tasa de interés de préstamo de póliza fija está fijada en 2.25% durante el período de validez de la póliza.Este tipo de endeudamiento no le permite invertir su valor en efectivo en una estrategia de crecimiento exponencial, pero Taiping Life le garantiza que en los primeros 5 años del seguro, les dará a los usuarios un interés de crecimiento de cuenta fijo del 2% y luego un valor en efectivo garantizado. tasa de interés de crecimiento Subió a 2.25%.

Esto se llama "Préstamo de lavado", es decir: el interés de su préstamo es exactamente el mismo que el interés del ingreso del valor en efectivo, y el interés del préstamo es el más bajo de la industria, lo que garantiza que no tendrá pérdidas adicionales.Al utilizar una póliza IUL como plan de jubilación, si no desea apostar por el desempeño del índice, las características de esta tasa de endeudamiento fija de Pacific Life, junto con el diseño de costos de seguro más bajos en la etapa posterior, Suelen tener más ingresos de jubilación que productos similares.

Siguiendo los pasos de Minnesota Life y National Life, Pacific Life también brinda a los usuarios la opción de manejar la compensación de la póliza al solicitar un seguro, es decir, los usuarios pueden especificar un cierto porcentaje de compensación para el pago dentro de 10 a 30 años.Cuando se utiliza una póliza IUL para planificar la jubilación, este tipo de opción puede ayudar a aumentar los ingresos libres de impuestos en el momento de la jubilación. La razón es simple. En comparación con un retiro único, un retiro a plazos puede retener el valor en efectivo y la compañía de seguros puede pasar el valor en efectivo de la póliza continua Ingresos para compensar los costos y gastos de la póliza.

En 2017, Pacific Life lanzóPacific Discovery Xelerator®️IULLos nuevos productos tienen funciones únicas en toda la industria.Este producto no es adecuado para todos, porque es adecuado para los asegurados que desean "liquidar" la póliza rápidamente.Sin embargo, si cree que el índice S & P500 seguirá avanzando a pasos agigantados, y apuesta por el rápido crecimiento de la economía estadounidense en los próximos 10 y 20 años, entonces Pacific LifePacific Discovery Xelerator®️IULVale la pena elegir.

Pacific Life ha diseñado algo para convertirse en un "factor de desempeño del mercado", que es similar a una herramienta de apalancamiento. Con ella, cuando el S&P 500 sube, puede "multiplicar" las ganancias sin un límite.La póliza aún le brinda un resultado final del 0% de beneficios garantizados, así que como todosSeguro universal indexado(IUL) Al igual que la póliza, su capital no se perderá cuando el mercado se desplome.Sin embargo, el uso de esta herramienta de apalancamiento para amplificar la rentabilidad de los índices requiere una gran cantidad de costos adicionales.

Puede evitar estos costos en cualquier momento asignando valor en efectivo a una cuenta de interés fijo.Pacific Life es también la única entre las 5 principales compañías de seguros de IUL que puede pagar una tarifa adicional nominal a cambio de una "Garantía sin caducidad".Terminos adicionales"La compañía de seguros. Suponiendo una caída sin precedentes en el mercado de valores global, y que dure mucho tiempo, el alto costo de la póliza puede consumir el valor en efectivo interno de la póliza IUL, lo que lleva a la posibilidad de descontinuación del seguro. esta vez, si existe esta cláusula adicional de Protección, la propia póliza de IUL tiene protección contra este riesgo de mercado.

En general, los beneficios de cualquier estrategia de crecimiento de Pacific Life Index que elija se pueden multiplicar por el "factor de rendimiento del mercado".De acuerdo con el cálculo de múltiples indicadores dinámicos de la compañía de seguros, puede obtener 1.5 veces, 2 veces, 3 veces o incluso 4 veces los ingresos de crecimiento del índice anual.

Vida pacíficaPacific Discovery Xelerator®️IULProporcione algunas estrategias de crecimiento exponencial para que los usuarios elijan aumentar el valor en efectivo.También incluye una estrategia de índice híbrido internacional que combina el rendimiento diversificado de Euro Stoxx 50, MSCI Emerging Market Index y Hang Seng Index. El límite de ingresos actual (Cap) es del 11% (a febrero de 2018).

太平洋人壽是Top5保險公司IUL產品裡面,1年期S&P500指數策略收益最低的,指數收益為10%(截至2018年4月)。 為了彌補這一點,他們提供了一個2年期S&P500指數策略,目前是30%的收益上限,以及5年期S&P500指數,無上限(110%Tasa de participación) Limitó los ingresos. La tasa de participación del 110% significa que el rendimiento final se multiplicará por 5 sobre la base del rendimiento del índice de 1.1 años.

[InsurGuru © ️Recommendation]: Debido a que puede asignar y combinar diferentes estrategias de crecimiento exponencial en la póliza, y al mismo tiempo hay apalancamiento, le recomendamos encarecidamente que asigne su valor en efectivo a diferentes estrategias para evitar la situación en la que el S & P500 es plano. o hacia abajo, su póliza IUL parece tener un retorno de 0.Por ejemplo, el uso de estrategias de crecimiento a largo plazo y estrategias de crecimiento de un año al mismo tiempo, o combinado con una estrategia de cuenta fija que garantiza la tasa de rendimiento.Este truco es aplicable a todas las estrategias de crecimiento de índices de productos IUL de las cinco principales compañías de seguros.

Pacific Life, como Minnesota Life, siempre brinda un tratamiento uniforme de las pólizas para los nuevos asegurados y los antiguos asegurados.Taiping Life Insurance proporcionará a los antiguos titulares de pólizas actualizaciones de pólizas actualizadas en términos de límites de ingresos e ingresos mínimos.

#Penn mutuo Vida mutua de Pensilvania (Información de calificación)

Vida mutua de Pensilvania (Información de calificación)

Como la segunda compañía de seguros más antigua del mercado estadounidense (también la compañía de seguros más antigua entre las cinco principales compañías de seguros, se estableció un año antes que National Life Insurance),Penn MutualEmitidoGenerador de acumulación Select®️IUL También integra perfectamente la función de garantía y la excelente capacidad de crecimiento del valor en efectivo.

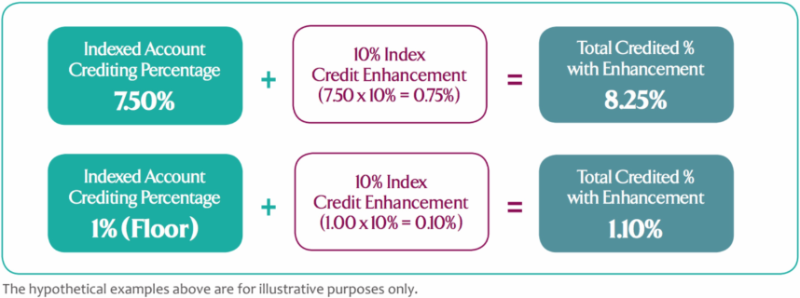

Analicemos primero la siguiente parte de la "garantía".Entre las 2018 principales compañías de seguros universales de tipo índice de 5, Penn Mutual es la única que proporciona un 1% anualizado del valor en efectivo de su póliza y lo paga a su póliza mensualmente.Además, el producto IUL de Penn Mutual Life también tiene una sección garantizada de "Mejora de crédito indexada (ICE)". Cualquier estrategia de crecimiento de índice que elija en la póliza IUL de Penn Mutual Life estará cubierta por ICE. Se le proporcionará un ingreso adicional del 10%. .

En consonancia con los beneficios adicionales de ICE,Vida mutua de PensilvaniaEl resultado final (piso) garantizado del 1% en realidad aumenta su valor en efectivo en un 1.1%, mientras que casi todas las demás empresas que ofrecen pólizas de seguro IUL tienen un resultado final garantizado del 0%.

[Sugerencia de insurGuru © ️]: Es posible que a menudo escuche a algunas compañías de seguros afirmar que sus productos IUL tienen un rendimiento garantizado del 2% o 3%.Sin embargo, cuando profundice en sus contratos IUL, encontrará que esto es solo una revisión del rendimiento promedio pasado cuando está a punto de rescindir la garantía.Algunas compañías de seguros prometen que si su ingreso anualizado es inferior al 5% en 2 años, le garantizarán que ganará hasta el 2%.Sin embargo, en el mundo real, bajo la condición de que haya una garantía del 0%, es difícil que suceda en 5 años y el valor de crecimiento promedio del índice S & P500 es inferior al 2%.

El método específico de devolución es,Penn MutualEl ingreso mínimo garantizado anualizado del 1% se agregará al saldo de su cuenta de valor en efectivo mensualmente.Luego, cada período de 12 meses, se pagan otras ganancias de crecimiento exponencial.

Penn MutualLa tasa de interés del préstamo de póliza proporcionada está fijada en 6%.Pero lo que sí es seguro es que usted sabe claramente que la póliza de IUL puede generar al menos un 1.1% de interés por año, que puede utilizarse para compensar los intereses del préstamo de la póliza.

Más los ingresos adicionales del 10% de ICE,Penn Mutual的11% 的S&P500指數增長策略收益上限(Cap),實際上等於12.1%的指數增長收益上限。如果S&P500指數在今年增長了8%,那配合ICE提供的10%的保證收益,用戶的IUL保單的現金值回報是8.8%

Penn Mutual的Generador de acumulación Select®️IULExiste una estrategia única de rendimiento del índice a 5 años. En teoría, puede obtener hasta un 5% (cuota ICE) de rendimiento en 77 años.Sin embargo, a diferencia de otras estrategias de crecimiento exponencial de varios años, Penn Mutual Life permite a los usuarios bloquear una parte de las ganancias del índice cada año.En este caso, si la rentabilidad del índice S & P500 se desploma en el quinto año, no hay riesgo de que la rentabilidad se liquide por completo.

Por lo tanto, en esta estrategia de crecimiento exponencial de 5 años, se puede garantizar que 1.1% -6.05% (incluido ICE) rastreará el rendimiento del índice S&P 500 cada año.Al final del período de 5 años, la compañía de seguros analiza cuánto ha subido el índice S&P 500 y luego resta lo que la compañía de seguros ya le ha pagado.

Esta estrategia única de crecimiento exponencial de seguimiento del valor en efectivo puede formar múltiples protecciones; después de todo, IUL es, después de todo, una herramienta de seguro primero, y la protección es el propósito principal; esta es también la razón por la que Pennsylvania Mutual Life fue seleccionada como una de las 2018 IUL principales de 5 las compañías de seguros.

Resumen

Seguro de vida americanoNota para los editores de la guía: mediante una introducción detalladaCriterios de selección de productos, Este artículo analiza cuidadosamente las características de los productos IUL de cada compañía de seguros desde seis ángulos.Creemos que a través de la introducción de este artículo, los lectores pueden comprender completamente los conceptos básicos de cómo analizar y comprar los productos de una compañía de seguros estadounidense.Reiteramos una vez más que cuando solicitas una póliza de seguros puedes pedir a tu corredor de seguros o asesor financiero que te plantee y discuta estas cuestiones en base a estos 6 indicadores, para planificar la póliza de seguro más adecuada para ti y proteger tus intereses.

El propósito de la Guía de seguros de vida estadounidense es ayudar a los chinos a comprender completamente el conocimiento sobre seguros de vida estadounidenses, a fin de obtener el seguro necesario para protegerse verdaderamente a sí mismos y a sus seres queridos.

Haga clic en los comentarios debajo del artículo para calificar este artículo y compartir este artículo en su red social para ayudar a los amigos a su alrededor a aprender sobre las compañías y productos de seguros de vida estadounidenses.

>>> Última actualización:Clasificación de las compañías de seguros de los EE. UU. En 2020: la mejor compañía de seguros basada en índices en el Top3

Cláusula de exención de responsabilidades:

*La tasa de interés del préstamo mencionada en el artículo, la tasa del préstamo, la tasa de interés del límite de la política y los parámetros del producto no son valores fijos garantizados.Incluso para la misma compañía de seguros, diferentes productos pueden tener diferentes tasas de interés de préstamos y tasas de capitalización.Comuníquese con su compañía de seguros para confirmar el nombre de su producto, la tasa de préstamo real, la tasa de capitalización, la cláusula adicional aplicable y las funciones y descripciones correspondientes. Consulte los materiales y contratos oficiales emitidos por la compañía de seguros de vida que emitió la póliza.