Ilustración, lo llamamos "Diseño de pólizas de seguros","Plan",o"propuesta".Es una visualización y descripción de la tendencia futura de la póliza, y la descripción también incluye factores no garantizados.En la columna "¿Cuál es la ilustración (plan de diseño) de un seguro de vida?¿Qué está escrito en él?¿Cuáles son las controversias y los aspectos más destacados?"En American Life Insurance Guide © ️, se ofrece una explicación detallada.

Diseño de políticas y esquema de diseño de políticas (ilustración)

El diseño de la política es un proceso muy claro y sistemático, y los puntos clave se reflejan en la ilustración.Los corredores de seguros profesionales pueden simplificar este proceso y ayudar a los clientes a satisfacer sus necesidades.

Después de que el cliente expresa la intención y la simple demanda de seguro,Corredor de segurosDiseñará y enviará un "Diseño de pólizas de seguros"Al cliente.

A través de la explicación y comunicación mutua del plan, finalmente planificamos un "Diseño de pólizas de seguros(Ilustración) ", puede ingresar al siguiente paso del proceso de solicitud.

Hay varios términos profesionales, números y tablas de datos en la ilustración de la póliza de seguro. Para los clientes que son nuevos en la póliza de seguro, a menudo no saben por dónde empezar.

Hoy, tome varios diseños de pólizas de seguro (Ilustración) de diferentes compañías de seguros de vida estadounidenses bajo el nombre del autor como ejemplos para interpretar estos puntos juntos.

Plan de diseño de póliza de seguro de vida total con participación de ahorros

Seguro de vida total con participación de ahorros(Vida entera) La característica de este tipo de producto es que el monto de la prima y el período de pago son fijos.Por lo tanto, en el "Plan de Diseño de Pólizas de Seguros" quedará muy claro cuánto dinero se pagará y cuántos años se pagará.

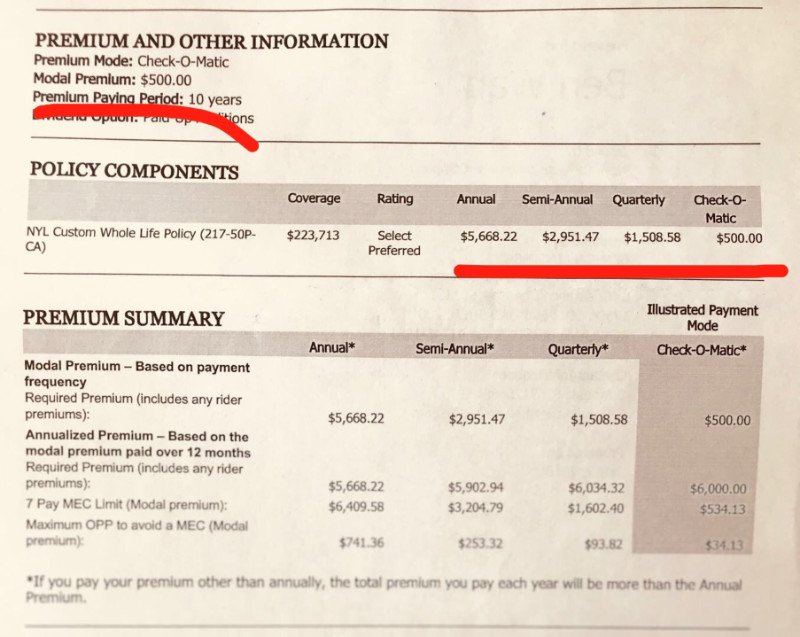

Figura 1: El plan de diseño de la póliza de seguro universal de ahorro compartido de N Company: pagado en 10 años, $ 5,668.22 anualmente, $ 2951.47 semestral y $ 1508.58 trimestral

Figura 1: El plan de diseño de la póliza de seguro universal de ahorro compartido de N Company: pagado en 10 años, $ 5,668.22 anualmente, $ 2951.47 semestral y $ 1508.58 trimestral

A partir de las características del producto, podemos saber que debido a que el interés del dividendo anual del producto de la póliza de dividendos de ahorro es un valor fijo, el costo del seguro se puede calcular con precisión. El costo total se asigna a cada año y mes, que es la prima que el cliente debe pagar.Una vez firmado el contrato, el pago debe ser obligatorio de acuerdo con el contrato, a tiempo y con la tarifa pactada.

Plan de diseño de póliza de seguro de vida universal (vida universal, GUL, IUL, VUL)

Debido a la gran flexibilidad de este tipo de productos, cuánto pagas y cuántos años pagas depende enteramente del costo mínimo de mantenimiento de la póliza y del propio propósito del cliente.Por lo tanto, al diseñar una póliza de seguro, es necesario que el cliente y el corredor de seguros se comuniquen y confirmen.

En la imagen de abajo, mostraremos y explicaremos, porSeguro de vida universalDerivado de actualizaciones de productosSeguro de vida universal indexado(IUL) Política de estrategia de pago.

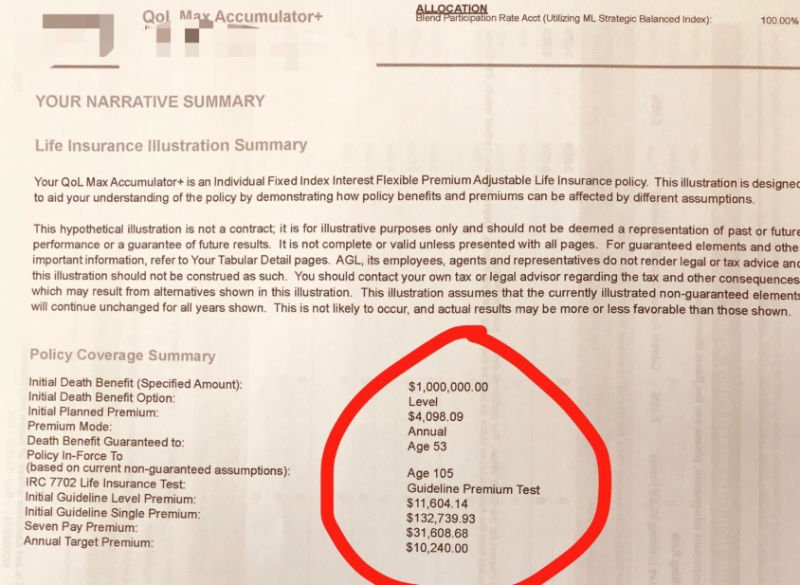

Figura 2: Plan de diseño de la póliza IUL-20 de la Compañía A con un período de pago anual de $ 4,098.09 para la prima base y $ 10,240 para la prima anual recomendada

Figura 2: Plan de diseño de la póliza IUL-20 de la Compañía A con un período de pago anual de $ 4,098.09 para la prima base y $ 10,240 para la prima anual recomendada

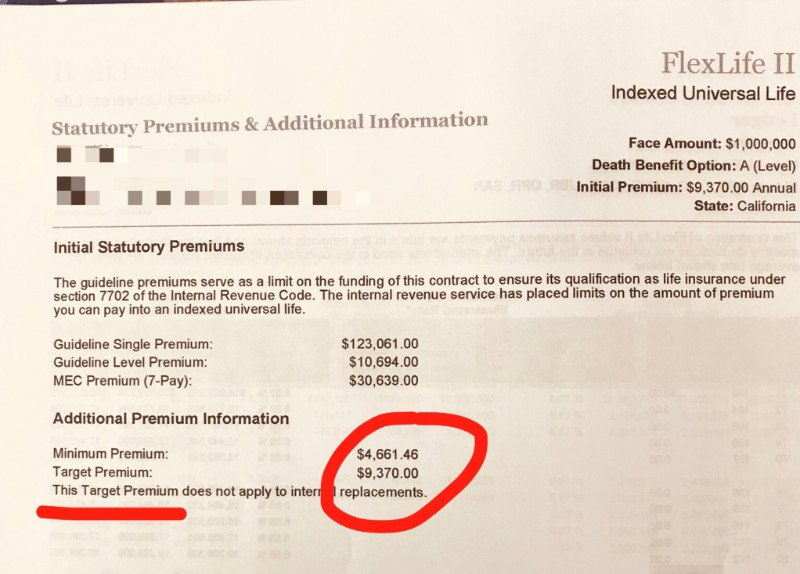

Figura 3: Plan de diseño de la póliza IUL-20 de la Compañía C con un período de pago de la prima anual. El pago mínimo de la prima es de $ 4,661.46 por año y la prima objetivo recomendada es de $ 9,370 por año.

Figura 3: Plan de diseño de la póliza IUL-20 de la Compañía C con un período de pago de la prima anual. El pago mínimo de la prima es de $ 4,661.46 por año y la prima objetivo recomendada es de $ 9,370 por año.

La "flexibilidad" proviene de la imprevisibilidad del mercado.

从CaracterísticasPodemos saber que, a diferencia de los productos de pólizas de ahorro y dividendos, el ingreso anual de los productos de seguro universal es incierto, dependiendo de las diferentes condiciones de mercado a las que se vincula la póliza.

como,Seguro universal(Vida universal) El rendimiento anual de los productos lo determina la compañía de seguros en función del rendimiento del mercado de bonos.Seguro universal de inversión(Vida Universal Variable) La tasa de rendimiento anual del producto está determinada por la devolución de un determinado tipo de acciones, ySeguro universal indexado(Vida universal indexada) El rendimiento de los productos se determina principalmente en función del crecimiento del índice S&P 500 de EE. UU.Por lo tanto, la cantidad de dinero que se puede incrementar cada año en la póliza es un valor incierto.

Por lo tanto, si el valor en efectivo de la póliza de seguro ha aumentado mucho, lo suficiente para cubrir una parte del costo del seguro del año, el cliente puede pagar menos prima; si el valor en efectivo de la póliza de seguro ha aumentado lentamente, el dinero en la póliza no será suficiente para cubrir el costo del seguro del año, hay que pagar más primas.

Basado en el principio de este tipo de producto de póliza, tiene la característica de "prima flexible".Por lo tanto, la póliza de seguro universal se puede pagar anual o mensualmente, y algunas empresas también permiten el pago cada dos años, y el monto del pago es flexible.

Referencia de estrategia para pago y período de pago

Combinado con la introducción anterior, probablemente captamos las características de los productos de seguro universal.La siguiente es la póliza de seguro del autor para referencia y compartir.

Si está buscando una jubilación libre de impuestos y una rápida apreciación del valor en efectivo, entonces pague la prima lo más alta posible en los primeros 10 años de la póliza, o pague en un solo paso y pague las primas de la póliza estipuladas por el Servicio de Impuestos Internos. Servicio (IRS) todos los años El límite superior (MEC, consulte al corredor que planifica y diseña la póliza de seguro para el monto específico) es la mejor opción para el crecimiento del valor en efectivo.Después de 10 años, es muy posible que ya no tenga que pagar.

La función de valor en efectivo de una póliza de seguro es un juego de interés compuesto después de deducir las primas. Cuantas más primas se inviertan en el período inicial, mayor será el valor en efectivo y más rápido crecerá el interés compuesto bajo la condición de que la velocidad de la deducción de costos permanece sin cambios.En un buen entorno de mercado, después de 10 años de capitalizar el valor en efectivo acumulado y los ingresos generados cada año, después de que se haya pagado el costo anual de la póliza, no hay necesidad de pagar primas adicionales.

Para este propósito, si la póliza de seguro está diseñada para pagar 20 años, 30 años o incluso 50 años, entonces este plan de diseño debe considerarse cuidadosamente.

Resumen

A través de la respuesta detallada de este artículo y la comparación de la pregunta básica del seguro de "cuánto tengo que pagar, cuántos años tengo que pagar", espero que los lectores puedan tener una comprensión básica de los diferentes tipos de principios de diseño de pólizas de seguro.La American Life Insurance Guide Network espera que nuestros lectores puedan compartir estas experiencias con la ayuda de un seguro de vida profesional.Corredor de segurosCon la ayuda de la compañía, elija productos de seguros de vida estadounidenses que estén configurados para protegerse verdaderamente a sí mismos y a sus familias.

Haz clic para ir a insurGuru © ️Life Insurance Academy