Introducción

Cuando empezamos a considerar seriamenteIULCuando se trata de productos de seguros de vida, en realidad se enfrenta al problema de elegir una compañía de seguros estadounidense.¿Qué pasa con las compañías de seguros que emiten productos de pólizas IUL en los Estados Unidos? ¿Qué póliza de seguro funciona mejor?¿Existe una lógica básica que nos conviene aprender como referencia en el proceso de compra?

Seguro de vida americanoEl editor de Guidance.com enumera 6 métricas en detalle en este artículo.Antes de solicitar una póliza de seguro, puede informar audazmente aCorredor de seguros或Asesor financieroPregunte y discuta estos temas, a fin de planificar la póliza de seguro más adecuada para proteger sus propios intereses.

El siguiente es el primer número de esta columna de selección de "Clasificación de compañías de seguros": Si elige la que más le convengaIULCompañía de seguros.

6. ¿Es esta una empresa de ayuda mutua (Mutual) o una sociedad anónima?

Con referencia al Código de Seguros de California (Código de Seguros de California), la definición de dicha empresa es la siguiente:

- Las empresas cotizadas son propiedad de inversores públicos, los inversores aportan fondos, disfrutan de beneficios y soportan pérdidas; el objetivo de las empresas cotizadas es obtener beneficios para los inversores.

- Las mutuas son propiedad conjunta de todos los titulares de pólizas para disfrutar de las ganancias o soportar pérdidas; el objetivo de las mutuas es proporcionar productos de seguros a los propietarios de las empresas, es decir, a los titulares de pólizas, al menor costo.

Por lo tanto, es posible que las empresas que cotizan en bolsa tomen decisiones financieras sobre las ganancias trimestrales con el fin de apaciguar a Wall Street y a los inversores a corto plazo.En teoría, las empresas privadas y las empresas de ayuda mutua no tienen estos posibles conflictos de intereses y tienden a tomar decisiones estables a largo plazo.Esto suele tener mucho que ver con la gestión de distintas empresas.

De acuerdo con las leyes de seguros de los Estados Unidos, algunos estados estipulan claramente que las mutuas deben pagar más del 10% de sus reservas a sus clientes en forma de dividendos.En la primera mitad del año pasado, Penn Mutual llegó a un acuerdo con el titular de la póliza a un precio altísimo de $ 1,100,000,000, lo cual fue una violación de la administración.Titular de póliza calificadoPara proteger los intereses de las mutuasTitular de póliza calificadoUn caso de.

En segundo lugar, las empresas que cotizan en bolsa son responsables ante los accionistas públicos. Los titulares de pólizas pagan primas, pero no los propietarios de empresas. Los ingresos de la empresa (incluidas las primas y los ingresos por inversiones de primas, etc.) deben distribuirse a los accionistas.La empresa de ayuda mutua es para el propietario de la empresa, es decir, "Titulares de póliza calificada "Responsable, porque este tipo de empresa no figura en la lista,Comprar un tipo de póliza "calificada" equivale a comprar acciones en una empresa de ayuda mutua..Los ingresos de los dos tipos de empresas deben utilizarse para pagar varios costos operativos de la empresa, como marketing, investigación y desarrollo y salario.

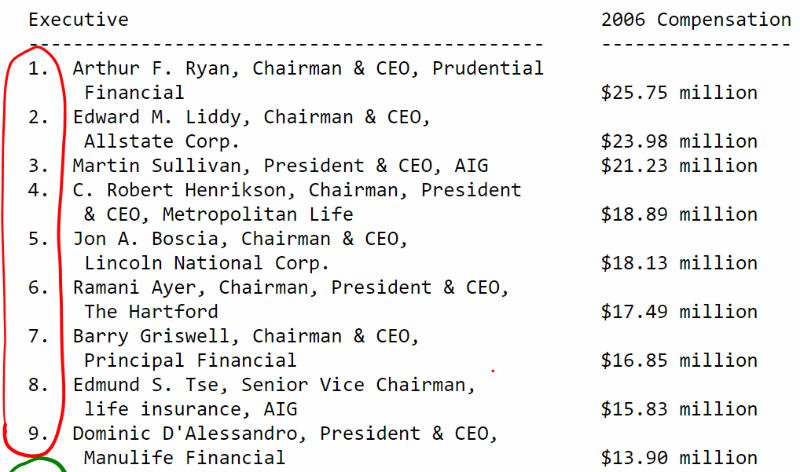

En términos de gastos, el gráfico siguiente es de una captura de pantalla de las clasificaciones salariales pagadas por las compañías de seguros al CEO y al presidente del consejo de administración. El círculo rojo muestra que las compañías mejor calificadas son todas compañías que cotizan en el sistema accionario.

De la revista de la industria de seguros: "National Underwriter"

(Nota del editor: American Life Insurance Guide Network está de acuerdo con la opinión de que "el pago y el rendimiento son proporcionales" y "trabaja más, obtén más")

Pero vale la pena señalar que los "tipos de políticas calificadas" que enfatizamos,No incluye el tipo de seguro indexado, es decir, el titular de la póliza de seguro indexado no participa en los dividendos de las acciones de la mutua, ni es propietario de la mutua.

5. ¿Cuál es la calificación crediticia de esta empresa?

Todo asegurado quiere encontrar una buena empresa que no fracase durante un siglo.La forma más básica es ver si la empresa tiene una calificación de una agencia de crédito.si no hayCalificaciones crediticias de instituciones convencionales, O la calificación es muy baja, puede que no sea una buena opción.

Sin embargo, enRanking de ventas de las principales compañías de seguros IUL 2018Aquí, casi las doce principales compañías de seguros tienen una calificación de "A" o superior.Al mismo tiempo, utilizamos las puntuaciones de Comdex para medir la calificación de una compañía de seguros.Esta puntuación tiene en cuenta las puntuaciones de las cuatro principales agencias de calificación.Este indicador puntúa a todo tipo de compañías de seguros de vida de 1 a 100 puntos.

InsurGuru © ️Insurance Academy, explicado en forma de columna "¿Cómo se clasifican y califican las compañías de seguros estadounidenses?¿Cómo debe interpretarlo el asegurado?"Puede ayudar a los asegurados a medir.

4. ¿Esta empresa ha aumentado unilateralmente sus tarifas en el pasado?Por ejemplo, aumentar sus costos y cargos internos para que sean más altos que el costo de las demostraciones a los clientes en el momento de la venta.

Como los cargos internos y los costos de seguros compensarán parte del crecimiento del valor en efectivo de IUL, esperamos mantener estos costos al mínimo.

Desafortunadamente, los días en que las compañías de seguros ganaban mucho dinero con los ingresos por primas han pasado.Para aumentar los ingresos, algunas compañías de seguros de IUL han agregado cargos internos y costos de seguro a sus pólizas de seguro.En todo caso, estos costos deberían reducirse porque las personas viven cada vez más.

Descubrimos que el culpable de esta situación son a menudo las acciones tomadas por las compañías de seguros que cotizan en bolsa en respuesta a la presión a corto plazo sobre Wall Street.La compañía de seguros IUL que seleccionamos nunca lo ha hecho.

3. En el caso de tasas de interés más bajas, ¿la compañía de seguros que emite la póliza IUL proporciona un límite de ingresos competitivo (límite superior) y un piso (ingresos garantizados)?

A medida que cayeron las tasas de interés, casi todosSeguro IULLa empresa ha bajado la finalÍndice 500 de Standard & Poor'sEl límite superior de ingresos.

No hay ningún motivo malicioso para explotar a los asegurados de esta manera.

De hecho, dichos ajustes deben realizarse para cumplir con la lógica operativa de las compañías de seguros.

Las compañías de seguros invierten principalmente en bonos y luego utilizan nuevas primas de seguros para comprar nuevos bonos.Con el momento de la compra, el rendimiento de estos bonos es cada vez menor.Con el paso del tiempo, el presupuesto para que las compañías de seguros de IUL compren opciones de cobertura es menor. En ese momento, el índice S & P500 se ha vuelto cada vez más alto y los fondos no son suficientes para respaldar el aumento del costo del índice. mantener este equilibrio dinámico Por lo tanto, se debe calcular un límite para completar el diseño de cobertura.

Después de que este artículo obtenga 100 puntuaciones de usuario y puntuaciones de evaluación superiores a 4,

Después de que este artículo obtenga 100 puntuaciones de usuario y puntuaciones de evaluación superiores a 4,

Invitaremos a expertos financieros enConocimientos sobre seguros de vidaLa universidad explica el mecanismo de cobertura de opciones de IUL y la formación de Cap

Actualización 2019.10.14: El mecanismo de cobertura de IUL y la formación de Cap, el principio de inversión de mantenerse al día con el alza y no seguir el ritmo.

Por lo tanto, para todas las compañías de seguros de IUL, reducir el techo de ingresos es "indescriptible" y debe hacerse.Este no es un tema crítico desde nuestra perspectiva de evaluar a las compañías de seguros.La verdadera pregunta clave es, tenemos que mirar el IUL proporcionado por una empresa, si su Cap será significativamente más bajo que el nivel de la industria.

2. ¿La póliza IUL de la compañía de seguros ofrece excelentes opciones de estrategia de crecimiento?

Dado que se denomina seguro "indexado", la elección del índice es la clave.

La mayor parte del tiempo, la gente ve unPolítica de IULEl rendimiento es bueno o no, a menudo mire el S&P 1 a 500 añoLímite de ingresos.Este juicio es correcto, pero las cinco principales compañías de seguros IUL que seleccionamos ofrecen estrategias de crecimiento más exponencial.Estas diferentes estrategias pueden ser seleccionadas de forma independiente por los asegurados para lograr un crecimiento del valor en efectivo o para proporcionar un rendimiento garantizado del 5% cuando el mercado está a la baja.

(>>> Lectura relacionada:Evaluación | ¿Cuáles son las 4 estrategias de índices más comunes en los seguros indexados y las anualidades indexadas en Estados Unidos?)

Algunas empresas ofrecen más estrategias de crecimiento de IUL para que los clientes elijan:

- diferenteTasa de participaciónEstrategia de índice

- Estrategia de crecimiento exponencial sin límites

- Estrategias para rastrear diferentes índices en el mercado internacional

- Estrategia de opciones de índice mixto con límite superior más alto

- Estrategia de índice multianual con límite superior o sin límite superior

Una buena estrategia de índices puede ayudar a los asegurados a obtener beneficios completamente diferentes en el mismo entorno de mercado.Puede verificar la comparación de casos reales de asegurados a través de la columna de evaluación a continuación.

1. Si la póliza IUL de la compañía de seguros proporciona una tasa de interés de préstamo fija o con un límite máximo para evitar aumentos futuros de las tasas de interés.

Este punto ocupa el primer lugar porqueEste factor es muy importante.Además, sé que muchas personas escuchan el término "préstamo" y piensan que nunca lo usarán.sin emabargo,Los préstamos para pólizas de seguros no son lo mismo que los préstamos de crédito al consumo, A través de préstamos para pólizas de seguros, puede ser extremadamente eficaz enJubilaciónAntes yJubilaciónReciba ingresos en efectivo libres de impuestos durante el período.

Imagínese que si ahora acordamos una línea de crédito muy competitiva y una tasa de interés de préstamo a un precio razonable, en el futuro, podemos retirarnos en cualquier momento sin ningún motivo, lo cual es muy beneficioso para nosotros.Básicamente, siempre que el saldo después de pedir prestado a la póliza pueda mantener la póliza, no hay necesidad de pagar el capital o los intereses.Esta es la forma más flexible de la historia que no sea pedir dinero prestado a mi madre.

Sin lugar a dudas, una vez que configure la póliza de seguro, la tasa de interés del préstamo se bloqueará o establecerá el límite superior.Esta es la gran ventaja que brinda la compañía de seguros Top5 IUL que seleccionamos a continuación.Las tasas de interés de los préstamos de la póliza IUL de estas compañías de seguros se encuentran básicamente en el rango del 5% al 6%.

Es posible que esta tasa de interés no parezca muy baja ahora, pero a medida que pasa la inflación y el tiempo, una política de IUL que fija las tasas de interés de los préstamos se ha convertido en un plan.Plan de retiroY una poderosa herramienta para obtener ingresos libres de impuestos.

Resumen

Los anteriores son los 2018 indicadores principales que seleccionamos para las 5 principales compañías de seguros IUL de 6.Estos indicadores se pueden utilizar como una herramienta de medición cuando solicita una política de IUL.

Todavía recomendamos que cuando comience a elegir una compañía de seguros ycorredorCuando se comunique para comparar, pregunte audazmente a sucorredor, Examinar su profesionalidad y el producto de la empresa que solicitó él y su familia, y por qué eligió esta empresa. Esta es también una forma de entender las diferentes compañías de seguros.

La siguiente es la guía boutique anual publicada por insurGuru ™ ️, haga clic para visitar:

–Las 2018 principales compañías de seguros de IUL en 5

–Clasificación de compañías de seguros de EE. UU. En 2020: Mejor compañía de seguros de índice Mejor compañía de desempeño IUL Top3