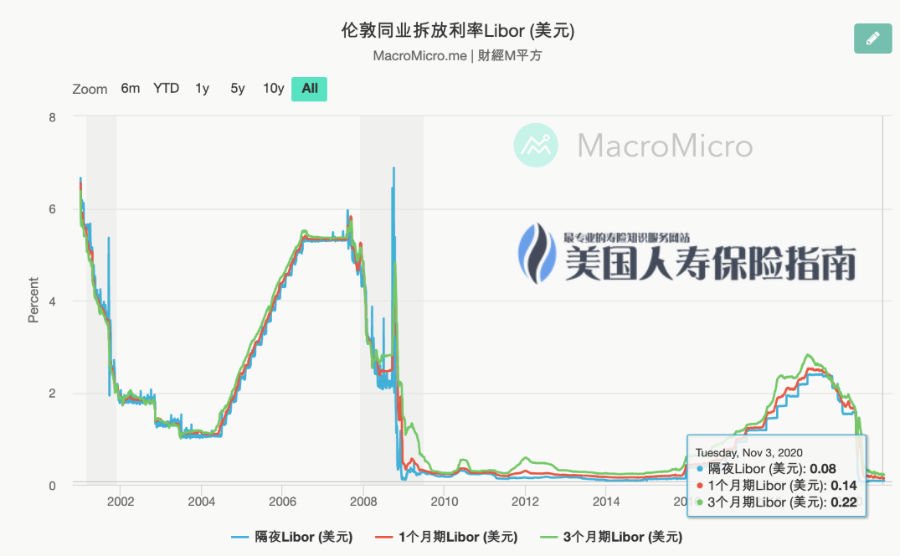

El jueves pasado, la Reserva Federal anunció que mantendría las tasas de endeudamiento a corto plazo en el rango de 0% -0.25%, y los costos de endeudamiento del mercado seguirán siendo bajos. Sin duda, esta es una buena noticia para los asegurados en el mercado de financiamiento de primas que generalmente involucra Tasas de interés LIBOR e implica grandes préstamos.

La tasa de interés de referencia del mercado ha caído, en el mercado inmobiliario la tasa de interés hipotecaria fija a 30 años ha caído por debajo del 3% y la reducción de los costos de endeudamiento ha provocado una ronda en Estados Unidos.Préstamo para comprar una casaY la ola de refinanciamiento.

Durante el mismo período, en el mercado de seguros de vida de alto patrimonio neto (gestión de patrimonio), gracias a las bajas tasas actuales de endeudamiento del mercado, los préstamos bancarios se utilizaron paraEl seguro de vida complementa los ingresos por jubilación, O llevar a cabo la planificación de la herencia patrimonial, también se ha convertido en un punto caliente en el mercado.

Antes de que comprenda y se prepare para ingresar al mercado de financiamiento de primas, le recomendamos que comprenda completamente su mecanismo operativo y sus ventajas y desventajas.

¿Qué es la financiación de primas?Comparado con comprar una casa

Financiamiento de primas,Se refiere a la forma en que los asegurados prometen sus activos de valor en efectivo de seguros de vida al banco a cambio de préstamos para pagar primas al solicitar una póliza de seguro.

El financiamiento de primas es similar a comprar una casa con un préstamo. Cuando compramos una casa, solo pagamos una parte de los fondos a la institución financiera (pago inicial). La institución financiera nos ayuda a comprar la propiedad inmobiliaria y pagamos el capital e intereses del préstamo según lo acordado.

Ilustremos con un ejemplo:

El Sr. Wang, de 45 años, tiene la intención de utilizar una póliza de seguro de vida para llevar a cabo losPlanificación de ingresos de jubilación complementaria.

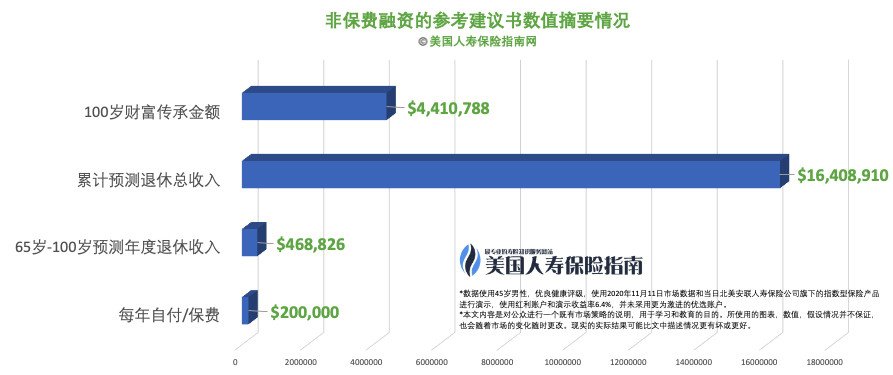

Cuando todas las primas se pagan solas

El Sr. Wang lo pondrá en la cuenta de la póliza todos los años.Deposite $ 20 USD, deposite durante 10 años, por un total de $ 200 millones de USD.Después de predecir los resultados del cálculo del plan de diseño del seguro (como se muestra en la figura siguiente), después de que el Sr. Wang cumpliera 65 añosPor añoDe la compañía de segurosReciba aproximadamente $ 46 libres de impuestos1Pensión de jubilación, dejar de recibir hasta los 100 años.

La situación de la financiación de primas

Si utiliza financiación de primas, Sr. WangPréstamo de $ 50 del banco cada año, Depositado en la cuenta de la póliza, prestado por un total de 10 años y depositado un total de $ 500 millones en la cuenta de la póliza de seguro de vida.

Sr. WangPagar al banco un reembolso anual de capital e intereses de $ 10. Quince años después, el Sr. Wang utilizó el valor en efectivo acumulado en la cuenta de su póliza de seguro de vida para pagar todos los préstamos bancarios restantes de una sola vez.

Después de que el Sr. Wang cumpliera 65 años,Por añoContinuará de la compañía de segurosReciba aproximadamente $ 58 libres de impuestos1pensión,Dejar de recibir hasta los 100 años.

Después de que el Sr. Wang cumpliera 65 años,Por añoContinuará de la compañía de segurosReciba aproximadamente $ 58 libres de impuestos1pensión,Dejar de recibir hasta los 100 años.

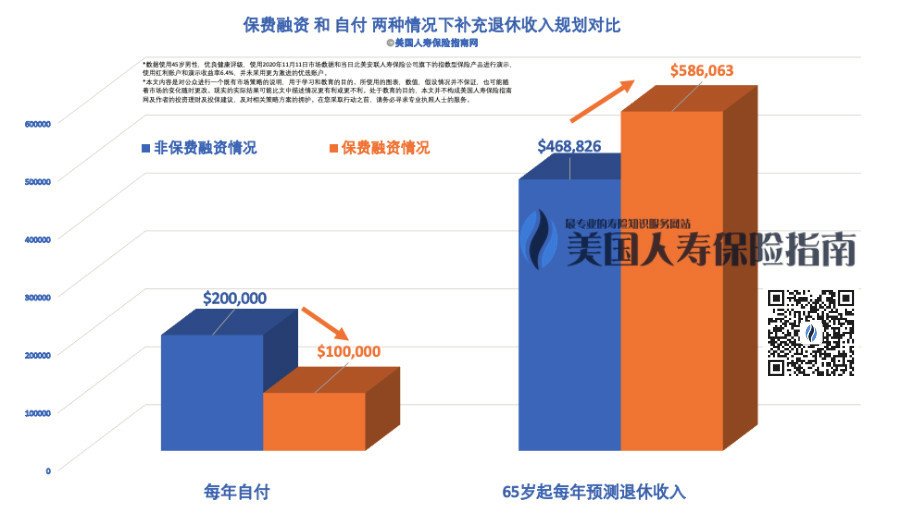

Comparación de primas pagadas por usted mismo y primas de préstamos

En la imagen de arriba, podemos ver que cuando el Sr. Wang se paga a sí mismo,Necesita pagar $ 200 millones de su bolsillo, Y el flujo de ingresos de jubilación esperado a cambio es$ 46 por año.

En comparación con el plan de financiamiento de primas de seguros, el Sr. Wang paga $ 10 al banco cada año, de manera acumulativaDe su bolsillo $ 100 millón, Y el flujo de ingresos de jubilación esperado es$ 58 por año.

Los fondos de bolsillo se han reducido de $ 200 millones a $ 100 millón. En las mismas condiciones, el flujo de ingresos de jubilación esperado ha aumentado en $ 12 por año. Este es el efecto de apalancamiento basado en el mercado logrado a través del financiamiento de primas.

Los fondos de bolsillo se han reducido de $ 200 millones a $ 100 millón. En las mismas condiciones, el flujo de ingresos de jubilación esperado ha aumentado en $ 12 por año. Este es el efecto de apalancamiento basado en el mercado logrado a través del financiamiento de primas.

¿Soy apto para la financiación de primas?

El apalancamiento significa riesgo y el financiamiento de primas no es adecuado para todos.

Dado que la póliza de seguro de vida con valor en efectivo en sí misma proporciona una capa de apalancamiento, el uso del financiamiento de primas significa que se agrega otra capa de apalancamiento.La existencia de un doble apalancamiento es extremadamente sensible al entorno de aumento de los tipos de interés de los préstamos, que es uno de los riesgos potenciales de la financiación de primas.

En segundo lugar,La elección de productos y soluciones también es una parte clave.

Bajo el efecto del doble apalancamiento, incluso pequeñas diferencias en los indicadores de desempeño entre compañías de seguros y compañías de seguros, y entre productos, después de la ponderación del factor tiempo, provocarán grandes diferencias en el valor en efectivo de las pólizas de seguros.

Por lo tanto, antes de proceder con la financiación de primas, los asegurados necesitan y se especializanAsesor financiero de seguros de vidacooperación, comparación específica y análisis del desempeño e indicadores de diferentes productos de seguros.

Seleccionar compañías de seguros de vida y productos específicos emitidos por compañías de seguros de vida con sólidas capacidades de gestión de activos, costos relativamente bajos y un potencial de rendimiento de apreciación del valor en efectivo relativamente más alto.Y combine el equilibrio dinámico de "tolerancia al riesgo" y "potencial de retorno" para finalizar el financiamiento de primasPlan de propuesta.

Finalmente, el tercer factor clave es si podemos obtener préstamos privados de instituciones financieras a tasas de interés más bajas.

En el actual entorno de mercado de tipos de interés bajos, las instituciones financieras están más inclinadas a pedir prestado grandes cantidades.Por ejemplo, un préstamo de 50 dólares estadounidenses al año..Una gran cantidad de préstamos generalmente significa que el asegurado debe tener un valor liquidativo más alto o garantías suficientes.Cuando se cumplan estas condiciones, ayudará al banco a aprobar la solicitud de financiación de primas.

En la comunidad de American Life Insurance Guide, algunos lectores informaron que una institución financiera aprobó recientemente una línea de crédito de $ 500 millones con una tasa de interés anual de solo 0.9%.

Mirándolo desde el lado optimista, si la tasa de rendimiento del mercado es estable y la tasa de endeudamiento permanece o continúa cayendo, se creará un entorno de diferenciales que es propicio para los asegurados, y esta situación aumentará significativamente la tasa de cumplimiento de la póliza.

Resumen del artículo

Al final del artículo, pretendemos enfatizar nuevamente, "Apalancamiento significa riesgo".

La financiación de primas es una ampliación apalancada una vez más de los productos de seguros de vida que ya tienen un cierto grado de "apalancamiento".

Las calificaciones crediticias y las fluctuaciones en el mercado de tasas de interés pueden causar pérdidas a los esquemas de financiamiento excesivamente apalancados.Podemos mirar hacia atrás en la historia que nos rodea: en 1994, el gobierno del condado de Orange del sur de California provocó una liquidación apalancada debido a los aumentos de las tasas de interés, lo que llevó a la quiebra municipal.2.

"Las tasas de interés de las apuestas se reducirán para triplicar la cartera existente ... Este tipo de juego es simplemente inimaginable". —Charles Fish, 3/12/31

Por lo tanto,El número y el "coeficiente de apalancamiento" en el plan de diseño de financiamiento de primas son quizás el factor menos importante en nuestra decisión de solicitar una póliza de seguro para financiar préstamos.

La evaluación del nivel de riesgo de los planes de financiación, la gestión de riesgos y los mecanismos de respuesta deben ser la clave para la financiación de las primas.

Como mercado con un sistema financiero bien desarrollado y maduro, existen diferentes proveedores de soluciones de financiamiento de primas en la industria de seguros de vida estadounidense.Al implementar tipos de seguros de vida de financiamiento de primas, los problemas que enfrentan los asegurados siguen siendo los que hemos enfatizado repetidamente: "Frente a diferentes opciones, ¿cuál es más adecuada para mí?" Este tipo de problema de elección bidireccional del mercado.

Guía estadounidense de seguros de vidaAbogar siempre "Aprenda antes de comprar"en principio.Al comprender los principios operativos básicos del financiamiento de primas, los asegurados pueden comprender el equilibrio entre la "tolerancia al riesgo" y el "potencial de ingresos". Con la ayuda de corredores de seguros de vida profesionales, los asegurados también pueden comprender los diferentes productos de financiamiento de primas y realizar un análisis comparativo de las ventajas , desventajas y riesgos de los programas de seguros.

Es este tipo de proceso de comparación el que puede ayudar a la familia asegurada a completar la autoeducación sobre "financiamiento de primas" y "seguro de vida" y, en este proceso de aprendizaje, examinar su apetito interno por el riesgo y finalmente tomar una decisión.

(Fin del texto completo © ️Guía estadounidense de seguros de vida La reimpresión no autorizada está estrictamente prohibida)

Descargo de responsabilidad:

* El contenido de este artículo es explicar al público una estrategia de mercado existente con el propósito de aprender y educar.Los gráficos, valores y supuestos utilizados no están garantizados y pueden modificarse en cualquier momento.Los resultados reales pueden ser más favorables o desfavorables que la situación descrita en el texto.Este artículo no constituye el consejo de inversión de American Life Insurance Guide y el autor, y el apoyo para las estrategias relacionadas, ni constituye la garantía de American Life Insurance Guide y el autor sobre las consecuencias fiscales posteriores.

1. Utilizar el método acordado en el contrato de la compañía de seguros de vida para tomar prestado o retirar. El asegurado tiene ciertas ventajas fiscales. Las condiciones específicas de retiro y préstamo estarán sujetas a los documentos prescritos por la compañía de seguros y la oficina de seguros. El contenido de la El artículo no es como asesoramiento fiscal o legal.Consulte a un profesional antes de tomar medidas sobre cualquier información contenida en este artículo.

2. "LA BANCARROTA DEL CONDADO DE ORANGE: THE OVERVIEW; Orange County Crisis Jolts Bond Market", Floyd Norris, 12/08/1994, New York Times, https://nyti.ms/3eVgF43