Introducción

Ginebra, hombre, 40 años este año.Como propietario de un negocio, Gin ha logrado "libertad financiera" a los ojos de los demás.

Gin adhiriéndose al concepto de "migrar sin inmigración", ha venido realizando diversas asignaciones globales de activos, proyectos que generan ingresos cada año y continúan arrojando flujos de caja más positivos. Gin siempre considera evitar riesgos en el mercado financiero y no pone huevos en la misma canasta.Al mismo tiempo, estoy listo para comenzar a pensar en la planificación de una suma de dinero (Side Fund, dólares estadounidenses) específicamente para gastos familiares en jubilación y pensiones.

GinebraLa primera opción es abrir una "cuenta de gestión de inversiones y patrimonio".Es decir, invertir directamente en el mercado del dólar estadounidense. Este también es un esquema conocido por la mayoría de las personas. Basado en este principio fundamental, varios tipos de productos empaquetados han surgido en el mercado de suscripción;La segunda opción es abrir una "cuenta de póliza de seguro de vida con valor en efectivo"No invierte directamente en el mercado del dólar estadounidense. Con el libre flujo de información en el mundo de Internet y la popularización del conocimiento de seguros financieros en dólares estadounidenses chinos, este método está siendo favorecido gradualmente por más y más chinos.

¿Cuáles son las ventajas y desventajas de estas dos soluciones y para qué tipo de situaciones son adecuadas?¿Puede haber un análisis comparativo intuitivo?¿Ayudar a Gin a tomar decisiones?Guía estadounidense de seguros de vidaHoy, utilizaré gráficos y cifras para evaluar la solución de "cuenta de gestión de inversiones y patrimonio" frente a la solución de cuenta de póliza de seguro de vida con valor en efectivo. Vamos.

Cuenta de inversión y gestión patrimonial en dólares estadounidenses

Gin consideró abrir una cuenta de administración de inversiones en dólares estadounidenses y usar un método de inversión fija a 25 años con una parte del dinero de otros ingresos cada año.El objetivo es proporcionar gastos especiales para la jubilación y la atención de la vejez de la cuenta entre las edades de 65 y 85 años.

Suponemos que la cuenta tiene las siguientes ventajas suficientes:

- No hay tarifas de administración ni costos para la cuenta y el proceso de transacción.

- El nivel de capacidad de inversión puede garantizar que los ingresos se bloqueen en los ingresos anuales de S & P500.

- Los ingresos de la cuenta no están sujetos a ningún impuesto sobre las ganancias de capital

La siguiente figura muestra la tendencia y los ingresos de la cuenta de gestión de patrimonio de inversión fija:

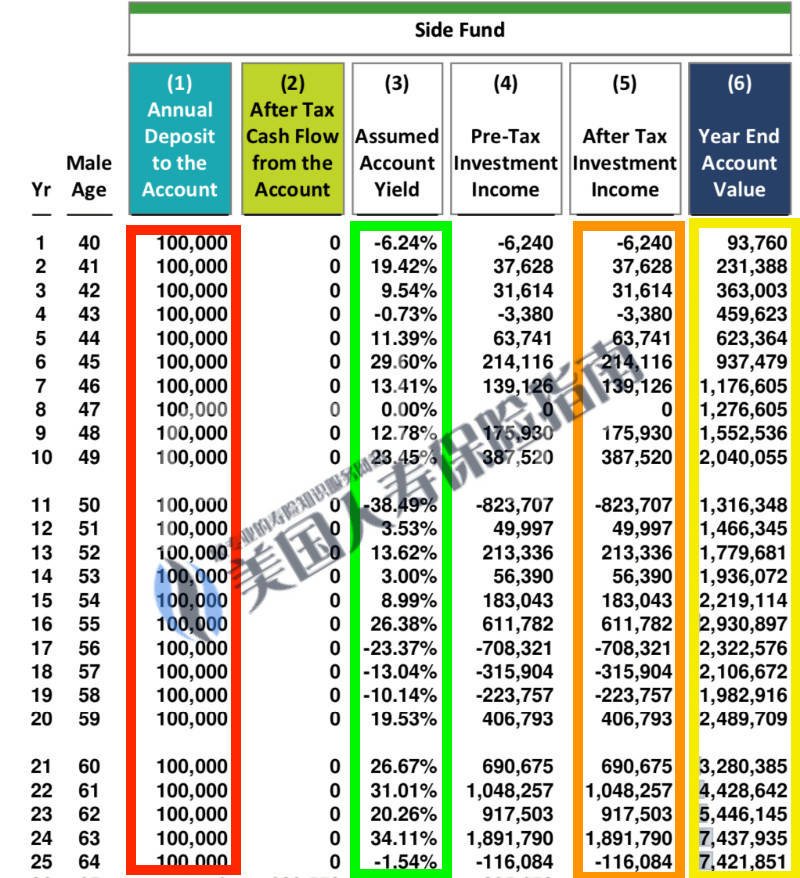

Figura 1. Operación a 25 años de cuentas de inversión y gestión patrimonial en dólares estadounidenses

Columna 1Es la cantidad que se deposita regularmente en la cuenta cada año.Este método es similar a los productos de administración de patrimonio de fondos de inversión fija en dólares estadounidenses que existen en el mercado.El monto es de $ 10 por año, y la inversión acumulada es de 25 años, y el monto acumulado es de $ 250 millones.

Columna 3Representa la tasa de rendimiento anual de la cuenta de inversión para los próximos 25 años.La tasa de rendimiento de esta columna es una predicción del futuro.Como aún no ha sucedido, American Life Insurance Guide ha adoptado el índice S & P25 en los últimos 1994 años (2018-500).Tasa de rendimiento anual histórica, Como la predicción más cercana a la situación real.

Columna 4 yColumna 5Es la suma antes de impuestos de cada añoIngresos después de impuestos.American Life Insurance Guide Network hizo la suposición más favorable para la cuenta, es decir, los ingresos no tienen impuestos ni tarifas, por lo que los dos son iguales.

Columna 6Es el monto total de la cuenta financiera, que a menudo es uno de nuestros enfoques.

En este gráfico, podemos ver que en el undécimo año, a la edad de 11 años, el índice bursátil se desplomó -50% y la cuenta se redujo en más de $ 38.49; en los años 80 a 17, la pérdida fue de casi $ 19 millones; después de A la edad de 120 años, el índice bursátil subió bruscamente., Se elevó durante 59 años consecutivos, lo que elevó el saldo de la cuenta a $ 5 millones.

Cuenta de gestión de patrimonio de la póliza de seguro de vida en USD

Gin también está considerando otro plan, utilizandoCuenta de póliza de seguro de vida con valor en efectivoLa inversión es de $ 10 por año y la inversión está programada para 25 años.El objetivo es retirar los ingresos de la pensión de jubilación especial libre de impuestos de la cuenta entre las edades de 65 y 85 años.

Suponemos que la cuenta cumple las siguientes condiciones:

- Política exponencialCuenta

- Estrategia de financiación razonable y plan de estructura de cuentas de política bien diseñado

- 6.2% tasa de retorno promedio anualizada esperada de la póliza (la tasa de retorno promedio anualizada de la póliza correspondiente al S & P500 en el mismo período es 6.2824%)

La siguiente figura muestra el funcionamiento del sistema de cuentas de la póliza de seguro de vida:

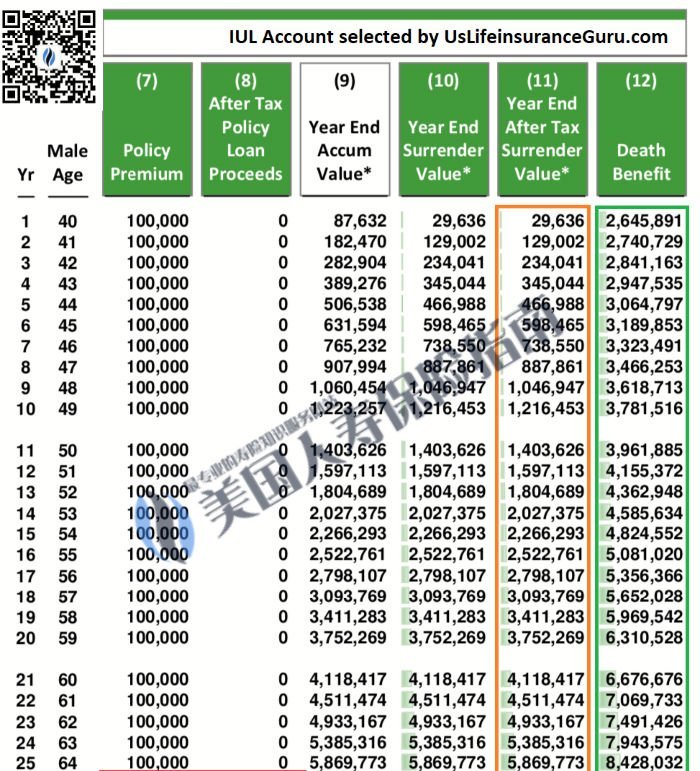

Figura 2, operación de la cuenta de la política de IUL

Figura 2, operación de la cuenta de la política de IUL

Columna 7Es el monto que se deposita en la cuenta de la póliza cada año, desde los 40 hasta los 64 años, por un total de 25 años, con un depósito anual de $ 10.

Columna 8Es el caso de retirar dinero de la cuenta de la póliza, no se retira dinero antes de los 65 años, por lo que es 0.

Columna 9Es el método de contabilidad de la compañía de la cuenta de la póliza de seguros, que muestra el monto total acumulado después de deducir el costo cada año.

Columna 10和Columna 11Es el monto del valor en efectivo de la cuenta de la póliza en el año en curso, este valor es uno de los focos de nuestra atención.

Columna 12Es el monto total de reclamos provistos en el año en curso para la función de protección de la póliza.

En este gráfico, podemos ver que en el séptimo año de la cuenta de la póliza, el saldo del valor en efectivo ha igualado el dinero invertido.En los años 7, 11, 17 y 18 de caída del índice bursátil, debido a que la cuenta de póliza proporciona una función de "garantía inferior" para la gestión de riesgos, la cuenta de póliza no se contraerá con el mercado como una cuenta de inversión.

Cuenta de gestión de patrimonio de inversión en USD VS Cuenta de gestión de patrimonio de póliza de seguro de vida

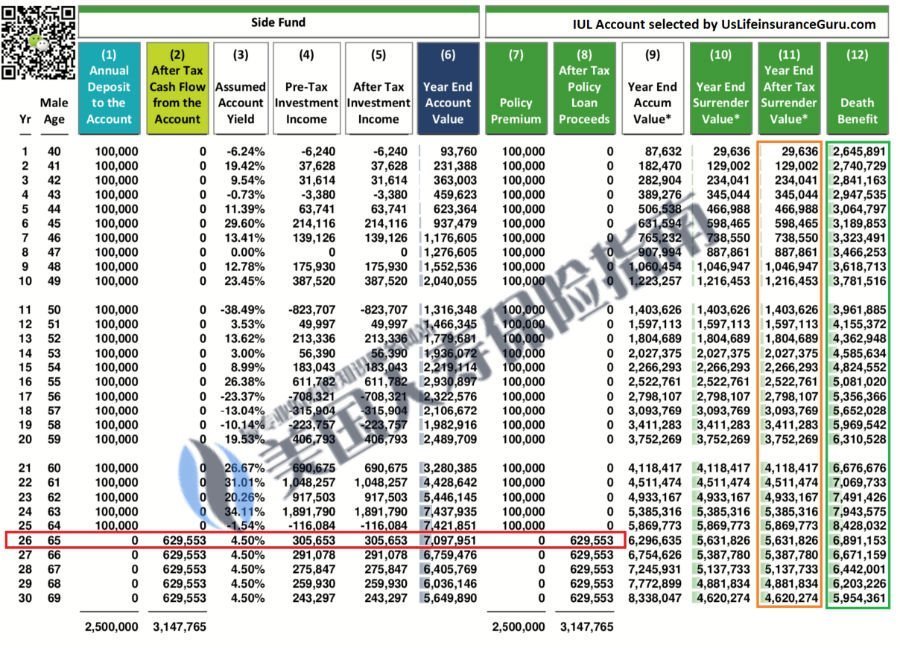

Desde el comienzo del primer día, cuando Gin llegó al final de los 64 años, el saldo de la cuenta de inversión y gestión patrimonial en dólares estadounidenses alcanzó$7,421,851, La cuenta de la póliza de seguro de vida es el monto de la cuenta en efectivo en este momento$5,869,773Y reclamos de protección$8,428,032La combinación.

Un lado son 740 millones y el otro son 580 millones ➕ 840 millones de reclamaciones de protección. Gin también duda en mirar los números. ¿Cómo puedo elegir?

Figura 3. Comparación de la cuenta de gestión de patrimonio de inversión en USD y la cuenta de póliza de seguro de vida con valor en efectivo

Figura 3. Comparación de la cuenta de gestión de patrimonio de inversión en USD y la cuenta de póliza de seguro de vida con valor en efectivo

La parte del recuadro rojo muestra que después de los 65 años, estos dos programas se proporcionarán a Gin todos los años. $629,553 De ingresos libres de impuestos (asumimos la situación ideal en la que los ingresos de la cuenta de gestión del patrimonio de inversión están completamente libres de impuestos).

Al mismo tiempo, desde que Gin se ha jubilado, desde la perspectiva de la gestión de riesgos (como evitar resueltamente la situación en la que la cuenta casi se corta en el undécimo año después de la jubilación), la cuenta de gestión de inversiones y patrimonio ya no se invierte en el alto mercado de riesgo, y convertido en toda la vida.Un producto de inversión ideal con una rentabilidad del 11%.

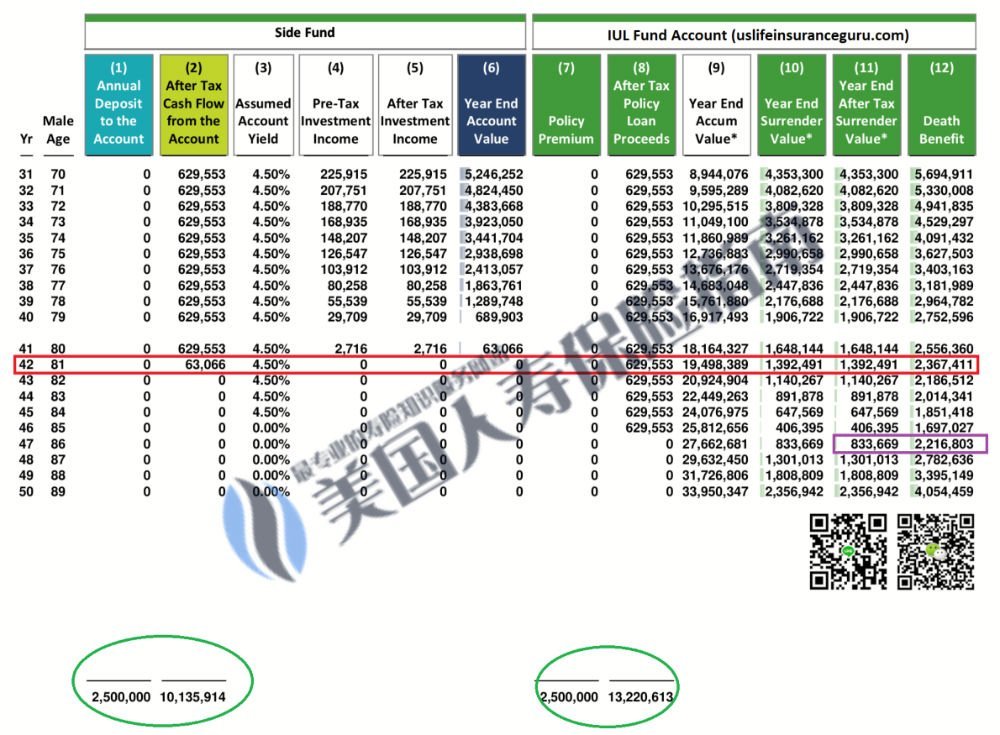

Pero a medida que aumentaba la edad, Gin descubrió que a la edad de 81 años, el dinero en el plan de la cuenta financiera de inversión se había agotado por completo y no se podían proporcionar ingresos.En este momento, el valor en efectivo de la cuenta de la póliza de seguro de vida (columna 11) todavía tiene un saldo de $ 139 millones y, al mismo tiempo, también proporciona un reclamo de $ 236 millones a esta edad avanzada.Como se muestra en el cuadro rojo en la figura siguiente.

Cuando Gin tenía 85 años, la cuenta de inversión y gestión de patrimonio en dólares estadounidenses se había agotado durante 4 años, sin alcanzar la meta planificada.El valor en efectivo de la cuenta de la póliza de seguro de vida en este momento es de $ 83 y el beneficiario se queda con un reclamo de $ 220 millones, que ha completado el objetivo de diseño de proporcionar ingresos libres de impuestos de 65 a 85 años.Como se muestra en el cuadro violeta de la figura siguiente.

Figura 4. Comparación del uso de fondos entre los dos programas

Hasta ahora, Gin ha invertido un total de US $ 250 millones,

- Del plan de cuentas de inversión y gestión patrimonial en USD, se retiró un total de 1013 millones de USD, con un ratio de apalancamiento de 1: 4.05.

- Del plan de cuenta de la póliza de seguro de vida con valor en efectivo, se retiró un total de $ 1322 millones, con un coeficiente de apalancamiento de 1: 5.28. Al mismo tiempo, se dejó una exención de impuestos de $ 221 millones para las generaciones futuras.Herencia de la riqueza.

Resumen de evaluación

Hasta ahora, podemos decir¿Es el plan de cuenta de seguro de vida con índice de valor en efectivo mejor que el plan de cuenta de inversión y gestión patrimonial libre de impuestos? Guía estadounidense de seguros de vidaLa red no puede dar una respuesta, así como nos es difícil responder a la pregunta "¿Qué es mejor, palillos o cuchillos y tenedores?"Debido a que estos dos esquemas son dos productos completamente diferentes, son completamente incomparables.

Como se muestra en la Figura 3, si desea lograr el objetivo de acumular rápidamente retornos en efectivo a través de un plan financiero de 10 años, bloquee el plan de cuenta financiera de inversión de costo cero y cero impuestos del S & P500 con una puntuación de $ 2,040,055 que $ 1,216,453, mostrando que la meta se alcanza más rápido Habilidad.

Sin embargo, debido a los riesgos futuros impredecibles, en el undécimo año, el plan de la cuenta de gestión de inversiones y patrimonio tuvo que asumir el riesgo de que el valor de la cuenta se redujera casi a la mitad.

Por tanto, lo que este artículo espera expresar es desde el punto de vista de la gestión de riesgos,Seguro de vida con índice de valor en efectivoEl plan de cuenta es un mejor plan de gestión de riesgos.En el mercado, los participantes no tienen que preocuparse por el impacto del año de caída en el valor de la cuenta.

En principio, no estamos dispuestos a arriesgar cada centavo.Si un plan puede proporcionar los mismos ingresos o incluso más ingresos, y la capacidad de proporcionar estos ingresos de manera más persistente, además, también tiene un riesgo de mercado menor, ¿por qué no lo elegimos?

(>>> Lectura recomendada: [Evaluación]¿Cómo usar un fideicomiso de seguro familiar para lograr un ingreso anual de jubilación de $ 30 y una planificación de herencia de patrimonio? (en))

¿Para qué tipo de grupo de asignación de activos en dólares es adecuada esta estrategia?

… Suscríbase para desbloquear y lea para comprender

(Después del texto completo, escanee el código y comuníquese con el corredor norteamericano profesional de American Life Insurance Guide Network para obtener más información sobre los servicios e informes profesionales).

Lectura adicional:

01. [Columna] ¿Es una póliza de seguro de vida un activo?

02. [Columna] ¿Cuáles son los beneficios ante-mortem de una póliza de seguro de vida?¿Cómo elegir y evaluar?

03. ¿Qué es un fideicomiso en vida?El costo y la función de establecer un fideicomiso de por vida

Descargo de responsabilidad:

* El contenido de este artículo es explicar al público una estrategia de mercado existente con el propósito de aprender y educar.Los gráficos, valores y supuestos utilizados no están garantizados y pueden modificarse en cualquier momento.Los resultados reales pueden ser más favorables o desfavorables que la situación descrita en el texto.

* Este artículo no constituye el consejo de inversión de la American Life Insurance Guide y el autor, ni el respaldo de planes estratégicos relacionados, ni constituye la American Life Insurance Guide ni la garantía del autor para las consecuencias fiscales posteriores.

* El contenido de este artículo no pretende ser un asesoramiento fiscal o legal.Consulte a su abogado o contador antes de tomar medidas sobre cualquier información contenida en este artículo.