دليل التأمين على الحياة الأمريكيسمع أحد القراء ، من الأصدقاء من حوله ، أن أرباح شركة التأمين السنوية هي 6.x٪ ، و 7٪ ، ويمكنها أيضًا توفير وسحب الأموال ، ويبدو هذا مؤثرًا للغاية ويريد الحصول على واحدة.لكن لديه العديد من الأسئلة ، هل هذا "معدل توزيع الأرباح" موثوق؟هل طريقة سحب الأموال هذه آمنة؟

في حواليتأمين الادخارفي جميع المقالات ، نستمر في توضيح أن معدل أرباح بوليصة التأمين (معدل توزيعات الأرباح) ومعدل العائد الداخلي الفعلي (IRR ، معدل العائد الداخلي) هما شيئان مختلفان تمامًا.

عادة ما نخلط بين الاثنين ونتسبب في سوء الفهم ، مما يؤدي إلى الموقف في بداية المقال.في نفس الوقت ، بخصوص منسياسة الادخارإن مفاهيم ومشاكل سحب الأموال من الحسابات غامضة أيضًا في السوق ، حيث إن المصطلحات والتصنيفات المهنية المختلفة - مثل التعرف المباشر والاعتراف غير المباشر - تجعل حاملي وثائق التأمين مرتبكين.

لن يذكر موظفو المبيعات ذلك على الإطلاق ، أو سيؤكدون أن هذا النوع من بوليصة التأمين يمكن أن يوفر المال ويدفع أيضًا توزيعات الأرباح. عندما تحتاج إلى المال ، يمكنك سحبه مبكرًا لدفع الفواتير ، مثل شراء سيارة ، أو كصندوق بدء التشغيل.

يتم تجميع العديد من التأمينات على الحياة من نوع الادخار كما يلي: "يمكنك سحب الأموال بسرعة من حساب البوليصة" ، و "بناء نظام مصرفي شخصي" ، و "الخدمات المصرفية اللانهائية" تباع تحت مفاهيم مثل "Infinite Banking".ظهرت هذه الأفكار لسنوات عديدة. الأشخاص الذين نشروا هذه الأفكار هم نيلسون ناش وباميلا يلين. هناك العديد من هؤلاء الأشخاص. فكرتهم هي: يجب علينا استخدام تأمين الادخار (الحياة كلها) يحل الحساب محل حساب مصرفي لإيداع الأموال.

في هذه المقالة ، سنجيب أولاً على وجه التحديد على السؤال الأول "هل معدل الأرباح موثوق؟"المشكلة.سنستخدم طريقة التحليل التي وضعها ماثيو ديكر ، الرئيس التنفيذي لوكالة إدارة الثروات ذات الرافعة المالية ، ونستخدم أبسط الحسابات الرياضية لمساعدة حاملي وثائق التأمين في الحسابمعدل توزيع أرباح تأمين الادخار ومعدل العائد الداخليالأسئلة ، انظر بالضبط ما هي.

نأمل أنه من خلال مشاركة هذه المقالة ، يمكن لأي شخص قضاء 5-10 دقائق لفهم ما هو الجزء الأساسي المهم حقًا.في المقالة التالية ، سنجيب عما إذا كانت المفاهيم المذكورة أعلاه تعمل أم لا ، إذا كانت خاصة بنا.

معدل توزيعات الأرباح ومعدل العائد الداخلي

مرة أخرى ، فإن معدل أرباح بوليصة التأمين (معدل توزيعات الأرباح) ومعدل العائد الداخلي الفعلي (IRR) لبوليصة التأمين هما شيئان مختلفان تمامًا.

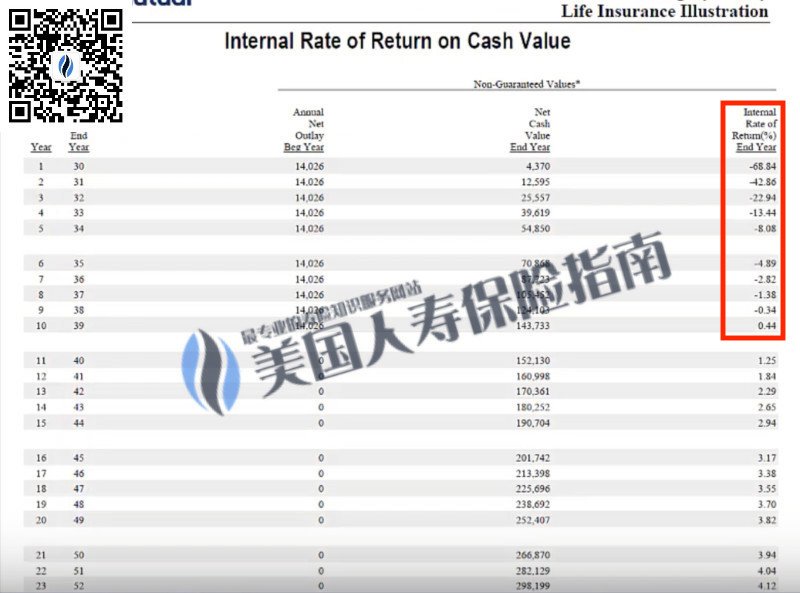

في الواقع ، من السهل نسبيًا معرفة معدل توزيع أرباح السياسة ومعدل العائد الفعلي لهذه السياسة.نحتاج فقط إلى العثور على الشخص الذي يبيع سياسة التوفير هذهوسيط التأمينأو التواصل مع شركة التأمين مباشرة ،اطلب نسخة من بيان حساب معدل العائد الداخلي (IRR Ledger) لحساب سياستنا.

سيظهر بيان السياسة هذا الفعليمعدل العائد الداخلي.

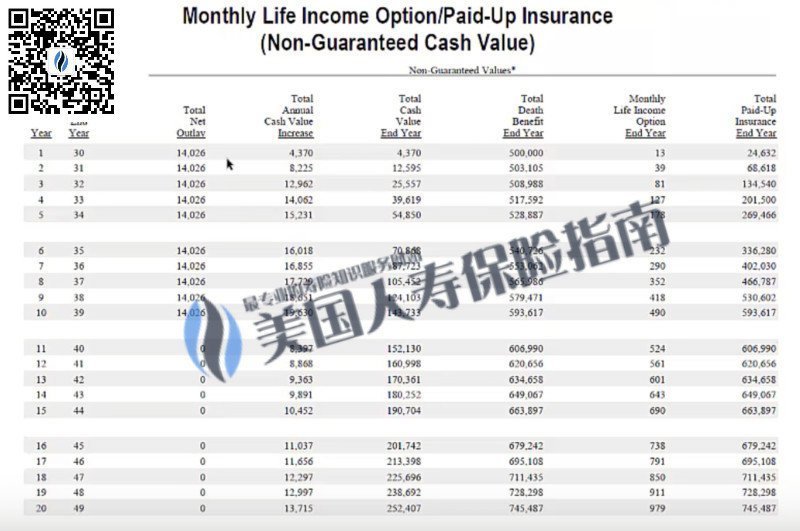

الصورة أدناه تظهر نسخةسياسة الادخار، الشركة المصدرة هي M المعروفة ، هذه الشركة لديها الأفضل في مجال تأمين الادخارسجل توزيعات الأرباح التاريخية.

تصادف أن بوليصة التأمين هذه لها عائد "يصل" إلى 6.4٪ كما هو مذكور في بداية المقال.يعتقد معظم الناس أنهم إذا تقدموا بطلب للحصول على هذا النوع من بوليصة التأمين ، فسيحصلون في الواقع على عائد بنسبة 6.4 ٪ كل عام.هل سيكون مثل هذا؟

اسمحوا لي أن أتحدث عنأرباح، إذا اشترينا سهم Ford Motor Company بقيمة 10 دولار ، أعلنت شركة Ford أن أرباحنا هذا العام تبلغ 6.4٪ ، فإن حساب الأسهم لدينا سيحصل على دخل 6400 توزيعات أرباح.هذه هي الطريقة التي تعمل بها أرباح الأسهم.

لكن دعونا نلقي نظرة على بوليصة التأمين ، والنتيجة مختلفة تمامًا.

هذه سياسة ادخار لمدة 10 سنوات ، حيث يقوم حامل الوثيقة بإيداع 1,4000 دولار في السنة لمدة 10 سنوات.

المعلومات الأساسية حول مدخلات ومخرجات هذه السياسة هي ،

- في السنوات العشر الأولى ، كانت السياسةمعدل العائد الداخليسلبي ، يرتفع إلى 0

- بين العامين التاسع والعاشر ، يتغير معدل عائد السياسة من سلبي إلى إيجابي

- في السنة العاشرة ، تساوي القيمة النقدية لحساب البوليصة رأس المال المستثمر

النقاط الثلاث المذكورة أعلاه هيسياسة الادخارالميزات المشتركة ليست مفاجئة.

وما نحتاج حقًا إلى الانتباه إليه هو العثور على بوليصة التأمين بناءً على وقت العمر.أعلى معدل عائد داخلي.

في الصورة أعلاه ، يمكننا أن نجدأعلى معدل عائد داخلي 4.85٪.هذا الرقم أقل بكثير من معدل توزيعات الأرباح البالغ 6.5٪ ، لماذا هو كذلك؟هناك سببان لهذا:

XNUMX. الفرق بين دفتر حساب شركة التأمين ودفتر الحساب الشخصي

معدل أرباح السياسة لا يساوي معدل العائد الداخلي، هذان شيئان مختلفان تمامًا ، أيسياسة الادخارعندما يتعلق الأمر بمعدل الأرباح ، سيكون هناك سطر من الأحرف الصغيرة في مستندات العقد التي تعلن عن معدل العائد على الأرباح ، وليس معدل العائد الفعلي لبوليصة التأمين.

ببساطة ، معدل توزيعات الأرباح هو سعر شركة التأميندفتر الأستاذ للشركةالطريقة المحاسبية ، ومعدل العائد الداخلي للسياسة يتعلق بأنفسنادفتر الأستاذ الشخصيطريقة المحاسبة الفعلية.لا يمكننا استخدام بيانات السوق عن طريق الخطأ التي تحتسبها شركات التأمين وفقًا لطريقة مسك دفاتر الشركة كمعدل العائد على حساباتنا الشخصية.

XNUMX. السبب في أن تأمين الادخار هو أغلى أنواع التأمين على الحياة

ثانيًا ، من بين جميع أنواع التأمين على الحياة التي يمكننا التقدم لها ، فإن نوع التأمين على الحياة بالكامل من نوع الادخار هو الأكثر تكلفة.أغلى سبب هو أن تأمين الادخار يوفر 3 "ضمانات":

- يتم تحديد القسط الواجب دفعه ؛

- مبلغ تعويض الوفاة ثابت ؛

- تقديم قيمة نقدية معينة مضمونة ؛

في التأمين على الحياة ، "اليقين" شيء مكلف للغاية.إذا أردنا تضمين الجزء "المحدد" من بوليصة التأمين ، فبغض النظر عن الشيء "المحدد" ، وبغض النظر عن نوع التأمين (تأمين الادخار ، تأمين الاستثمار ،تأمين الفهرس) ، أصبحت بوليصة التأمين على الفور أكثر تكلفة.

لذلك ، على الرغم من إعلان شركة التأمين أن سياسة "أرباح" هذا العام من دفتر حساب الشركة للمؤمن عليه من وثيقة التوفير تبلغ 6.4٪ ، ولكن يتم احتسابها أخيرًا من دفتر الحساب الشخصي ، فإن أقصى فائدة مدى الحياة لهذه البوليصة هي 4.85٪ فقط .

ملخص المقال

أرقام معدل الأرباح المرتفعة مليئة بالإغراء ، لكن شراء التأمين لا يعني الاستثمار لتكوين ثروة.قد يؤدي السعي العمياء وراء الأرقام الجيدة المظهر إلى فقدان النية الأصلية للتأمين ، وقد يتم دفع الثمن في النهاية بدافع الإغراء والاندفاع.

دليل التأمين على الحياة الأمريكيلطالما دافعت نت "تعلم قبل أن تشتري"" ، بعد أن يتقن حامل الوثيقة معرفة أساسية معينة ، من خلال التعاون مع وكلاء التأمين المحترفين أو المستشارين الماليين ، يمكنه تحديد احتياجاته الأساسية بشكل أوضح وتجنب جميع أنواعسوء فهم التأمين، وذلك للعثور على المنتجات والحلول التصميمية التي تناسبك وتحمي نفسك حقًا.