المقدمة

الجن ، ذكر ، 40 سنة هذا العام.بصفته صاحب عمل ، حقق Gin "الحرية المالية" في نظر الآخرين.

التمسك بفلسفة "الهجرة دون الهجرة" ، نفذت Gin العديد من عمليات تخصيص الأصول العالمية ، وتدر هذه المشاريع دخلاً كل عام وتستمر في تحقيق تدفق نقدي أكثر إيجابية. ما يعتبره Gin دائمًا هو تجنب المخاطر في السوق المالية وعدم وضع كل البيض في نفس السلة.في الوقت نفسه ، استعد للبدء في التفكير في التخطيط لمبلغ من المال (الصندوق الجانبي ، بالدولار الأمريكي) ، والذي يستخدم خصيصًا لمصاريف الأسرة أثناء التقاعد.

الجنالخيار الأول هو فتح "حساب إدارة الاستثمار والثروة"، أي الاستثمار المباشر في سوق الدولار الأمريكي ، وهو أيضًا حل معروف لمعظم الناس حول هذا المبدأ الأساسي ، ظهرت العديد من المنتجات المعبأة في السوق للاكتتاب ؛الخيار الثاني هو فتح "حساب بوليصة تأمين على الحياة بقيمة نقدية""، بدلاً من الاستثمار المباشر في سوق الدولار الأمريكي. مع التدفق الحر للمعلومات في عالم الإنترنت ونشر المعرفة بالتأمين المالي الصيني بالدولار الأمريكي ، يفضل الصينيون هذه الطريقة تدريجياً.

ما هي مزايا وعيوب كل من هذين الخيارين ، وما نوع الموقف المناسب له؟هل يمكن أن يكون هناك تحليل مقارن بديهي؟مساعدة الجن في اتخاذ القرارات؟دليل التأمين على الحياة الأمريكيسأستخدم اليوم المخططات والأرقام لتقييم خطة "حساب إدارة الثروات والاستثمار" مقابل خطة حساب بوليصة التأمين على الحياة ذات القيمة النقدية. دعنا نذهب.

حساب الاستثمار وإدارة الثروات بالدولار الأمريكي

اعتبر Gin فتح حساب إدارة استثمار بالدولار الأمريكي ، وأخذ جزء من الأموال من الدخل الآخر كل عام ، واعتماد طريقة استثمار ثابتة مدتها 25 عامًا.الهدف هو توفير معاشات تقاعدية خاصة من هذا الحساب خلال الفترة من 65 إلى 85 سنة.

نفترض أن الحساب يتمتع بالمزايا الكافية التالية:

- لا توجد رسوم إدارية وتكاليف لعملية الحساب والمعاملات

- يمكن أن يضمن مستوى القدرة الاستثمارية أن الدخل مقيد في الدخل السنوي لمؤشر S & P500

- مكاسب الحساب لا تخضع لأي ضريبة أرباح رأس المال

يوضح الرسم البياني أدناه اتجاه ودخل حساب إدارة الثروة الاستثمارية العادي:

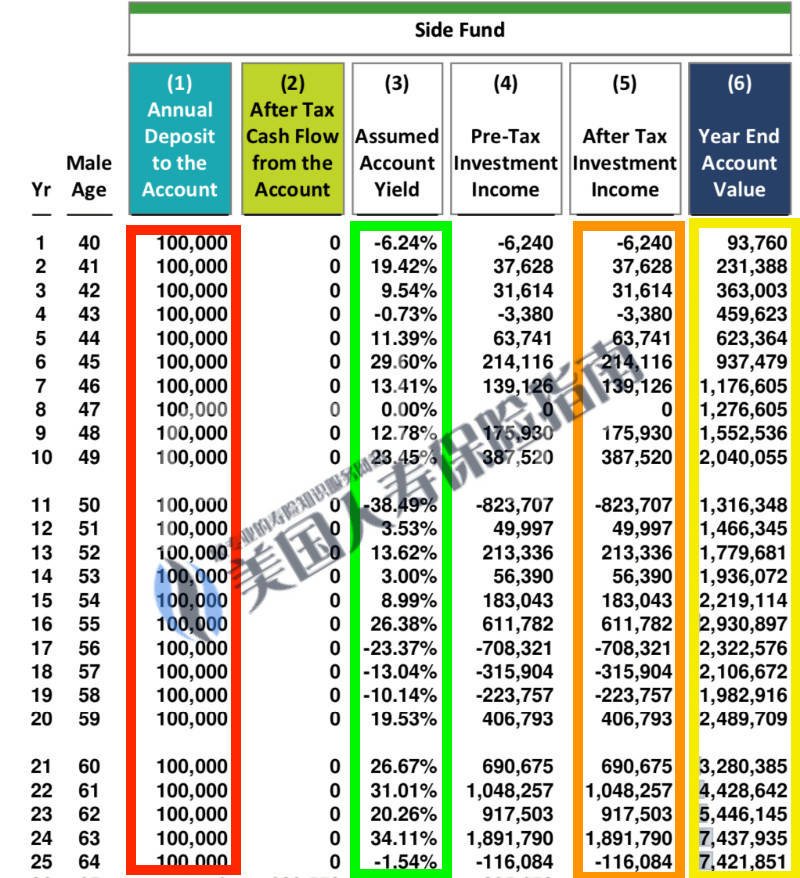

الشكل 1 ، عملية 25 عامًا لحساب الاستثمار وإدارة الثروات بالدولار الأمريكي

العمود 1هو مقدار الودائع المنتظمة في الحساب كل عام ، وهو مشابه لمنتجات إدارة ثروات صناديق الاستثمار الثابت بالدولار الأمريكي التي تُباع في السوق.المبلغ 10،25 دولار / سنة ، باستثمار تراكمي 250 سنة ، ومجموع XNUMX مليون دولار.

العمود 3يمثل معدل العائد السنوي لحساب الاستثمار للأعوام الخمسة والعشرين القادمة.العائد في هذا العمود هو توقع للمستقبل.نظرًا لأنه لم يحدث بعد ، يستخدم دليل تأمين الحياة الأمريكي مؤشرات S & P25العائد السنوي التاريخي، كأقرب تنبؤ للوضع الحقيقي.

العمود 4 والعمود 5هو المبلغ قبل الضريبة لكل عامبعد الدخل الضريبي.توصلت شبكة دليل التأمين على الحياة في الولايات المتحدة إلى افتراض أن الحساب هو الأكثر ملاءمة ، أي الوضع الذي لا توجد فيه ضرائب على الأرباح ، وبالتالي فإن الاثنين متسقان.

العمود 6إنه المبلغ الإجمالي لحساب إدارة الثروات ، وغالبًا ما يكون أحد محاور اهتمامنا.

من هذا الرقم ، يمكننا أن نرى أنه في العام الحادي عشر ، في سن الخمسين ، انخفض مؤشر البورصة بنسبة 11٪ ، وانكمش الحساب بأكثر من 50 ألف دولار ؛ من 38.49 إلى 80 عامًا ، كانت الخسارة ما يقرب من 17 مليون دولار ؛ بعد سن 19 ، ارتفع مؤشر البورصة بشكل حاد ، وارتفع لمدة 120 سنوات متتالية ، ليرتفع رصيد الحساب إلى 59 مليون دولار.

حساب إدارة الثروات بوثيقة التأمين على الحياة بالدولار الأمريكي

يدرس الجن أيضًا خيارًا آخر ، باستخدام الفتححساب وثيقة التأمين على الحياة ذات القيمة النقديةبهذه الطريقة ، يتم استثمار 10 دولار كل عام لمدة 25 عامًا.الهدف هو سحب دخل المعاش التقاعدي الخاص المعفى من الضرائب من الحساب بين سن 65 و 85.

نفترض أن الحساب يستوفي الشروط التالية:

- السياسة الأسيةحساب

- إستراتيجية تمويل معقولة وخطة هيكلية لحساب السياسة جيدة التصميم

- 6.2٪ متوسط معدل العائد السنوي المتوقع للسياسة (متوسط معدل العائد السنوي للوثيقة مقابل S & P500 في نفس الفترة هو 6.2824٪)

يوضح الشكل التالي طريقة عمل نظام حساب بوليصة التأمين على الحياة:

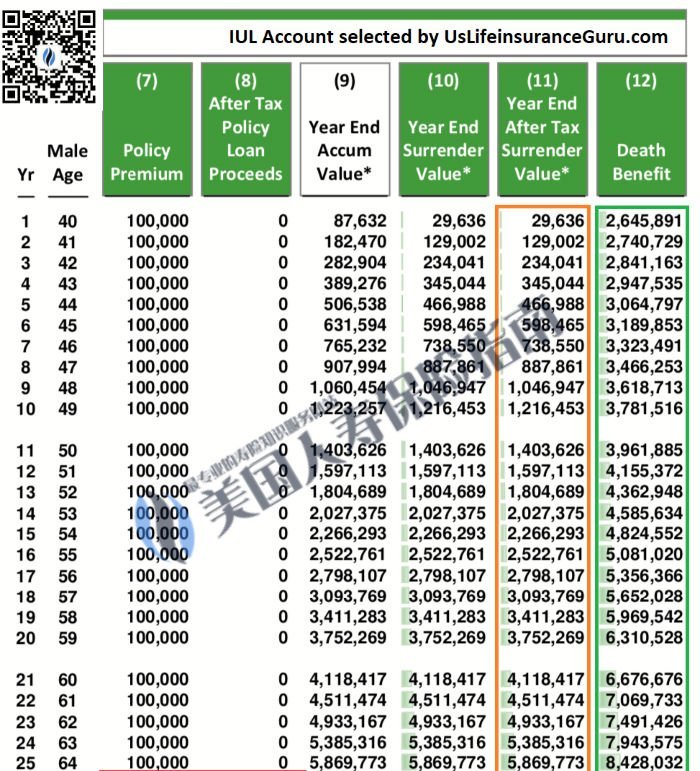

الشكل 2 ، عملية حساب سياسة IUL

الشكل 2 ، عملية حساب سياسة IUL

العمود 7هو المبلغ المودع في حساب الوثيقة كل عام ، من سن 40 إلى 64 ، بإجمالي 25 عامًا ، ويتم إيداع 10 دولار كل عام.

العمود 8هي حالة سحب الأموال من حساب البوليصة ، ولن يتم سحب الأموال قبل سن 65 ، لذلك فهي 0.

العمود 9إنها طريقة مسك الدفاتر الخاصة بشركة فتح حساب الوثيقة ، والتي توضح إجمالي المبلغ المتراكم بعد خصم التكلفة كل عام.

العمود 10والعمود 11هي القيمة النقدية لحساب الوثيقة في العام الحالي ، وهذه القيمة هي إحدى النقاط الرئيسية التي نولي اهتمامًا لها.

العمود 12هو المبلغ الإجمالي للمطالبات التي تقدمها وظيفة الحماية للوثيقة في العام الحالي.

من هذا الرقم ، يمكننا أن نرى أن رصيد القيمة النقدية لحساب السياسة يساوي الأموال المستثمرة في السنة السابعة.في السنوات 7 و 11 و 17 و 18 عندما انخفض مؤشر الأسهم ، نظرًا لأن حساب السياسة يوفر وظيفة "ضمان" لإدارة المخاطر ، فلن يتقلص حساب السياسة مع السوق مثل حساب الاستثمار.

حساب الاستثمار وإدارة الثروات بالدولار الأمريكي مقابل وثيقة التأمين على الحياة حساب إدارة الثروات

من اليوم الأول من العام ، عندما يصل الجن إلى نهاية 64 عامًا ، سيصل رصيد حساب الاستثمار وإدارة الثروات بالدولار الأمريكي$7,421,851، حساب بوليصة التأمين على الحياة هو مبلغ الحساب النقدي في هذا الوقت$5,869,773ومطالبات التأمين$8,428,032المزيج.

أحد الجانبين 740 مليون ، والآخر 580 مليون × 840 مليون مطالبات تأمين.إذا نظرت إلى الأرقام فقط ، فإن الجن متردد أيضًا ، كيف يمكنك الاختيار؟

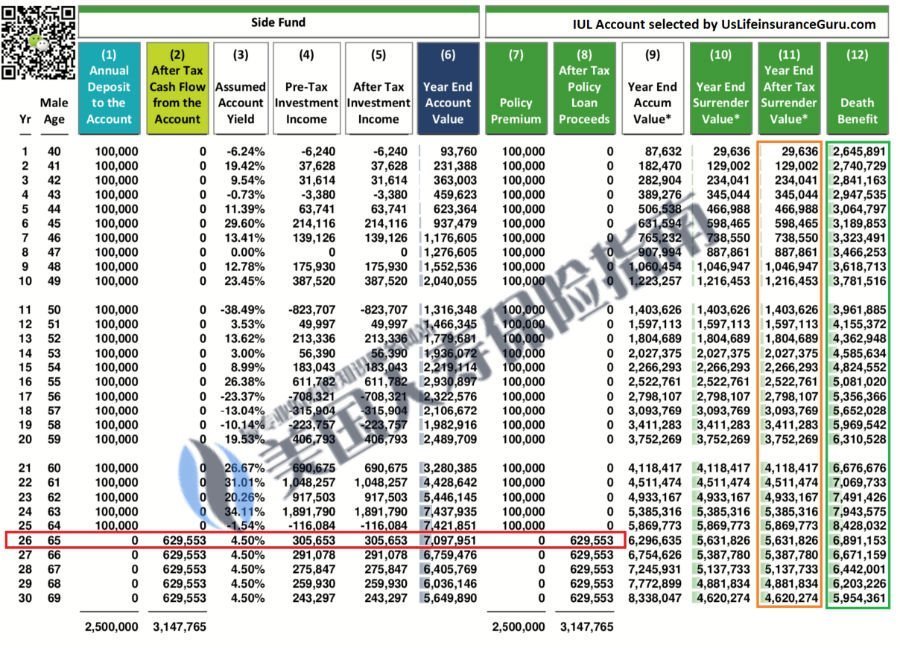

الشكل 3. مقارنة بين حسابات إدارة الثروات الاستثمارية بالدولار الأمريكي وحسابات بوليصة التأمين على القيمة النقدية على الحياة

الشكل 3. مقارنة بين حسابات إدارة الثروات الاستثمارية بالدولار الأمريكي وحسابات بوليصة التأمين على القيمة النقدية على الحياة

يوضح المربع الأحمر أنه بعد سن 65 ، ستوفر هاتان الخطتان Gin $629,553 دخل معفى من الضرائب (نفترض وضعًا مثاليًا حيث يكون الدخل من حسابات إدارة الاستثمار والثروة معفى تمامًا من الضرائب).

في الوقت نفسه ، نظرًا لأن Gin قد تقاعد بالفعل ، من منظور إدارة المخاطر (مثل تجنب الموقف الذي يتم فيه قطع الحساب إلى النصف تقريبًا في السنة الحادية عشرة بعد التقاعد) ، لم يعد حساب الاستثمار وإدارة الثروات مستثمرًا في السوق عالية المخاطر ، وتم تحويله إلى منتج استثماري مثالي بمعدل عائد سنوي يبلغ 11٪.

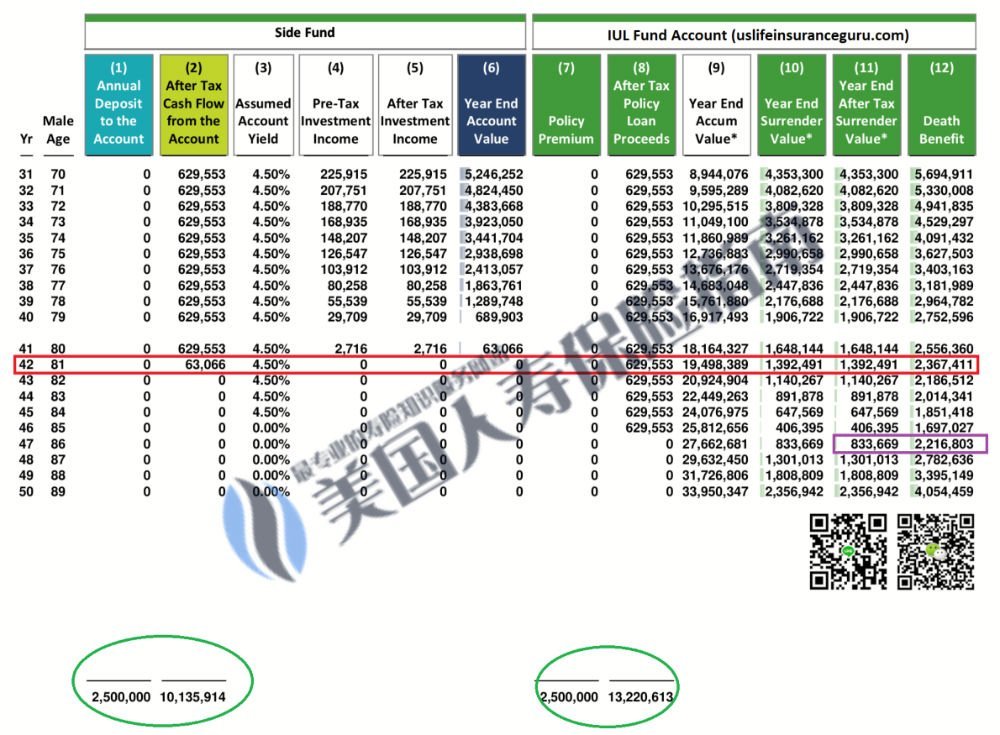

ولكن مع تقدمه في السن ، وجد جين أنه بحلول سن 81 ، تم استنفاد الأموال في خطة حساب الاستثمار وإدارة الثروات تمامًا ولم يكن بإمكانه توفير الدخل.في هذا الوقت ، لا تزال القيمة النقدية لحساب بوليصة التأمين على الحياة (العمود 11) تحتوي على رصيد يبلغ 139 مليون دولار ، وفي هذا العمر المتقدم ، يتم أيضًا تقديم مطالبة قدرها 236 مليون دولار.كما هو موضح في المربع الأحمر بالشكل أدناه.

عندما كان Gin يبلغ من العمر 85 عامًا ، كان حساب الاستثمار وإدارة الثروات بالدولار الأمريكي جافًا لمدة 4 سنوات ، ولم يتم تحقيق الهدف المخطط له.تبلغ القيمة النقدية لحساب بوليصة التأمين على الحياة 83 ألف دولار في هذا الوقت ، ويترك للمستفيد مطالبة بمبلغ 220 مليون دولار ، استكمالًا لهدف التصميم المتمثل في توفير دخل معفى من الضرائب كل عام من سن 65 إلى 85.كما هو موضح في المربع الأرجواني في الشكل أدناه.

الشكل 4. مقارنة استخدام الأموال في المخططين

حتى الآن ، استثمرت شركة Gin ما مجموعه 250 مليون دولار ،

- من خطة حساب الاستثمار وإدارة الثروات بالدولار الأمريكي ، تم سحب ما مجموعه 1013 مليون دولار ، ونسبة الرافعة المالية هي 1: 4.05.

- من خطة حساب بوليصة التأمين على القيمة النقدية على الحياة ، تم سحب ما مجموعه 1322 مليون دولار ، مع نسبة رافعة 1: 5.28. وفي الوقت نفسه ، تُترك ضريبة معفاة من الضرائب قدرها 221 مليون دولار للأجيال القادمةوراثة الثروة.

ملخص التقييم

حتى الآن ، يمكننا القول ،هل خطة حساب التأمين على الحياة المفهرسة ذات القيمة النقدية أفضل من خطة حساب إدارة الثروة الاستثمارية المعفاة من الضرائب بالكامل؟ دليل التأمين على الحياة الأمريكيلا يمكن للإنترنت إعطاء إجابة ، تمامًا كما يصعب علينا الإجابة على السؤال "أيهما أفضل ، عيدان تناول الطعام أم السكاكين والشوك؟"نظرًا لأن هذين البرنامجين منتجان مختلفان تمامًا ، فلا يمكن مقارنتهما على الإطلاق.

كما هو مبين في الشكل 3 ، إذا كنت ترغب في تحقيق هدف تجميع العوائد النقدية بسرعة من خلال خطة مالية مدتها 10 سنوات ، فإن خطة الحساب المالي للاستثمار S & P500 بدون تكلفة وضريبة صفرية مع درجة 2,040,055،1,216,453،XNUMX دولارًا أمريكيًا مقارنة بـXNUMX،XNUMX،XNUMX دولارًا توضح أنك يمكن أن تصل إلى الهدف بشكل أسرع.

ومع ذلك ، نظرًا للمخاطر المستقبلية غير المتوقعة ، في العام الحادي عشر ، عانت خطة حساب الاستثمار وإدارة الثروات من مخاطر تقلص قيمة الحساب بمقدار النصف تقريبًا.

لذلك ، ما تأمل هذه المقالة أن تعبر عنه هو أنه من وجهة نظر إدارة المخاطر ،تأمين على الحياة مفهرس بقيمة نقديةمخطط الحساب هو أفضل مخطط لإدارة المخاطر.في السوق ، لا داعي للقلق بشأن التأثير على قيمة الحساب في سنوات الهبوط.

من حيث المبدأ ، نحن لسنا على استعداد للمخاطرة بكل قرش.إذا كانت الخطة يمكن أن توفر نفس الدخل ، أو حتى المزيد من الدخل ، ويمكن أن توفر القدرة على توفير هذا الدخل لفترة أطول من الوقت ، بالإضافة إلى أنها تنطوي على مخاطر سوقية أقل ، فلماذا لا نختارها؟

(>>> القراءة الموصى بها: [تقييم]كيفية استخدام ائتمان تأمين الأسرة لتحقيق دخل تقاعدي سنوي قدره 30 دولار أمريكي وتخطيط وراثة الثروة؟ (أرقى))

ما هي مجموعة تخصيص الأصول بالدولار الأمريكي التي تناسب هذه الإستراتيجية؟

... الرجاء الاشتراك لفتح القراءة لفهم

(امسح رمز الاستجابة السريعة في نهاية النص الكامل للتواصل مع الوسيط المحترف في أمريكا الشمالية التابع لشبكة American Life Insurance Guide Network لمعرفة المزيد حول الخدمات والتقارير الاحترافية.)

مزيد من القراءة:

01. [عمود] هل بوليصة التأمين على الحياة أصل؟

02. [عمود] ما هي فوائد بوليصة التأمين على الحياة قبل الوفاة؟كيف تختار وتقيم؟

03 ما هو الثقة المعيشة؟تكاليف وآثار إنشاء ائتمان حي

تنصل:

* محتوى هذه المقالة هو شرح للجمهور استراتيجية السوق الحالية لغرض التعلم والتعليم.الرسوم البيانية والقيم والافتراضات المستخدمة ليست مضمونة ويمكن تغييرها في أي وقت.قد تكون النتائج الفعلية أكثر ملاءمة أو غير مواتية من الموقف الموصوف في النص.

* لا تشكل هذه المقالة نصيحة استثمارية من American Life Insurance Guide والمؤلف ، ولا تدعم الاستراتيجيات ذات الصلة ، كما أنها لا تشكل دليل التأمين على الحياة الأمريكي وضمانة المؤلف للعواقب الضريبية اللاحقة.

* لا يُقصد بمحتوى هذه المقالة تقديم مشورة ضريبية أو قانونية.يرجى استشارة محاميك أو محاسبك قبل اتخاذ أي إجراء بشأن أي معلومات واردة في هذه المقالة.