غاري (اسم مستعار) رجل أعمال ناجح.عمل في صناعة السينما في هوليوود ، وكانت عائلته موضع حسد من مجتمع المليونيرات.

في يوليو 2021 ، قدم شكوى ، ورفع الاثنانوسيط تأمين على الحياةذهب إلى المحكمة مدعيا أنه وعائلته تعرضوا للتضليل من قبل سماسرة التأمين للتوقيع على بوليصة تأمين "مجانية" على الحياة بقيمة 4000 مليون دولار.

ما الجديد في التأمين على الحياة "المجاني"؟

تعني بوليصة التأمين على الحياة "المجانية" أن حامل الوثيقة ليس مضطرًا لدفع أقساط التأمين من جيبه.

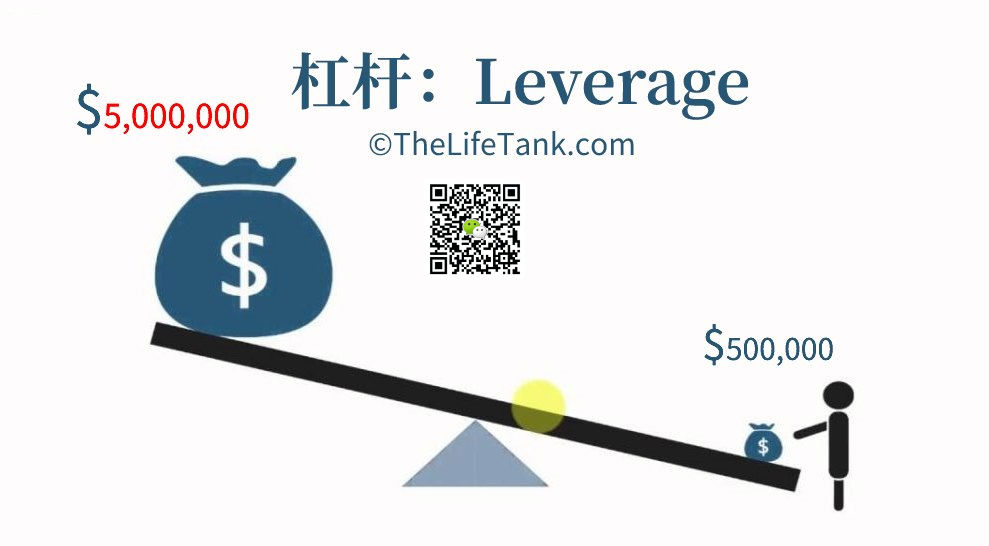

وسيط تأمين على الحياةاعمل مع أحد البنوك أو سمسار الرهن العقاري لتقديم قرض لحاملي وثائق التأمين لشراء بوليصة تأمين ذات قيمة عالية.

في بيئة السوق حيث كانت أسعار الفائدة منخفضة تاريخيًا لسنوات عديدة ، قد لا يكون هذا مشكلة.

نظريًا ، بعد أكثر من عشر سنوات من أصول التأمين ، سيتم استخدام القيمة النقدية في حساب التأمين لسداد القروض منخفضة الفائدة ، وسيتم ترك الفائض لحامل الوثيقة.

بهذه الطريقة ، لا يحتاج حامل الوثيقة إلى أخذ فلس واحد من جيبه.

عندما يبيع مندوبو مبيعات التأمين مثل هذه البوالص ، فإنهم غالبًا ما يستخدمون "" التأمين على الحياةاقتراح مخطط (رسم توضيحي)"، سيتم عرض الأرقام أعلاه للعملاء ، وسيستخدمون بالفعل رافعة المراجحة هذه لتحقيق أرباح كبيرة.

بافتراض أن المنفعة السنوية ستكون كبيرة جدًا ، يقوم حامل الوثيقة ببساطة بسحب الأموال من حساب البوليصة ، ودفع فاتورة القرض المستحقة كل شهر ، ويصبح الفائض معاشًا تقاعديًا معفيًا من الضرائب.

بعبارات أخرى:بوليصة تأمين على الحياة "مجانية تمامًا" تبلغ قيمتها ملايين الدولارات.

(>>> القراءة ذات الصلة:هل يمكنني الحصول على قرض للتأمين؟ما هو قرض الأقساط لشراء التأمين؟)

رفع الاحتياطي الفيدرالي العنيف لسعر الفائدة أدى إلى انفجار فقاعة الاستدانة

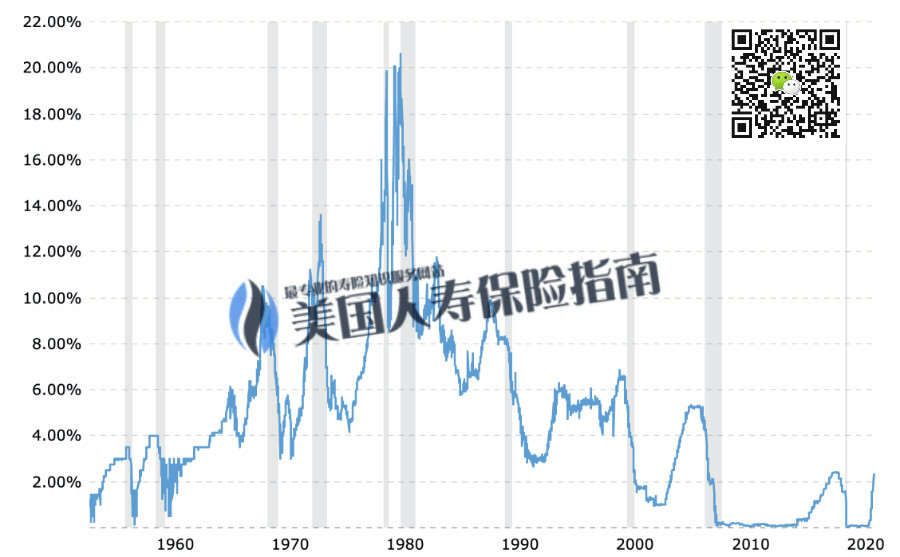

بدءًا من عام 2022 ، سيرتفع سعر الإقراض بين البنوك بالدولار الأمريكي لمدة عام واحد من أقل من 2٪ في فبراير إلى 1٪ في أوائل سبتمبر ، وسيتجاوز معدل الإقراض العائم الخاص لحاملي وثائق التأمين 9٪ في ستة أشهر فقط ، بينما في نفس الفترة ، عائد السياسة هو 4.699٪ ، وهو أمر نادر في التاريخ.

بدون استخدام الرافعة المالية للاقتراض ، لن يكون تأثير ارتفاع أسعار الفائدة على حاملي وثائق التأمين كبيرًا ، ولكن هذا النوع من السياسة قد تم رهنه بالفعل ورفع مستواه ، والملكية في أيدي البنوك أو الصناديق الاستئمانية ، لذلك فإن حاملي وثائق التأمين سلبيون نسبيًا في هذه المرة.

بمجرد حدوث أي تغييرات غير متوقعة - مثل حجم وتواتر الزيادات التاريخية في أسعار الفائدة - لم تكن الأمور تبدو جيدة جدًا: القيمة النقدية لحسابات التأمين على الحياة لم تنمو كما هو متوقع ، ولم تحقق أرباح التأمين التوقعات السنوية ، كما أن أسعار الفائدة على الاقتراض آخذة في الارتفاع ، ويواجه حاملو وثائق التأمين "نداءات الهامش" والفواتير.

إذا كان وقت تقديم الطلب الأولي-تم اجتذابها من خلال خطة التصميم "شراء بدون يوان" ، أو يشارك المؤمن عليه في البرنامج الذي يشتري التأمين على الحياة (أو يسمى خطة التقاعد XX) بقرض "جمع الأموال" ، وليس لديه سيطرة حقيقية على الأصول باسم الفرد، هناك مجال ضئيل للتعافي.

تركز القضايا الرئيسية في كل هذا على نقطتين ،الأول هو جعل الأرقام تبدو جيدة وجذابة بدرجة كافية.وسيط التأمينلقد أدى استخدام الرافعة المالية العالية إلى إغراء "المجاني" ؛ ثانيًا ، في بيئة رفع أسعار الفائدة التاريخية في النصف الأول من عام 2022 ، لا يستطيع وسطاء التأمين أيضًا تقديم حلول متابعة.

في حين أن LIMRA لا تتعقب وتسجل مبيعات التأمين على الحياة ، يعتقد الخبراء في صناعة التأمين على الحياة أن مثل هذه السياسات قد نمت بشكل كبير في بيئة أسعار الفائدة المنخفضة في العقد الماضي.المصدر الرئيسي لأقساط بعض شركات التأمين على الحياة يأتي من القروض.

(>>> القراءة ذات الصلة:ما هو بالضبط مخطط تصميم التأمين ومقترح المخطط (رسم توضيحي)؟ما وجهة النظر والجدل؟)

البحث عن خدمات التأمين في حالات الطوارئ

خدمة طوارئ التأمين ، تسمى بالإنجليزية Policy Rescue.

تم تطويره من قبل مستشاري التأمين على الحياة من طرف ثالث ،مجموعة من الإجراءات العلاجية لحسابات التأمين على الحياة ذات التصميمات المخترقة أو في البيئات عالية الخطورة، الدور الرئيسي هوتستخدم لتقليل أو تعويض خسارة أصول حامل الوثيقة وتحسين صحة حساب التأمين.

بحسبTheLifeTank.comوفقًا لملاحظتنا ، لا تزال هناك بعض مشاريع القروض المميزة "المجانية تمامًا" كنقطة بيع في السوق.يُعتبر مخطط تصميم هذا النوع من التأمين عمومًا أنه لا يمتلك قدرة فعلية على مكافحة المخاطر داخل الصناعة ، وقد اجتاز فقط اختبار الإجهاد أحادي الجانب للوثيقة نفسها ، وهو ما يعادل المقامرة.

بعض الأسر التي أضافت فاعلية مخططات التصميم "المجانية" قبل عام 2022 محاصرة بالفعل في مثل هذه العقود ولا يمكنها الهروب.

يعتقد بيرني بيرنباوم ، مدير مركز العدالة المالية CEJ (مركز العدالة الاقتصادية) ، أن بعض وسطاء التأمين ، باستخدام لغة غامضة ، قدموا لعملائهم مقترحات تأمين مفرطة التفاؤل ، وأن وسطاء التأمين لم يكونوا ملزمين بخدمة مصالحهم الفضلى. العملاء.

يعد البحث عن خدمات طوارئ التأمين من مستشار تأمين محترف هو السبيل الوحيد حاليًا للخروج من هذا النوع من العائلات المؤمن عليها. (نهاية النص الكامل)

(تم تحديث 20220923)

(>>> القراءة ذات الصلة:ما هي الرافعة المالية؟ما هي الرافعة المالية للتأمين على الحياة؟)

(>>> القراءة ذات الصلة:ما هي خدمة المساعد الشخصي الرقمي لتصميم خطة التأمين على الحياة؟ما هو سعر الرسوم؟)