في هذه المقالة ، سنختار سلسلة من الإصدارات المتميزةIULشركة التأمين الأمريكية لمنتجات بوليصة التأمين.لن نختار "أفضل" شركة تأمين IUL.نظرًا للمرونة الكبيرة في تخطيط بوليصة التأمين IUL ، لا يوجد "أفضل" منتج IUL. في الواقع ، لا يوجد سوى مخططات التخطيط "الأفضل" لاحتياجات المستخدمين الفعلية أو أهداف حياتهم. خطط تخطيط بوليصة التأمين هذه هي عادة ما تتعلق بالنقاط الخمس التالية ذات الصلة:

- 年龄

- نافذة التقاعد

- تصنيفات صحية مختلفة

- هيكل قسط IUL المتوقع د

- اسحب القيمة النقدية في وقت سابق مقابل دخل التقاعد المعفى من الضرائب

في المقال السابق: "استراتيجية تصنيف شركة التأمين: كيف تختار شركة التأمين IUL التي تناسبك؟في "، قدمنا مؤشرات القياس الستة المستخدمة لاختيار أفضل شركات التأمين IUL أداءً في السوق في عام 2018.

ما يلي هو "ترتيب شركة التأمين"عمود الاختيار المرحلة الثانية: 2018 أفضل 5 أفضل أداء لبوليصة التأمين في الولايات المتحدة في تصنيفات شركات التأمين في IUL.

2018 IUL Index Insurance

أفضل أداء Top5

بعد ذلك ، سنقوم بإدراج شركات التأمين هذه بالترتيب الأبجدي ABCD ، بدون ترتيب معين.في التقييم التالي ، ستفهم تمامًا أفضل الشروط والتوصيات التأمينية المطبقة لكل شركة تأمين.

وبالمثل ، فإن أداء السياسة يعتمد إلى حد كبير على ظروفك وأهدافك المحددة ، ونحن ندعوك إلى ذلكاضغط هناناقش معنا.

......

#Cأولومبوس لايف

إذا أراد المستخدم الحصول على القيمة النقدية المتراكمة على مر السنين في أسرع وقت ممكن وزيادة القيمة النقدية في أسرع وقت ممكن ، فقد نوصيكولومبوس لايف的Index Explorer Plus®المنتج.بالمقارنة مع سياسات IUL الأخرى المعلقة ، توفر Columbus Life عقدًا بقيمة نقدية محسّنة (قيمة نقدية محسّنة) لهذه الوثيقة. راكب) "، يوفر خصائص القيمة النقدية المبكرة.

哥伦布人寿的指数型万能险(IUL)保单的1年期S&P500增长策略子账户的收益封顶为12%(2019年5月)。

(اقتراحات للقراءة:ما هو الحساب الفرعي لاستراتيجية نمو سياسة IUL؟)

في الوقت نفسه ، توفر Columbus Life أيضًا حسابًا فرعيًا لاستراتيجية النمو مكشوفًا يتتبع مؤشر S & P1 لمدة عام واحد.لا تزال هذه الإستراتيجية غير المحددة تمنح المستخدمين 500٪معدل المشاركة .ينطبق مؤشر معدل المشاركة هذا عندما يكون معدل النمو السنوي لمؤشر S&P 500 أقل من أو يساوي 7٪ أو عندما يتجاوز معدل النمو السنوي للمؤشر 12٪.

توفر سياسة قرض بوليصة كولومبوس للتأمين على الحياة معدل فائدة مضمون يبلغ 5.5٪ ، كما تتيح لك استثمار الأموال المقترضة بالكامل في أي من الحسابات الفرعية لاستراتيجية المؤشر المذكورة أعلاه.إذا كنت تريد أن يكسب جزء القيمة النقدية معدل فائدة ثابتًا بدلاً من تتبع مؤشر ، فإن Columbus Life (كولومبوس لايف)منIndex Explorer Plus®يتم أيضًا توفير حساب فرعي بمعدل فائدة ثابت الدخل بنسبة 2 ٪.

كولومبوس لايفIndex Explorer Plus®ينص على شرط الدفع للسحب المبكر لتعويض الوفاة.في الولايات الأمريكية المعتمدة ، يمكن أن يتعامل هذا البند مع أمراض المرحلة النهائية ، والحالات الطبية الخاصة (في كاليفورنيا تشير إلى الأمراض الرئيسية ؛ لا تنطبق الحالات الطبية الخاصة في كاليفورنيا) والأمراض المزمنة أو في دور رعاية المسنين.سيتم دفع الظروف.

موقع دليل التأمين على الحياة في الولايات المتحدة https://www.uslifeinsuranceguru.com

على الرغم من وجود منتجات بوليصة تأمين أخرى يمكن أن توفر حماية أقوى ضد الأمراض المزمنة / مخاطر الرعاية طويلة الأجل.ومع ذلك ، فإن السوق لديه أداء عالي الغلة وأمراض مزمنة / رعاية طويلة الأجلالفهرس العالمي للتأمين(IUL) منتجات نادرة.الأهم من ذلك ، لا توجد تكاليف مسبقة قبل تنفيذ المتسابق.

#Mإنيسوتا الحياة

شركة مينيسوتا للتأمين على الحياة (معلومات التصنيف)

شركة مينيسوتا للتأمين على الحياة (معلومات التصنيف)

قامت شركة Minnesota Life Insurance Company بدمج جميع الوظائف التي نرغب في رؤيتها في سياسة IUL.في الوقت نفسه ، تعد شركة Minnesota Life Insurance Company ثاني أكبر شركة من بين أفضل 5 شركات لمنتجات IUL أداءً اخترناها.دليل التأمين على الحياة الأمريكي

على الرغم من أن Minnesota Life قد أصدرت منتجات IUL لعدد معين من السنوات ، قبل عام 2014 ، لم تكن هذه الشركة ضمن نطاق اختيارنا لأفضل شركة تأمين IUL.ولكن الآن ، مع المنافسة في السوق ، تمت ترقية المنتجات.

تتمثل البطاقة الرابحة لـ Minnesota Life في توفير معدل فائدة قروض بنسبة 5 ٪ ثابت مدى الحياة ، وهو حاليًا أقل معدل فائدة على قروض السياسة في الصناعة. يعني معدل فائدة القرض البالغ 5٪ أن مالكي السياسة الذين لديهم احتياجات واضحة للحياة يمكنهم اقتراض الأموال من القيمة النقدية لسياسة IUL لشراء العقارات أو تطوير الأعمال التجارية أو استخدامها للتخطيط الإضافي للتقاعد.يمكنهم ربط سعر الفائدة على الاقتراض مع خصم القيمة النقدية من تأثير الاقتراض ، والاستمرار في تتبع ارتفاع مؤشر S&P 500 إلى الحد الأعلى الحالي البالغ 11.75٪ (اعتبارًا من أبريل 2018).

وبالمثل ، اعتبارًا من عام 2014 ، كانت Minnesota Life أول شركة تقدم خيار التعامل مع تعويض البوليصة. يمكن لمالك الوثيقة الإعلان مقدمًا أنه عند تقديم المطالبات ، اختر فترة من 10 إلى 30 عامًا مقدمًا للدفع على أقساط. حدد نسبة التعويض.سيتم دفع تعويضك إلى المستفيد في فترات زمنية مختلفة ، مثل 10 سنوات ، 15 سنة ، إلخ.يمكن أن يمنع هذا المستفيد بشكل فعال من الحصول على مبلغ كبير من المال دفعة واحدة والقيام بسلوك غير عقلاني.

من خلال اختيار هيكل دفع جيد عند التوقيع على بوليصة التأمين ، يمكن لـ Minnesota Life توفير دخل بوليصة ثابت ومستمر لتعويض جزء كبير من رسوم السياسة الداخلية.شركة مينيسوتا للتأمين على الحياة تعمل حاليًا فيأوميغا iul®وأوريون IUL®️هذه الميزة متوفرة في كلا المنتجين.

[insurGuru © ️Recommendation]: بالنسبة لكبار السن من حاملي وثائق التأمين والمدخنين والمستخدمين ذوي التصنيفات الصحية السيئة ، فإن استخدام هذا البند يمكن أن يقلل بشكل كبير من التكاليف المرتفعة في وثائق تأمين IUL الخاصة بهم.

تشتهر Minnesota Life أيضًا بتقديم بعض استراتيجيات النمو المتسارع الفريدة جدًا التي توفر لك المزيد من الفرص لنمو القيمة النقدية.Minnesota Life هي الشركة الوحيدة التي تقدم مؤشر هجين لمدة عام واحد (بما في ذلك S&P 1 و Stoxx Euro 500 و Russell 50 و Barclays Composite Bond Index) بسقف عائد يبلغ 2000٪.

تقدم مينيسوتا أيضًا إستراتيجية نمو تتبع مؤشر S&P 500 Low Volatility ، مع عدم وجود أرباح محددة.على الرغم من أن هذا المؤشر لا ينمو عادةً مثل مؤشر S&P 500 التقليدي ، إلا أن اختيار هذه الاستراتيجية لن يدفع أي فرق في الأسعار أو رسوم.

بالنسبة لأولئك الذين يرغبون في الحصول على قيمة نقدية في أقرب وقت ممكن ، فإن جميع منتجات IUL من Minnesota Life توفر "اتفاقية القيم المبكرة".طالما أنك تستمر في دفع رسوم رمزية ، فإن هذه الاتفاقية ستلغي رسوم الاستسلام من البوليصة.بهذه الطريقة ، يمكنك سحب القيمة النقدية من الوثيقة أو الاقتراض من البوليصة في أسرع وقت ممكن.بشكل عام ، تقيد معظم شركات التأمين المستخدمين بشكل صارم من أخذ الأموال مقدمًا.دليل التأمين على الحياة الأمريكي

#Nالاقلية البرلمانية مجموعة الحياة ![]() الشركة الوطنية للتأمين على الحياة (معلومات التصنيف)

الشركة الوطنية للتأمين على الحياة (معلومات التصنيف)

إذا كان المستخدم يريد أن تتمتع السياسة بأداء سوقي جيد ، وفي نفس الوقت تتطلب السياسة أن تتمتع بحماية قوية للرعاية طويلة الأجل (رعاية طويلة الأجل) ، فإننا نوصيمجموعة الحياة الوطنية(NLG) والشركات التابعة لهاجنوب غرب الحياة(LSW).دليل التأمين على الحياة الأمريكي

التأمين الوطني على الحياةفليكس لايف II®️والذروة الحياة® ️يوفر هذان المنتجان من IUL ملفًا شاملاًخيردفعشروط إضافية.تتمثل القدرة التنافسية الأساسية لخط الإنتاج هذا في توفير:الأمراض الخطيرة ، والإصابات الكبيرة ، والتعويض عن الأمراض المزمنة.وفقًا لنوع وشدة الأمراض الرئيسية والإصابات والأمراض المزمنة ، هناك ظروف تشغيل مختلفة ومستويات تعويض ، وسيتم دفع مبالغ مختلفة من المطالبات المدفوعة مقدمًا المعفاة من الضرائب من تعويض الوفاة مقدمًا ، مما يوفر للمستخدمين أداء وحماية قويين .

بالإضافة إلى ذلك ، عند سحب القيمة النقدية ، ليست هناك حاجة لتقديم إيصال ، لأن هذا ليس تعويضًا (تعويض) ، ولكنه مطالبة (مطالبة).عند تقديم مثل هذا الادعاء ، يحتاج الطبيب فقط إلى تقديم مستند سجل يوضح خطورة المرض / الإصابة.

من خلال بنود إضافية ، توفر National Life حماية قوية ضد الأمراض الرئيسية والإصابات الكبيرة والأمراض المزمنة (مخاطر تكلفة الرعاية طويلة الأجل).النقطة الأكثر تنافسية هي أنه لا توجد تكاليف إضافية لهذه الشروط الإضافية الثلاثة.

[insurGuru © ️ اقتراح]: هذا النوع من الحماية ، الذي هو مزيج من التأمين على الحياة وحماية الرعاية طويلة الأجل ، مهم بشكل خاص لأصحاب الأعمال الصغيرة والمتوسطة الحجم وشركاء الأعمال كتأمين على الحياة للشركات.يفتقر تأمين العضو الرئيسي للشركة واتفاقية مبيعات الشركة إلى الحماية ضد المخاطر مثل الإعاقة والأمراض المزمنة والإصابات الكبيرة.ومع ذلك ، لا تزال الشركة معرضة للخطر إذا لم يتمكن المؤمن له من الاستمرار في العمل بسبب مرض خطير أو إصابة خطيرة.عندما يدفع المؤمن له تعويضًا عن مرض أو إصابة ، يمكن لهذا النوع من "التغطية المؤكدة" من منتج IUL دفع تعويض معفى من الضرائب مقدمًا من المبلغ المؤمن عليه لحماية الموظفين الرئيسيين ومكافحة المخاطر التجارية.

(اقتراحات للقراءة:ما هو الفرق بين الأمراض المزمنة والرعاية طويلة الأمد في السياسة؟كيفية اختيار؟)

على الرغم من أن هذه المقالة تدور حول اختيار الأفضل أداءًالفهرس العالمي للتأمين(IUL) منتج السياسة ، لامصطلح التأمين(مصطلح) ، ولكن من الجدير بالذكر أن تأمين National Life على الحياة يوفر أيضًا حماية ضد الأمراض الخطيرة / الإصابات الرئيسية / الأمراض المزمنة.سعر هذا المصطلح التأمين على الحياة ليس أعلى بكثير من منتجات التأمين على الحياة الأخرى في السوق.الأسعار معقولة ومعقولة ، لأن لديها احتمالات أكثر للدفع مقابل الأمراض الخطيرة / الإصابات الكبرى / الحماية من الأمراض المزمنة أكثر من منتجات بوليصة التأمين التي تغطي الموت فقط.

عند شراء منتجات التأمين على الحياة المختلطة من National Life ، يمكنك استخدام حقوق عقد البوليصة لترقية البوليصة إلى منتجات التأمين على الحياة الشاملة من National Life ، مثل منتجات التأمين الشامل للمؤشر (IUL) ، في أي وقت خلال فترة صلاحية المدة التأمين على الحياة.عندما تكون الميزانية محدودة والحاجة ماسة للحماية ولا تستطيع تحمل تكلفة IUL على الفور ، فقد يكون هذا اختيارًا جيدًا.

توفر سياسة IUL الخاصة بـ National Life Group حماية "عالمية" ، كما توفر للمستخدمين بعض استراتيجيات نمو القيمة النقدية الفريدة والموثوقة للغاية.National Life هي الشركة الوحيدة التي تقدم إستراتيجية نمو مؤشر MSCI للأسواق الناشئة لسياسات IUL (الحد الأقصى للعائد هو 2018٪ اعتبارًا من فبراير 2).كما توفر الوطنية للتأمين على الحياة إستراتيجية ربح غير محدودة ، حيث يبلغ العائد الإجمالي 11.25٪ من الأداء السنوي لمؤشر ستاندرد آند بورز 500. ليست هناك حاجة لدفع أي فرق في الأسعار أو رسوم لبدء هذه الإستراتيجية.إذا كنا في دورة اقتصادية قوية للغاية ، أو بعد تعديل السوق ، أو بعد الركود ، تتوقع انتعاشًا حادًا وسريعًا ، فقد يكون هذا الخيار مفيدًا للغاية.دليل التأمين على الحياة الأمريكي

يرتبط هذان المنتجان من National Life Group بالمركز الأول مع Minnesota Life من حيث تأمين أدنى معدل فائدة على قروض السياسة.أثناء اقتراض الأموال من السياسة ، لا يتم خصم القيمة النقدية بسبب الاقتراض ، ولا يزال من الممكن استثمارها بالكامل في استراتيجية نمو مؤشر S&P 1 لمدة عام واحد ، والحد الأقصى للعائد (Cap) لاستراتيجية نمو المؤشر هذا هو 500٪ (اعتبارًا من فبراير 12).على الرغم من أن الحد الأعلى للدخل (Cap) قد يتغير ، يمكن للمستخدمين على الأقل التأكد من أن سعر الفائدة على قروضهم مغلق عند 2018٪ حتى يتمكنوا من الاقتراض من بوليصة التأمين والاستثمار في فرص الاستثمار الأخرى ، أو استخدام هذه الطريقة للسماح بوالص تأمين IUL لتوفير دخل تقاعد معفى من الضرائب.

إذا كنت لا تريد أي مخاطر في السوق ، ولكن في نفس الوقت ترغب في جني الأرباح.توفر الوطنية للتأمين على الحياة أيضًا استراتيجية نمو للقيمة النقدية مع دخل مضمون للمستخدمين للاختيار من بينها ، حيث يبلغ حد الدخل الحالي 2.5٪ (اعتبارًا من أغسطس 2018).

بالإضافة إلى ذلك ، فإن National Life ، مثل Minnesota Life ، هي شركة توفر الحق في التعامل مع تعويض السياسة.يمكن لحامل البوليصة اختيار تقسيم دفع المطالبة إلى سلسلة من الأقساط.بالنسبة لحاملي وثائق التأمين الأكبر سنًا أو الذين يتمتعون بتصنيف صحي أقل ، إذا كنت تخطط بهذه الطريقة في بداية الوثيقة ، فيمكنك تعويض التكاليف الداخلية للسياسة بشكل كبيرعند استخدام بوليصات تأمين IUL لخطط التقاعد والدخل المعفي من الضرائب ، فإن القيام بذلك يمكن أن يكون له تأثير كبير.

توفر الوطنية للتأمين على الحياة أيضًا بندًا إضافيًا في الميزانية العمومية مرنًا للغاية (متسابق مزايا الميزانية العمومية) ، والذي يمكنه سحب القيمة النقدية في أقرب وقت ممكن.سيكون لهذا البند الإضافي تكلفة اسمية مستمرة ، والتي ستؤدي إلى انخفاض أداء سوق السياسة ، ولكن بالنسبة للمستخدمين ، في مقابل الحق في الحصول على سيولة نقدية في وقت مبكر.ويمكن أن يتنازل هذا البند الإضافي بشكل أساسي عن رسوم الاستسلام العادية للمستخدم ، والتي يمكن أن تساعد المؤمن عليه في الحصول على أموال من سياسة IUL في مرحلة مبكرة.دليل التأمين على الحياة الأمريكي

بالنسبة للعائلات طويلة العمر ، يوفر التأمين الوطني على الحياة عامل دخل فريد من نوعه (متسابق مزايا الدخل).متوسط العمر المتوقع طويل جدًا ، وقد تستنفد وثائق التأمين IUL التقليدية المبلغ الأساسي بعد التقاعد ، مما يؤدي إلى فقدان مصادر التمويل.من خلال تفعيل هذا البند ، يمكنك أن تضمن لنفسك دخلاً مدى الحياة.أي عندما تستخدم بوليصة تأمين IUL لتزود نفسك باستمرار بدخل تقاعد ، ويتم تصفية القيمة النقدية بعد سنوات عديدة ، ستستمر National Life في الدفع لك وفقًا لهذا البند حتى وفاتك.هذا البند الإضافي مفيد بشكل خاص لأولئك الذين عاشوا وقتًا طويلاً في تاريخ العائلة.

#Pحياة حادة![]() حياة المحيط الهادئ (معلومات التصنيف)

حياة المحيط الهادئ (معلومات التصنيف)

إذا كان هدفك الرئيسي هو زيادة دخل التقاعد طويل الأجل ، فيرجى التفكير في ذلكحياة المحيط الهادئ.تبنت Pacific Life طريقة موازنة الرسوم المستقبلية مع المرحلة المبكرة من التأمين مقدمًا ، بحيث تكون تكلفة منتجات سياسة Pacific Life أقل بعد سنوات عديدة من التأمين.في سنواته الأخيرة ، يمكن القول أن تكلفة بعض بوالص التأمين هي الأقل في الصناعة.

بالإضافة إلى ذلك ، تم تأمين سعر الفائدة على قروضهم الثابتة بنسبة 2.25٪ خلال فترة صلاحية الوثيقة.لا يسمح لك هذا النوع من الإقراض باستثمار قيمتك النقدية في استراتيجية نمو متسارعة ، لكن Taiping Life تضمن لك أنه في أول 5 سنوات تأمين ، ستمنح المستخدمين فائدة نمو حساب ثابتة بنسبة 2٪ ، ثم قيمة نقدية مضمونة ارتفع سعر الفائدة إلى 2.25٪.

وهذا ما يسمى "غسل القرض" ، أي: فائدة القرض الخاص بك هي بالضبط نفس القيمة النقدية لفائدة الدخل ، وفائدة القرض هي الأدنى في الصناعة ، مما يضمن عدم تعرضك لخسائر إضافية.عند استخدام بوليصة IUL كخطة تقاعد ، إذا كنت لا ترغب في الرهان على أداء المؤشر ، فإن خصائص معدل الاقتراض الثابت لـ Pacific Life ، إلى جانب تصميم تكاليف التأمين المنخفضة في الفترة اللاحقة ، سوف عادة ما يكون دخل تقاعده أكبر من المنتجات المماثلة.

على خطى Minnesota Life and National Life ، توفر Pacific Life للمستخدمين أيضًا خيار التعامل مع تعويض السياسة عند التقدم بطلب للحصول على التأمين ، أي أنه يمكن للمستخدمين تحديد نسبة معينة من التعويض للدفع في غضون 10 إلى 30 عامًا.عند استخدام سياسة IUL للتخطيط للتقاعد ، يمكن أن يساعد هذا النوع من الخيارات في زيادة الدخل المعفي من الضرائب عند التقاعد. السبب بسيط. مقارنة بالسحب لمرة واحدة ، يمكن لسحب القسط الاحتفاظ بالقيمة النقدية ، ويمكن لشركة التأمين تمرير القيمة النقدية للوثيقة المستمرة للدخل لتعويض تكاليف ونفقات الوثيقة.

في عام 2017 ، أطلقت باسيفيك لايفباسيفيك ديسكفري Xelerator®️IULالمنتجات الجديدة لها وظائف فريدة في الصناعة بأكملها.هذا المنتج غير مناسب للجميع ، لأنه مناسب لحاملي وثائق التأمين الذين يريدون "سداد" البوليصة بسرعة.ومع ذلك ، إذا كنت تعتقد أن مؤشر S & P500 سيستمر في التقدم بسرعة فائقة ، ويراهن على النمو السريع للاقتصاد الأمريكي في السنوات العشر و العشرين القادمة ، فإن Pacific Lifeباسيفيك ديسكفري Xelerator®️IULالأمر يستحق الاختيار.

صممت باسيفيك لايف شيئًا ما ليصبح "عامل أداء السوق" ، وهو مشابه لأداة الرافعة المالية ، باستخدامه ، عندما يرتفع مؤشر ستاندرد آند بورز 500 ، يمكنك "مضاعفة" الأرباح بدون حد أقصى.لا تزال السياسة توفر لك حدًا أدنى بنسبة 0٪ من الفوائد المضمونة ، مثل الجميعالفهرس العالمي للتأمين(IUL) كما هو الحال في السياسة ، لن تفقد رأس المال الخاص بك عندما ينهار السوق.ومع ذلك ، فإن استخدام أداة الرافعة المالية هذه لتضخيم عوائد المؤشر يتطلب قدرًا كبيرًا من التكاليف الإضافية.

يمكنك تجنب هذه التكاليف في أي وقت عن طريق تعيين قيمة نقدية لحساب الفائدة الثابتة.باسيفيك لايف هي أيضًا الشركة الوحيدة من بين أفضل 5 شركات تأمين في IUL يمكنها دفع رسوم إضافية رمزية مقابل "ضمان عدم الانقطاع"شروط إضافية"شركة التأمين. بافتراض حدوث تراجع غير مسبوق في سوق الأسهم العالمية ، واستمراره لفترة طويلة جدًا ، فإن التكلفة المرتفعة للوثيقة قد تستهلك القيمة النقدية الداخلية لبوليصة IUL ، مما يؤدي إلى احتمال وقف التأمين. هذه المرة ، إذا كان هناك بند إضافي ، فإن سياسة IUL نفسها لديها حماية ضد مخاطر السوق هذه.

بشكل عام ، يمكن مضاعفة فوائد أي استراتيجية نمو لمؤشر الحياة في المحيط الهادئ تختارها مع "عامل أداء السوق".وفقًا لحساب المؤشرات الديناميكية المتعددة لشركة التأمين ، يمكنك الحصول على 1.5 مرة أو مرتين أو 2 مرات أو حتى 3 أضعاف دخل نمو المؤشر السنوي.

حياة المحيط الهادئباسيفيك ديسكفري Xelerator®️IULقدم بعض استراتيجيات النمو الأسي للمستخدمين لاختيار زيادة القيمة النقدية.كما يتضمن أيضًا إستراتيجية مؤشر دولي مختلط تجمع بين الأداء المتنوع لـ Euro Stoxx 50 ومؤشر MSCI للأسواق الناشئة ومؤشر Hang Seng. يبلغ الحد الأقصى للعائد الحالي (Cap) 11٪ (اعتبارًا من فبراير 2018).

太平洋人寿是Top5保险公司IUL产品里面,1年期S&P500指数策略收益最低的,指数收益为10%(截至2018年4月)。 为了弥补这一点,他们提供了一个2年期S&P500指数策略,目前是30%的收益上限,以及5年期S&P500指数,无上限(110%معدل المشاركة) توجت الإيرادات. تعني نسبة المشاركة البالغة 110٪ أن العائد النهائي سيتضاعف بمقدار 5 مرة على أساس عائد المؤشر لمدة 1.1 سنوات.

[insurGuru © ️Recommendation]: نظرًا لأنه يمكنك تخصيص استراتيجيات النمو الأسي المختلفة ومطابقتها في السياسة ، وهناك نفوذ في نفس الوقت ، نوصي بشدة بتخصيص قيمتك النقدية لاستراتيجيات مختلفة لتجنب الموقف الذي يكون فيه S & P500 ثابتًا أو لأسفل ، يبدو أن سياسة IUL الخاصة بك لها عائد 0.على سبيل المثال ، استخدام استراتيجيات النمو طويلة الأجل واستراتيجيات النمو لمدة عام واحد في نفس الوقت ، أو دمجها مع إستراتيجية حساب ثابت تضمن معدل العائد.تنطبق هذه الحيلة على جميع استراتيجيات نمو مؤشر منتجات IUL لشركات التأمين Top5.

تقدم باسيفيك لايف ، مثل مينيسوتا لايف ، دائمًا معالجة موحدة لسياسات التأمين لحاملي الوثائق الجدد وحملة الوثائق القدامى.سيوفر تايبينج للتأمين على الحياة لحاملي وثائق التأمين القدامى تحديثات السياسة المحدثة من حيث سقف الدخل والحد الأدنى للدخل.

#Penn المتبادلة الحياة المتبادلة في بنسلفانيا (معلومات التصنيف)

الحياة المتبادلة في بنسلفانيا (معلومات التصنيف)

باعتبارها ثاني أقدم شركة تأمين في سوق الولايات المتحدة (وهي أيضًا أقدم شركة تأمين بين أفضل 5 شركات تأمين ، تم تأسيسها قبل عام واحد من National Life Insurance) ،بن ميوتشوالنشربرنامج Accumulation Builder Select®️IUL كما أنه يدمج بشكل مثالي وظيفة الضمان والقدرة الممتازة على نمو القيمة النقدية.

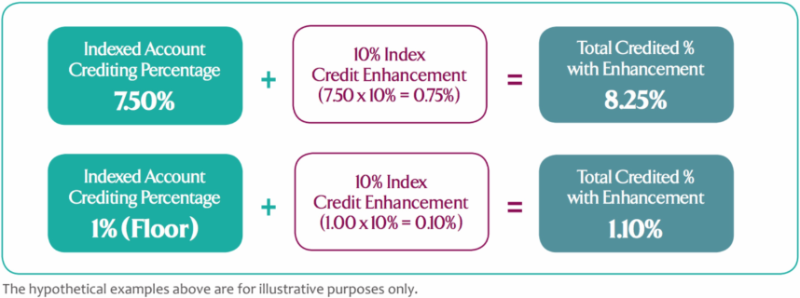

دعونا نناقش الجزء "الضمان" التالي أولاً.من بين شركات التأمين الشامل لمؤشر Top2018 لعام 5 ، فإن Penn Mutual هي الشركة الوحيدة التي توفر عائدًا سنويًا بنسبة 1 ٪ على القيمة النقدية لوثقتك وتدفعه إلى وثيقتك على أساس شهري.بالإضافة إلى ذلك ، يشتمل منتج IUL التابع لـ Penn Mutual Life أيضًا على قسم مضمون "تحسين الائتمان المفهرس (ICE)". ستغطي ICE أي إستراتيجية نمو للمؤشر تختارها في سياسة IUL الخاصة بـ Penn Mutual Life. سيتم توفير دخل إضافي بنسبة 10٪ لك .

تماشياً مع الفوائد الإضافية لـ ICE ،الحياة المتبادلة في بنسلفانيايعمل الحد الأدنى المضمون (الحد الأدنى) البالغ 1٪ على زيادة القيمة النقدية الخاصة بك بنسبة 1.1٪ ، في حين أن جميع الشركات الأخرى التي تقدم بوالص تأمين IUL تقريبًا لديها أرباح مضمونة بنسبة 0٪

[insurGuru © ️ اقتراح]: قد تسمع في كثير من الأحيان بعض شركات التأمين تدعي أن منتجات IUL لديها عائد مضمون بنسبة 2٪ أو 3٪.ومع ذلك ، عندما تتعمق في عقود IUL الخاصة بهم ، ستجد أن هذه مجرد مراجعة لمتوسط العائد السابق عندما تكون على وشك إنهاء الضمان.تتعهد بعض شركات التأمين أنه إذا كان دخلك السنوي أقل من 5٪ في غضون 2 سنوات ، فإنها ستضمن لك ما يصل إلى 2٪.ومع ذلك ، في العالم الحقيقي ، مع وجود ضمان بنسبة 0٪ ، من الصعب أن يحدث خلال 5 سنوات ، ومتوسط قيمة النمو لمؤشر S & P500 أقل من 2٪.

الطريقة المحددة للعودة هي ،بن ميوتشوالستتم إضافة الحد الأدنى للدخل المضمون البالغ 1٪ السنوي إلى رصيد حساب القيمة النقدية الخاص بك على أساس شهري.ثم كل دورة 12 شهرًا ، يتم دفع مكاسب نمو أسية أخرى.

بن ميوتشوالمعدل الفائدة على قرض السياسة المقدم مؤمن عند 6٪.ولكن ما هو مؤكد هو أنك تعرف بوضوح أن سياسة IUL يمكن أن تكسب ما لا يقل عن 1.1٪ من الفائدة سنويًا ، والتي يمكن استخدامها لتعويض الفائدة على قرض السياسة.

بالإضافة إلى 10٪ أرباح إضافية لشركة ICE ،بن ميوتشوال的11% 的S&P500指数增长策略收益上限(Cap),实际上等于12.1%的指数增长收益上限。如果S&P500指数在今年增长了8%,那配合ICE提供的10%的保证收益,用户的IUL保单的现金值回报是8.8%

بن ميوتشوال的برنامج Accumulation Builder Select®️IULهناك إستراتيجية عائد فريدة للغاية للمؤشر لمدة 5 سنوات ، نظريًا ، يمكنك الحصول على عائد يصل إلى 5٪ (حصة ICE) خلال 77 سنوات.ومع ذلك ، على عكس استراتيجيات النمو الأسي الأخرى متعددة السنوات ، تسمح Penn Mutual Life للمستخدمين بتأمين جزء من أرباح المؤشر كل عام.في هذه الحالة ، إذا تراجعت عودة مؤشر S & P500 في السنة الخامسة ، فلا يوجد خطر من أن العائد سيتم مسحه بالكامل.

لذلك ، في استراتيجية النمو الأسي هذه لمدة 5 سنوات ، يمكن ضمان 1.1٪ -6.05٪ (بما في ذلك ICE) لتتبع عائد مؤشر S&P 500 كل عام.في نهاية فترة الخمس سنوات ، تنظر شركة التأمين في مقدار ارتفاع مؤشر S&P 5 ، ثم تطرح ما دفعته شركة التأمين بالفعل.

يمكن أن تشكل استراتيجية النمو الهائلة لتتبع القيمة النقدية الفريدة هذه وسائل حماية متعددة - IUL ، في النهاية ، أداة تأمين أولاً ، والحماية هي الغرض الأساسي - وهذا أيضًا سبب اختيار Penn Mutual Life كواحدة من أفضل 2018 IUL لعام 5 شركات التأمين.

ملخص

التأمين على الحياة الأمريكيةملاحظة لمحرري الدليل: من خلال مقدمة مفصلةمعايير اختيار المنتج، تحلل هذه المقالة بعناية خصائص منتجات IUL لكل شركة تأمين من ست زوايا.نعتقد أنه من خلال تقديم هذه المقالة ، قد يكون القراء قادرين على فهم أساسيات كيفية تحليل وشراء منتجات شركة التأمين الأمريكية.نكرر مرة أخرى أنه عند التقدم بطلب للحصول على بوليصة تأمين ، يمكنك أن تطلب من وسيط التأمين أو المستشار المالي طرح هذه الأسئلة ومناقشتها بناءً على هذه المؤشرات الستة ، وذلك لتخطيط بوليصة التأمين الأنسب لك وحماية مصالحك.

الغرض من الدليل الأمريكي للتأمين على الحياة هو مساعدة الصينيين على فهم المعرفة الأمريكية للتأمين على الحياة بشكل كامل ، وذلك للحصول على التأمين اللازم لحماية أنفسهم وأحبائهم حقًا.

يرجى النقر فوق التعليقات الموجودة أسفل المقالة لتقييم هذه المقالة ، ومشاركة هذه المقالة على شبكة التواصل الاجتماعي الخاصة بك لمساعدة الأصدقاء من حولك في التعرف على شركات ومنتجات التأمين على الحياة الأمريكية.

>>> آخر تحديث:تصنيف شركة التأمين الأمريكية لعام 2020: أفضل شركة تأمين قائم على المؤشر في المرتبة الأعلى 3

تنصل:

*معدل فائدة القرض المذكور في المقالة ، وسعر القرض ، وسعر فائدة الحد الأقصى للسياسة ، ومعلمات المنتج ليست قيمًا مضمونة ثابتة.حتى بالنسبة لشركة التأمين نفسها ، قد يكون للمنتجات المختلفة معدلات فائدة مختلفة على القروض ومعدلات سقف مختلفة.يرجى الاتصال بشركة التأمين الخاصة بك لتأكيد اسم المنتج الخاص بك ، ومعدل القرض الفعلي ، ومعدل الحد الأقصى ، والراكب المطبق والوظائف والأوصاف المقابلة.يرجى الرجوع إلى المواد والعقود الرسمية الصادرة عن شركة التأمين على الحياة التي أصدرت البوليصة.