ブルームバーグビジネスウィークは、2020年以降、米国の経済成長は横ばいになると予測しています。業界メディアでは過去XNUMX年間、「世界は持続的なマイナス金利の時代に突入している」という概念が長い間誇大宣伝されてきました。さまざまなセルフメディアの助けを借りて、世界的な「景気後退」は当然の結論であるように思われます。

市場の方向性としては、XNUMX万人の目にはXNUMX万のハムレットがあります。未来は様々な不確実性に満ちていますが、「弱気相場」環境でお金を失わない方法は、経済的自由を求めるすべての人々の共通の目標です。insurGuru™️InsuranceAcademyこの記事は「弱気相場」によってもたらされる市場の下振れリスクと戦うために、「インデックス」戦略と推奨される設計ソリューションを使用する方法を共有します。

「弱気相場」とはどういう意味ですか?

英語で「弱気相場」と呼ばれる弱気相場とは、主要な株式市場の指数が20%以上下落した状況を指します。

アメリカの歴史の中で最も有名な弱気相場は、1929年の大恐慌の間に始まりました。それ以来、弱気相場は5年に1960回発生しています。29.3年代までに、弱気相場は1970%減少しましたが、42.6年代初頭には、弱気相場はXNUMX%減少しました。

今日、アメリカ人はまだ10年の強気相場にあり、急速な経済成長を遂げています。この強気相場がいつ終わり、弱気相場が来るのか、私たちには答えがありません。しかし、歴史の法則によれば、来るべきものは間違いなく来るでしょう。

「弱気相場」は私たちにどのような影響を与えますか?

それぞれの弱気相場は辛い思い出をもたらします。アメリカの歴史の中で弱気相場の最も深い記憶は、1929年以来3年間でS&P 500が86%減少し、ほとんどすべての家族の富が空になったことです。

統計によると、弱気相場の平均期間は1年半です。これはそれほど長くは聞こえませんが、株式市場の口座のバランスを弱気相場の前の数に戻す必要がありますが、少なくとも5年。

実際には、これは「市場が10%下落した、10%上昇している限り、損失はない」ほど単純ではありません。株式の50%を失った場合、回復するためのコストを100%増やす必要があります。90%を失った場合、資本を回復するために株式を900%増やす必要があります。

たとえば、株式口座に$ 10があり、弱気相場の後、口座に$ 10に回復したい場合は、少なくとも5年待つ必要があります。

そして、アメリカの生命保険ガイドネットワークで退職所得欄Liは、CBSが提起した有名な質問を次のように指摘しました。「何百万人もの人々が退職に近づいたときに彼らの生命貯蓄の30-50%を失うことを可能にするのはどのような退職所得計画ですか?」 2000年と2008年に株式市場の弱気相場を経験した人々は、彼らが蓄積した富を弱気相場に直面して無駄にしたいとは思わないでしょう。

したがって、弱気相場がいつ再発するかはわかりませんが、潜在的な景気後退に備えるための措置を講じることができます。

解決策のXNUMXつは、「インデックス」を使用することです。

インデックスとは何ですか?

インデックスは、株式のバスケットを含み、何らかの方法で計算された包括的な価格の数値です。たとえば、最も初期のダウジョーンズインデックスは、12の上場企業の株式で構成されていました。インデックス保険で一般的S&P500インデックス、米国の主要な上場企業500社の株式を記録した物価指数です。

インデックスを使用して、特定の株式に直接投資するのではなく、リスクを分散させ、リターンはインデックスのトレンドによって決定されます。

(関連リンク:S&P500インデックスを購入すると、どのくらいのお金を稼ぐことができますか?米国株式市場の平均収益率はいくらですか?)

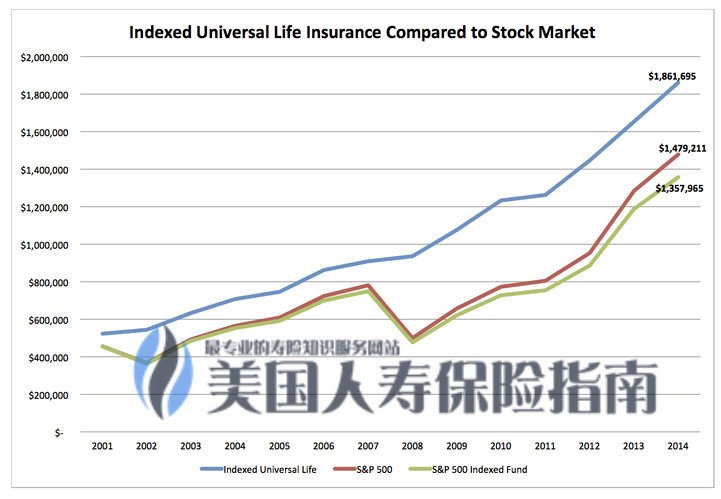

インデックス保険の利用

紹介しますインデックス保険その理由は、このタイプの保険商品は「人差し指」と「保険」の両方の技術的利点を提供するためです。

一方では、当社の現金価値口座は潜在的に上向きに保証されており、インデックスの上限金利、参加率、およびスプレッド保証が与えられています。一方、保険のこの部分は、弱気相場によって引き起こされる市場の急激な下落に対処するために、0%、1%などの保証された最小リターン値を提供できます。

したがって、本質的には、米国の保険契約の「インデックス戦略」を使用することにより、上限金利に達するまで株式市場の利回りの上昇の成果を共有すると同時に、弱気相場による損失を回避することができます。市場。

したがって、本質的には、米国の保険契約の「インデックス戦略」を使用することにより、上限金利に達するまで株式市場の利回りの上昇の成果を共有すると同時に、弱気相場による損失を回避することができます。市場。

これは、弱気相場のリスクをヘッジするために使用される方法です。

(推奨読書:金融保険会社はどのようにして資産運用を通じて利益のみを上げ、損失は出さないのでしょうか。)

インデックス保険の反対側

どんなものにもXNUMXつの側面があります。インデックス保険のもう一つの側面は、それが生涯生命保険商品であるということです、それでそれはこのタイプの生命保険商品のすべての費用と料金を持っています。

インデックス保険のさまざまなコストは、主にポリシーの有効性の最初の5〜10年間に集中します。これには、ポリシー料金、管理料金などのさまざまなカテゴリ、および特定の課金状況、insurGuru™️が含まれます。インシュランスカレッジ列: "IULインデックス保険料の説明「この記事には具体的な紹介があります。ポリシーが発効してから10年後、COIを除く指数関数的なポリシーその他の費用非常に大幅に低下します。

同時に、インデックスポリシーには5年から10年の範囲のペナルティ期間もあります。したがって、5年または10年以内に大幅な現金価値の成長を実現したいグループには適していません。しかし、まさにこの機能のために、インデックスポリシーは、ほとんどの人が長期的な定期貯蓄の習慣を形成するのに役立ちます。

インデックスポリシーのリスクと推奨スキーム

最後に、インデックスタイプの保険契約融資を購入する最大のリスクは、不合理な保険契約の設計に起因する可能性があります。

各インデックスポリシーは、申請者の体、年齢、および財政状況に応じて調整されます。財務管理にインデックスポリシーを使用する場合、推奨される設計方法は、IRSが許可する最低死亡補償を使用すると同時に、インデックスポリシーの100%を使用できるように、IRSが許可する保険料の上限を預けることです。成長の可能性。

この設計の理由は、生命保険の死亡補償には費用がかかるためです。保険料のごく一部を使用して最小死亡補償を購入し、残りの資金のほとんどは現金価値勘定に送られます。指数関数成長のための戦略。

もし指数ポリシー保険金額が多すぎると、死亡補償保険の費用が高くなり、最初の5年から10年の包括的費用も増えるため、成長のために現金価値勘定に入る資金が少なくなります。 。現実には、営業担当者は保険契約者の保険適用範囲をより積極的に押し上げ、より多くの個人的な利益を得ることができます。

インデックス保険のこれらの特徴を考慮して、米国の生命保険業界を理解している人を選択してください専門家「営業」担当者ではなく、私たちの利益に基づいて保険契約を設計することが非常に重要です。 (終了)

(推奨読書:米国のIULインデックス保険を購入するための4つのゴールデンルール)