アメリカの生命保険ガイド > 生命保険アカデミー > IUL保険(インデックスユニバーサル生命保険)とは

IUL保険、英語名はIndexed Universal Lifeで、よく呼ばれますインデックス保険、インデックス生命保険、フルネームはインデックスユニバーサル生命保険。この概念は、前世紀の90年代に初めて登場しました。1994年の米国債券市場危機の後に出現しました。1997年に正式に商品システムになり、生命保険市場に導入されました。

現在、インデックス保険は柔軟な金融ツールとして、生涯にわたる福祉保護、退職後の収入計画、資産管理と相続、資産計画、資産配分、資産保護、事業計画などのさまざまな分野で広く使用されています。

IULインデックスユニバーサル生命保険の紹介

IUL保険、すなわちインデックスユニバーサル生命保険は、ユニバーサル保険の進化的派生物それは、そのようなものを提供することに加えて、被保険者の生命を保護します定期生命保険このような基本的な死亡補償の保護に加えて、現金価値の部分もあります。死亡給付金は静的ではなく、保険契約者が調整できます。その保険料の支払いも定期生命保険よりも優れており、終身保険に加入すべて柔軟。

具体的にはIUL保険ユニバーサル保険と同様に、保険会社の「銀行」に投資「口座」を開設するのと同じように、貯蓄と投資の機能を提供しますが、この「口座」には「口座」という専門用語があります。現金価値「。

IULプレミアムどのように動作します:保険料を支払った後、支払った保険料の残りの部分は、いくつかの代替「戦略アカウント」に自動的に入力され、対応する現金価値に変換されます。このお金を保証所得の戦略に入れることを選択できます。年間2.5%の保証リターンとして、クロスボーダー口座の株式インデックスをターゲットにすることもできます。たとえば、通常はリンクすることを選択します。スタンダード&プアーズ500インデックス(S&P500インデックス)、ナスダック100など。株価指数戦略勘定に入れる場合、市場環境が良くない場合、保険会社は底を保証することを約束しますので、保険証券の保険契約者は損失のリスクがありません。

IULリスク:IUL保険契約の投資リスクは、投資ユニバーサル保険の投資リスクよりも小さいVUL(変額生命保険)保険、ファンド、株式、ETF等の証券商品、最初から最後まで、あなたのお金は株式取引の市場に参入しないからです。

IUL指数関数的ユニバーサル生命保険の歴史

90年代初頭、米国の株式市場は急上昇しました。高収益を得るために、消費者は投資信託、株式市場、投資ユニバーサル保険(VUL)に重点を置きました。経済状況は非常に良好です。

1994年までに、米国の債券市場危機が発生し、その年の12か月間、ベンチマーク金利は1.5%に固定されました。投資家は血まみれになった後、市場への投資は安全ではないことに気づき、保護の重要性に気づきました。

1997年、IUL保険(インデックスユニバーサル保険)商品発売。この商品は、市場環境が悪い場合に投資家が底を打つことを保証します。その代わり、市場が良好な場合、保険会社が投資家に支払う利息には上限があります。

(>>>推奨読書:技術的なヒント❤IULインデックス保険の背後にある保証付きリターンオプションの運用原則の分析)

IUL投資:IULインデックスユニバーサル生命保険はどのように機能しますか?

幸運になりなさいIULプレミアム支払われると、このお金の一部は保険契約者の年間費用の支払いに使用されます。この費用を差し引いた後の資金は、保険証券の現金価値部分に累積されます。総現金価値は、米国S&P 500、ドイツ30DAXインデックス、MSCI新興市場インデックスなどのインデックス市場に投資され、インデックスの上昇または下降に基づいて収益に含まれます。保険会社IUL保険保険契約者が自分でさまざまなインデックスを選択できるようにします。IUL保険また、通常、底が保証された固定金利戦略オプションを提供します。したがって、保険契約者は、現金価値の一部を保証リターンに入れるか、インデックス市場に投資するかを設定できます。また、保険契約者は、さまざまな投資戦略にさまざまなパーセンテージを割り当てることもできます。

インデックス値の上昇と下降は月ごとに比較されます。今月中にインデックスが増加した場合、獲得した利息は現金価値に累積されます。たとえば、インデックスが8月の初めから8月末までに6%増加した場合、6%にインデックスに投資された現金価値を掛けて、利息値を取得します。この値に参加率を掛けると、得られた数値は、の現金価値に累積されます。ブランド会社によってポリシーは異なります。一部の製品では、0年以内の月次インデックス変更の合計を計算して、インデックスの平均値を求めます。最終的な指数の変化が増加ではなく減少である場合、保証ベースは、ポリシーによって約束された指数投資保証金利に従って保証されます。このサポートベースの金利は、通常、市場で1%〜XNUMX%です。 。

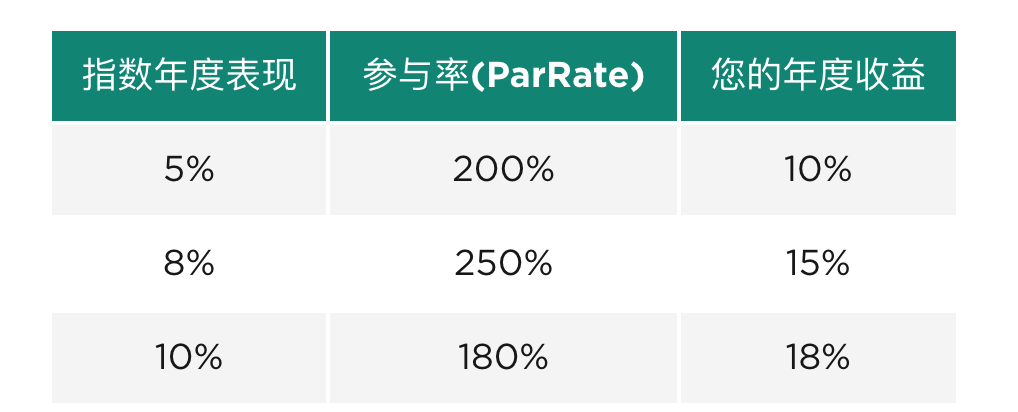

注意が必要なもうXNUMXつの指標は次のとおりです。参加率、これは参加率 、これは保険会社によって決定され、通常25%から200%の間の値です。一般に、顧客が獲得したインデックスのメリットは、最終的に、現金価値の要素が発生する前に、パーセンテージとして参加率で乗算されます。

参加率が100%未満の場合

収益率が6%、参加率が50%、現在の投資インデックスの現金価値要素が$ 10,000の場合、最終的に、現金価値要素の収益率は$ 300(6%x 50%x $ 10,000 = $ 300)になります。 。

参加率が100%を超える場合

(2022/03更新)年間インデックス収益率を6%、参加率を150%とすると、計算に基づくと、期待される年間現金収益率は次のようになります。6%x 150% = 9%、つまり、保険金価値口座の年間収益率は9%です。これは、ほとんどの保険会社や保険口座の標準的な慣行でもあります。しかし、この状況で再び収入を制限している保険会社がいくつかあることは注目に値します。特定の商品カタログについては、生命保険ファイナンシャルアドバイザー。

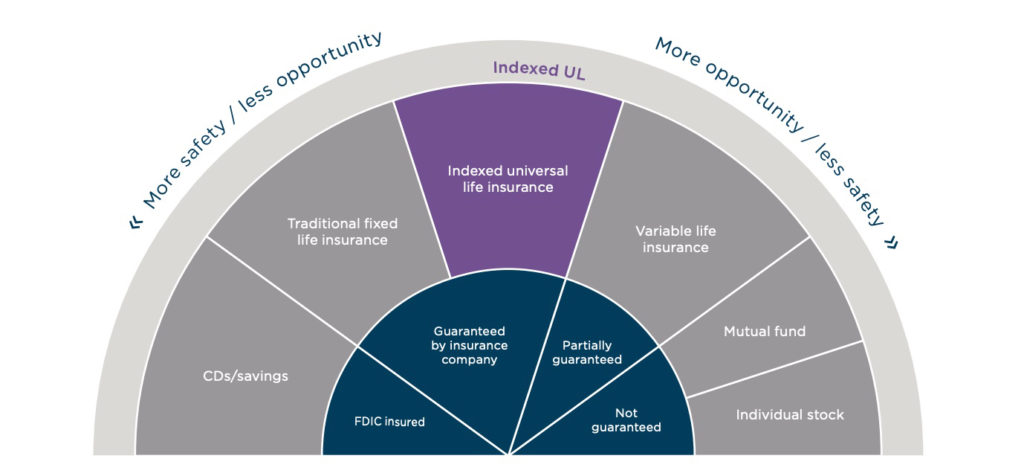

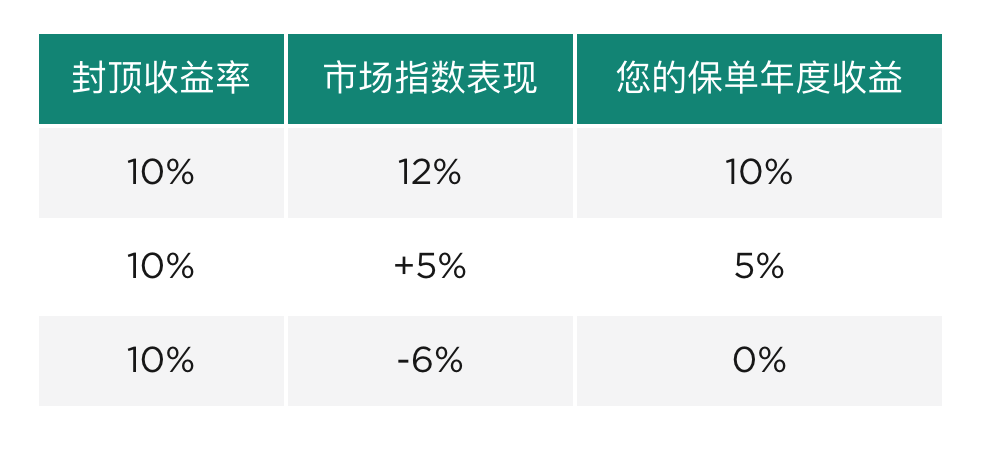

IULインデックス保険の上限は何ですか?

S&P500、NASDAQ-100、インデックス保険商品などの一般的な市場インデックスの場合年間返戻率には上限が設けられています、英語で言うとキャップ、本人の安全を守ることと引き換えに(下の図に示すように)。

インデックス保険の最新指標 (更新:202309)

市場競争力を向上させるために、多くのインデックス保険商品も、キャップ利回り(キャップ)低ボラティリティ指数または代替指数を保険契約者が選択でき、口座収益率は参加率 (ParRate) 指標を通じて計算されます。下の図は、このタイプのインデックス保険の年間収益率の計算の説明を示しています。

XNUMX年決済または複数年決済

保険会社は通常、投資状況を毎年または数年ごとに計算し、発生した利息収入を保険証券の現金価値に累積します。現金価値は、保険料の支払いと借り入れに使用できます。

IULは購入する価値がありますか? IUL保険利点

1.保証された収益 市場環境が悪いと経済が落ち込み、株価指数がマイナスになり、保険会社は0%-2%の保証された収益を約束します。これがIUL保険の中核機能です-床。この機能の動作原理については、「」の列を参照してください。保護機能を支えるポリシー(フロア)の説明「。

2.より高いリターンの可能性 ほとんどの保険契約は、株価指数のコールオプションに焦点を合わせています。過去90年間、S&P 500の平均年間収益率は10%近くであったため、成長の大きな可能性があります。ただし、比較配当型終身保険の配当金利は非常に低い場合が多い。

3.柔軟性の向上 被保険者は、どの投資戦略を選択するか、どの程度のリスクをとるかを決定でき、個々の状況に応じて保険金額を調整することもできます。また、付随契約に関しては、自分の保険契約担保をカスタマイズすることもできます。保険料の支払いもより柔軟です。

4.キャピタルゲイン税の免除 保険契約者は、時間の経過とともに現金価値が増加するため、キャピタルゲイン税を支払うことはありません。したがって、IULは、生涯保護付きの退職プランアカウントとして使用できます。唯一の例外があります。つまり、彼らは一度にすべての現金価値を引き出し、ポリシーを放棄することを決定します。

IULは購入する価値がありますか?IUL保険欠点

1.不確実な年収 株価指数に連動しているため、年間収益率は市場によって異なります。参加している終身保険商品のように、明確な年間収益率を与えることはできません。

2.投資収益率には上限があります 市場環境が悪い場合、保険会社は投資家に保証を提供しますが、市場が良好な場合、保険会社が投資家に支払う年間収益率は上限上限または参加率 ParRate、これらの金利指標は保険会社によって合意されています。2023 年 9 月の時点で、米国市場におけるインデックス型ユニバーサル保険商品の数は、リターンキャップの上限制限は約 8% ~ 12% で、年換算の ParRate は 80% ~ 265% です。

(>>>推奨読書: アメリカのインデックス保険の上限(上限金利)を3分で理解する)

IUL保険該当するグループ

IUL保険(インデックスユニバーサル生命保険)は、一般的に比較的高度な生命保険金融商品と見なされています。ライダーの構成とポリシー設計は非常に柔軟で、生命保険、退職後の収入計画、資産保護、保険信託、富の継承など、多くの側面に適用できます。相続計画などの分野でも定期的な専門的な管理が必要であるため、十分に説明して理解することは困難です。さまざまな保険会社のIUL製品も、さまざまなパフォーマンスとアプリケーション分野を持っています。それはより適しています人生のための経済的保護が必要、中長期的な財務計画を行うことを意図しているの顧客。 (全文の終わり)

【 IUL保険トピック ]:米国のインデックス保険評価の推奨トピック

付録:

-01。【ナレッジポスト】保険レバーとは?保険の購入はレバレッジの購入だけですか?最大の保険レバレッジはどれくらいですか?

00。 'ポリシーアカウントのイラストは何ですか?何が書かれていますか?論争とハイライトは何ですか?":https://thelifetank.com/what-is-policy-illustration

01。 'インタビュー・・・「小数点(収益率)が間違っていると思った」、2021年のインデックス保険が年収計算書を掲載」:Https://thelifetank.com/interview-with-iul-policy-holder

02。 '評価・・・子どもの教育貯蓄と親の退職後の収入にIULインデックス保険を利用する2-in-1計画(イラスト)":https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03。 'グローバルな資産配分計画とは何ですか?投資口座とIUL生命保険口座の投資の長所と短所の比較 ":https://thelifetank.com/investment-vs-life-insurance-account

04。「[ケース]年間13万ドルの受動的収入、および退職後の収入を計画するためにインデックス保険を使用するアメリカの家族のための計画の評価":https://thelifetank.com/retirement-planning-show-case

*免責事項:*インデックス付きユニバーサルライフインデックス付きユニバーサル生命保険は投資商品ではありません。さまざまな商品の具体的な運用とパフォーマンスは、さまざまな生命保険ブランドのポリシーと追加条件によって指定されています。この記事は、保険や投資アドバイスを構成するものではありません。

InsurGuru©️推奨読書