アメリカの生命保険契約は、IRAなどの口座で家族を作るために使用できるとよく耳にします。免税退職所得計画、では、この計画は正確には何ですか?計画の専門性は何ですか?計画プロセスを理解するのに役立つ実用的なケースはありますか?

30年の歴史を持つウェルスマネジメント機関であるLifeProのMichaelClementiは、アメリカの生命保険ガイドの貢献は彼らの最新のものを共有しました退職後の収入計画ケースプレゼンテーションレポート、退職後の計画のリスク管理のプロセスinsurGuru©️InsuranceAcademy提出されたコンテンツに対して、ローカライズされた翻訳、編集、植字が行われました。

テキスト

Linda、女性、46歳、カリフォルニアアーバインテクノロジー企業がマネージャーを務め、61歳で定年を迎える予定です。彼女はそうだった退職後も年収9万ドルの生活水準を維持したい(インフレ指数を調整した後、61歳で年間約130,347ドル)、この期間中の平均収益率は6%になると予想しています。

この退職目標を達成するために、リンダは株式への投資、退職後の口座の管理、および管理コストの低い投資信託への投資を開始しました。リンダは毎日このアカウントを見るのに多くの時間を費やしていますが、リターンは良いかもしれませんが、時間が経つにつれて、リンダは日々の監視と取引に飽き飽きし、市場の上昇に恍惚とし、心配しています市場のボラティリティ。同時に、リンダは会社の部門と部門を担当しています。強力でペースの速い仕事はほとんど彼女の時間のほとんどを占めます。時間のバランスをとることは困難です。

Lindaは、専門的な計画と支援がなければ、従来の4%の引き出し戦略を使用して、退職後に退職口座を引き出します。これはプロと同じです退職後の計画後のスキームの違いは何ですか、この記事の分析はチャートの比較を提供します。

リンダの資産勘定の状況

Lindaの現在の個人年金口座(IRA)の残高は341,571ドルです。同時に、LindaのRothIRA退職金口座の残高は113,119ドルです。

Lindaは、アーバインのテクノロジー企業で働いており、187,064ドル相当の企業株を保有しています。同時に、Lindaは毎年2株を追加購入しています。

リンダ氏によると、彼女の年収は15.6米ドルで、賃貸住宅を所有しており、年間家賃は1米ドルです。

Lindaの資産ステータスを整理し、次の表を作成しました。

リンダは何を望んでいますか?

Lindaは、これまでの時間のかかる無限の財務管理方法から脱却し、家族により多くの時間を費やし、子供や家族との生活を楽しみ、世界中を旅したいと考えています。彼女の目標は私たちのほとんどと同じです:

- 退職後も安定した収入源がある

- 退職後の経済的資源は、安定して長期間にわたって品質レベルに維持することができます。

- 市場変動のリスクを回避し、それについて心配し続けたくない。

- 税金の心配はありません-米国は過剰な税金です。

- インフレによって資産が切り下げられるリスクを回避します。

リンダが自分の道を進み続けるなら

Lindaが現在の方法で続行する場合、退職後の彼女の財務および資産のステータスはどうなりますか?次の図は、描かれたチャートです。

リンダの現在の計画は、彼女の財政状況を示しています。水色は、彼女が毎年受け取ることを望んでいる目標年金(インフレ率の計算)を表しており、濃い青は、保証された収入源を示します:家賃収入と社会保障年金。赤い部分は、毎年他のさまざまな口座から引き出さなければならないお金です。赤の部分と紺色の部分の合計が、毎年必要とされる目標退職年金です。

上の図から、赤字の引き出しが増えていることがわかります。現在の計画では、株式市場に直接関係する口座からの引き出しが行われています。市場が変動すると、退職後の収入に影響します。下の図は、リンダの現在の状況に基づいて分析された退職予測表であり、保証された収入源(青)、年間の引き出し(赤)、および資産の状態(緑)のXNUMXつの部分に分かれています。

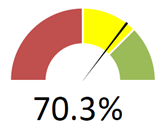

このケースを計算すると、リンダの経済的退職が成功する可能性は70.3%ですが、10年後、経済的退職が成功する可能性は57.8%に減少します。どうしてこれなの?答えは、所得構成とリスクです。

Lindaの管理を支援するために必要なリスクは次のとおりです。

1.持続可能性のリスク

65歳以上のカップルの場合、少なくとも50人が91歳まで生きる可能性がXNUMX%あります。持続可能性はそれ自体がリスクではありませんが、リスクを増幅するものです。私たちが十分に長生きすれば、株式市場の暴落や金融危機に遭遇する可能性が大幅に高まります。私たちが十分に長生きすれば、私たちは年をとるにつれて苦しむでしょう慢性疾患、医師の診察が必要になる可能性も大幅に高まっています。その時私たちのお金は十分ですか?医療費は支払えますか?これは考慮する必要のある質問です。この持続可能性の問題を制御するための解決策は、生涯収入を提供する計画の一部を計画することです。

2.株式市場のリスク

引退を計画している人の中には、株式市場に大きく賭ける人もいるかもしれません。28の原則によれば、80%の人がお金を失う可能性があります。株式市場に投資する人の中には、保守的すぎて機会を逃している人もいます。株式市場は非常に不安定です。2008年の金融危機により、多くの人々の年金口座が半減し、当初の退職金制度が崩壊しました。あなたが引退しようとしているときにこのリスクを移転することは非常に重要です。

3.所得税率のリスク

現在、米国の税率は史上最低の平均であり、米国の国家債務は史上最高点である山に積み上げられています。American Life Insurance Guideの読者は、常識を働かせて「債務と税率」について考えることをお勧めします。したがって、富を蓄積するためには、適切な「税率チャネル」を選択することが非常に重要です。税金が遅れた1,000,000Kの退職金口座に$ 401がある場合、このお金の一部は間違いなく課税対象になります。これは私たちのものではなく、政府のものです。税率が30%のままの場合、退職すると、この年金の300,000万ドルを政府に引き渡す必要があります。

4インフレのリスク

インフレは私たちの経済生活の一部です。食料とサービスの価格は年々ますます高くなっています。30年間の退職後、3%のインフレ率は私たちの退職年金の購買力を50%弱めます。退職後の継続性と資産を保護するだけでなく、インフレを上回るようにする必要があります。

最終的な解決策

4種類のリスクを管理することで、最終的な解決策は、顧客のIRA口座から20米ドルを送金し、生涯所得追加条項付きの定額年金商品に投資することです(ライダー)。Lindaが61歳のときにこれを開始します追加の条件。同時に、毎年2万米ドルを使って会社の株を購入し、再計画する予定です。インデックス保険(IUL)、61歳以降の非課税の退職所得を提供するために使用されます。

上の写真は、収入構成計画の専門的な計画と設計の後のリスク管理の観点に基づいています。Lindaの収入源が大きく変化したことがわかります。保証所得源の紺色の部分が大幅に改善され、非課税の退職所得の緑色の部分が補完され、市場リスクが最も高い赤色の引き出し部分が効果的に最低の所得比率に圧縮されました。

上の写真は、収入構成計画の専門的な計画と設計の後のリスク管理の観点に基づいています。Lindaの収入源が大きく変化したことがわかります。保証所得源の紺色の部分が大幅に改善され、非課税の退職所得の緑色の部分が補完され、市場リスクが最も高い赤色の引き出し部分が効果的に最低の所得比率に圧縮されました。

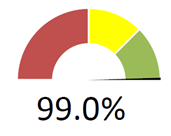

上の写真は、専門的に設計および計画された退職予測フォームであり、保証された収入源(青)、年間の引き出し(赤)、および資産の状態(緑)のXNUMXつの部分に分かれています。比較する前に、青い保証収入は、退職前の6年間で収入源の65%以上を占め、その後の割合は99%に達しました。赤い部分の収入源の割合への依存は徐々に減少しています。

もう5つの大きな変化は、緑色の列の資産に関するものです。Lindaの現在の計画では、最大90万米ドルを蓄積できる資産の蓄積に焦点を当てていません。専門家による計画の後、総資産は8歳で超過しています。 3万米ドル、XNUMX万米ドルで、これも子供たちに残されたたくさんの資産です。

記事の概要

| リンダの現在の計画 | 専門的な計画後の提案 |

引退が成功する確率 |

引退が成功する確率 |

| 保証された退職所得の割合:視聴者の38%が | 保証された退職所得の割合:視聴者の38%が |

| 90歳での総資産:$5,426,276 | 90歳での総資産:$8,750,621 |

| 総退職所得:$2,004,260 | 総退職所得:$5,599,122 |

| 年金収入: 0 | 年金収入: $2,131,023 |

| IUL収入: 0 | IUL収入: $1,200,000 |

| 社会保障年金: $1,177,276 | 社会保障年金: $1,441,114 |

プロのプランナーのケースシェアリングを通じて、私たちは願っていますアメリカの生命保険ガイド読者は、この方法を参照して、退職後の収入構造を分析および比較することもできます。同時に、ケース分析を通じて、複数の退職後の収入チャネル戦略または家族について学びました米ドルの資産配分安全な退職と老後のケアと長寿の目標を成功裏に達成するのに役立つ戦略。

(©️LifeProアメリカン生命保険ガイドネットワークエディター)