El seguro indexado IUL es un modelo exitoso en los últimos 10 años

Según el informe, LIMRA predice que en 2019, las ventas en el mercado de seguros de vida personal de EE. UU. Aumentarán en un 4% hasta alcanzar los $ 150 mil millones.La fuerza impulsora del aumento se debe principalmente a las altas tasas de empleo, el aumento de la renta disponible y las tasas de interés de los bonos.

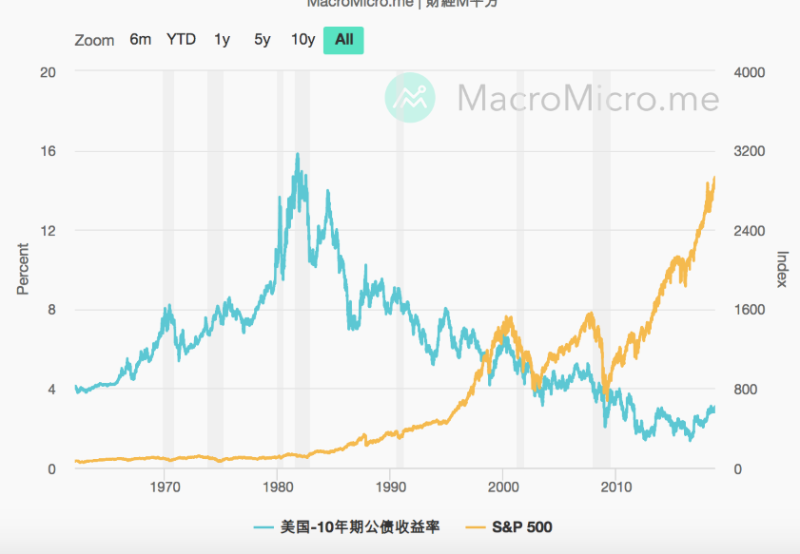

En los últimos diez años, debido a las bajas tasas de interés y al sólido desempeño del mercado de valores, los productos indexados de seguro universal (IUL) se han convertido en un modelo de éxito en el mercado. LIMRA aún predice que en 2019, las ventas de productos IUL aumentarán, pero la fuerza impulsora del aumento cambiará. LIMRA predice que el mercado de valores se desacelerará mientras que la tasa de interés de referencia aumentará gradualmente.

La tecnología de inteligencia artificial impulsa el progreso de la industria

Con la ayuda de la tecnología, LIMRA predice que la tecnología de inteligencia artificial continuará ayudando a muchas empresas de la industria a crecer.

Algunas compañías de seguros ya han aplicado inteligencia artificial aRobot de servicio al cliente de chat 和 Revisión y emisión automática de pólizas de segurosen.La dirección de la mayoría de las empresas ha visto que la inteligencia artificial jugará un papel extremadamente importante en el negocio en los próximos tres años.La tecnología de inteligencia artificial es una extensión natural de la disciplina del modelado predictivo, la empresa buscará las tecnologías disponibles para desarrollar y utilizar las grandes cantidades de datos acumulados por la empresa.

El plan multiempleador amplía la capacidad del mercado de seguros de vida

LIMRA dijo que este año también aumentará la oportunidad para que la industria ingrese al plan de jubilación de los empleados de la empresa privada.Esto se debe a una mayor atención a los planes de múltiples empleadores (MEP) y al auge de la industria de tecnología financiera.

Iniciativas recientes del gobierno federal, como la orden ejecutiva del presidente Trump para ampliar el número de pequeñas empresas que pueden ofrecer planes multiempleador (MEP), y las nuevas regulaciones propuestas por el Departamento de Trabajo para ampliar los planes multiempleador (MEP). ), también están aumentando La industria de seguros de vida ha allanado el camino para la oportunidad de ingresar al plan de jubilación para empleados de empresas privadas.

LIMRA cree que el crecimiento de los planes / beneficios complementarios se ralentizará.Debido a la creciente popularidad de los planes de salud con deducibles altos (HDHP), los planes / beneficios suplementarios posteriores también han aumentado.

Debido a que los planes de salud con deducibles altos (HDHP) exponen a los empleados a grandes gastos y riesgos, muchas personas recurren a planes / beneficios complementarios para tratar enfermedades graves, seguros de reclamaciones de responsabilidad hospitalaria y seguros de accidentes.

En octubre del año pasado, Caesars Health News recordó que las ventas de planes de salud con deducibles altos (HDHP) han alcanzado su punto máximo y comenzarán a entrar en una tendencia a la baja. LIMRA cree que si esta tendencia ya ha comenzado y continuará, los Planes Suplementarios también disminuirán.

Cabe mencionar que en la primera versión del informe, LIMRA también predijo el seguro de vida a término en los próximos 3 años (Término), seguro universal (Vida universal), seguros de ahorro y dividendos (La vida entera), seguro universal exponencial (IUL) ,Seguro universal de inversión(VUL) Tasa de crecimiento.Pero unas horas más tarde, LIMRA reemplazó este contenido.

LIMRA

LIMRA, una organización mundial de investigación, aprendizaje y desarrollo, es la fuente confiable de conocimiento de la industria para más de 850 firmas de servicios financieros. LIMRA brinda a sus miembros la información y el análisis más recientes sobre jubilación, seguros y distribución, ayudándolos a desarrollar estrategias comerciales efectivas que positivamente impactar el resultado final.

(Guía estadounidense de seguros de vida Editar informe)