Guía estadounidense de seguros de vida > Academia de seguros de vida > ¿Qué es el seguro de ahorro? (English Whole Life)

¿Qué es un seguro de ahorro?

Seguro de ahorro, el nombre completo es seguro de vida con dividendos de ahorro,También conocido comoSeguro de ahorro,Seguro participante,Seguro de ahorro y dividendos.

Seguro de ahorros InglésVida entera nombrada.Como su nombre indica, proporciona protección de compensación por muerte de por vida, convirtiéndose en el primer párrafoSeguro de vidaproducto.

El seguro de ahorro puede garantizar la acumulación de valor en efectivo para su retiro y uso.Los titulares de pólizas de seguros de ahorro también son elegibles para ganar dividendos de las compañías de seguros.*.Este dividendo se usa para aumentar el beneficio por fallecimiento y el valor en efectivo de la póliza, o usar el dividendo para ayudar a pagar la prima.Es por eso que el seguro de ahorro (Whole Life en inglés) también se denomina "seguro participante".

¿Cómo funciona el seguro de ahorro?

Seguro de ahorro (vida entera en inglés)Después de deducir los costos relacionados con el seguro, los fondos de la prima de la compañía de seguros se transferirán a la compañía de seguros para la gestión y las actividades de inversión relacionadas.El dividendo anual de la persona asegurada lo determina la compañía de seguros en función de sus propios ingresos y su situación financiera integral.

Para hacer una analogía vívida, elige el producto de seguro de ahorros de una compañía de seguros de vida, al igual que elegir un banco y configurar una cuenta de "ahorros", excepto que la función de ahorro de la cuenta de póliza de la compañía de seguros de vida tiene un nombre especial, Llamar "Valor en efectivoParte. La prima que pagó, después de pagar el costo fijo del seguro, la parte restante se convierte automáticamente en valor en efectivo.

Los dividendos de su seguro de ahorro solo están relacionados con el estado operativo de la compañía de seguros de vida de la familia.Las compañías de seguros de vida pagarán dividendos en función de la rentabilidad de la empresa, es decir, dividendos.Con el tiempo, aumentará el valor en efectivo del seguro de ahorro.

La compañía de seguros de vida promete una determinada tasa de rendimiento. Por ejemplo, la tasa de rendimiento anual del valor en efectivo prometido es del 2.0% -% 3.x.El asegurado puede utilizar el valor en efectivo de la póliza de determinada manera, que es uno de los beneficios de este tipo de seguro de ahorro.

(>>> Lectura relacionada:¿Puede Whole Life pedir prestado dinero de un seguro de ahorro?)

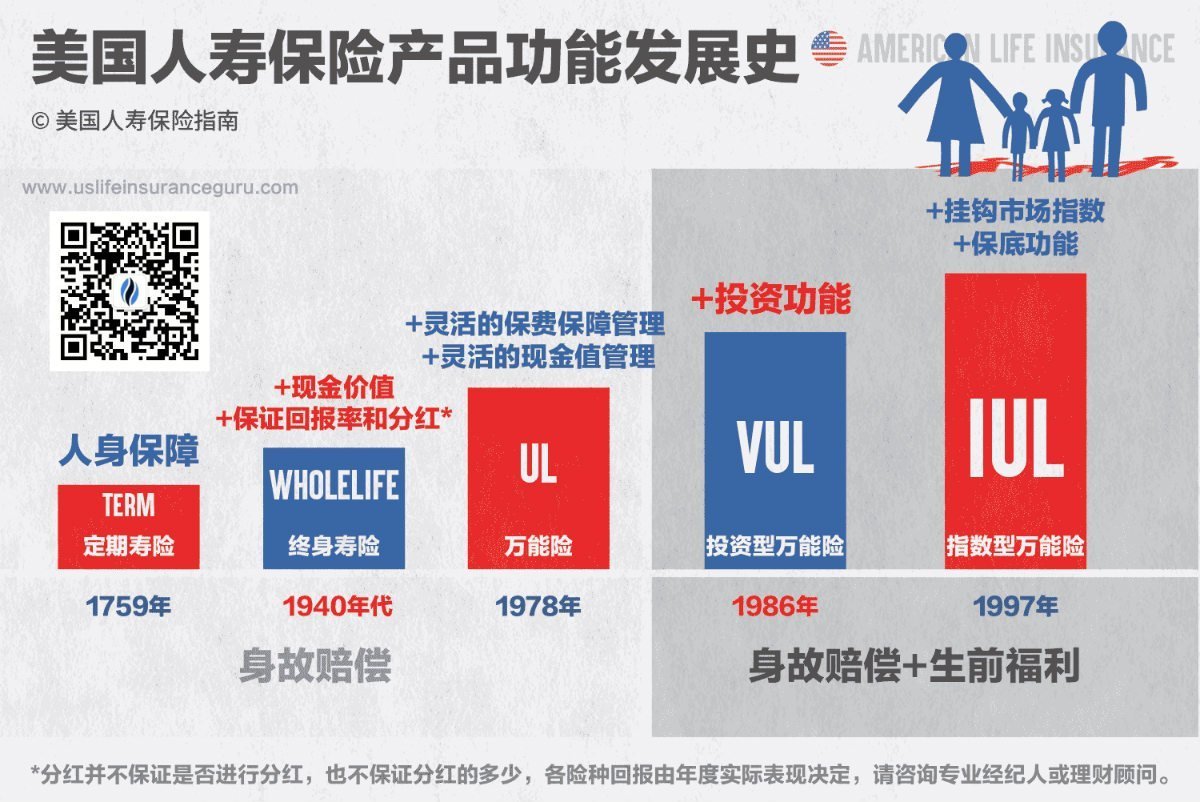

La historia del seguro de vida integral basado en ahorros

De 1940 a 1970, el seguro de vida integral basado en ahorros fue el producto de seguro de vida más popular.Este tipo de producto brinda protección a la familia cuando muchas familias pierden repentinamente a sus seres queridos y utiliza un "pago de indemnización" garantizado para construir una garantía de ingresos familiares.补充.

Después de la aprobación de la Ley de Igualdad Fiscal y Responsabilidad Fiscal (TEFRA) en 1981, muchos bancos y compañías de seguros prestaron especial atención a las tasas de interés del mercado y la competencia se volvió feroz.Muchas familias e individuos han comenzado a sopesar si comprar un seguro de dividendos de ahorro o invertir en el mercado de valores (la tasa de retorno del mercado de valores estaba entre el 10% y el 12% en ese momento). La mayoría de la gente comenzó a invertir en el mercado de valores. y seguro de vida a término.

¿Cuánto cuesta el seguro de ahorro?

Seguro de ahorro (inglés de por vida)El costo depende de varios factores, como el monto del seguro.Además, factores como su edad, salud y esperanza de vida también afectarán las primas que paga de por vida.

Al pagar las primas, normalmente puede pagar las primas una vez al año.Algunas compañías de seguros también pueden ofrecer la opción de pagar mensualmente, trimestralmente o dos veces al año.Sin embargo, tenga en cuenta que pagar las primas con mayor frecuencia cada año puede generar costos adicionales.El método de pago generalmente popular es el plan 10-Pay, es decir, la póliza de seguro se paga en 10 años, después de lo cual el seguro puede garantizarse de por vida.

Seguro de ahorro优点

Generalmente hablando,Seguro de ahorro (inglés de por vida)Por 3 características, son:

1. Prima fija y beneficio por fallecimiento

generalmente,Prima和Compensación por muerteDurante la vigencia de la póliza, es fijo.Por lo tanto, los asegurados no deben preocuparse por los costos del seguro que cambian con la edad o las condiciones de ingresos, y sus beneficiarios también sabrán claramente de antemano, cuando fallezca, el monto de la compensación asegurada que puede obtener TA.

2. Parte del valor en efectivo

Seguro de ahorro (inglés de por vida)La cuenta se puede utilizar como fuente de efectivo de emergencia en situaciones de emergencia específicas.Puedes aplicar a la pólizaPréstamo en efectivoSale porque, como se mencionó anteriormente, este tipo de producto de seguro equivale a abrir una cuenta de ahorros para usted, y una parte de su prima está en esta "cuenta de ahorros", que se llama la parte de "valor en efectivo" de la póliza.

Mientras la parte del valor en efectivo continúe existiendo y creciendo, puede retirar fondos o pedir prestado de esta cuenta.El punto es que diferentes compañías tienen políticas diferentes con respecto a cuándo se puede retirar el valor en efectivo y cómo retirar dinero.Cabe señalar que los diferentes tipos de pólizas de seguro,Préstamo de pólizas de seguroLa estrategia de valor en efectivo posterior es completamente diferente.En el proceso de retirar el valor en efectivo, también existen planes de orientación específicos para ayudar a los asegurados a evitar la pérdida de compensación por fallecimiento o cargas fiscales.

3. Tasa de rendimiento garantizada

Para la parte del valor en efectivo del seguro de vida completo tipo dividendo de ahorros, las compañías de seguros a menudo ofrecen una garantía del rendimiento más bajo, generalmente con una tasa de interés anual de 2.5% -4%.Posteriormente, las compañías de seguros generalmente tendrán dividendos adicionales, pero no garantizan si recibirán este dividendo durante el año o cuánto.

Desventajas del seguro de ahorro

Todo tiene dos carasSeguro de ahorro (inglés de por vida)Algunas de sus ventajas son también sus desventajas. Son:

1. La prima es relativamente la más cara

Seguro de ahorro (inglés de por vida)Mucho más caro que el seguro de vida temporal.También es el producto de seguro de vida completo más caro.Incluso si se agrega la función de acumulación de valor en efectivo, debido al cálculo del interés compuesto y el entorno del mercado, lleva mucho tiempo acumular el valor en efectivo para los ahorros y el seguro de vida integral tipo dividendo.

2. Cuando el entorno del mercado es bueno, el retorno de la inversión es relativamente bajo.

debido aSeguro de ahorro (inglés de por vida)El producto primero debe deducir la tarifa de administración por ejecutar la póliza de seguro, y luego el dinero restante se agregará a la parte del valor en efectivo para el crecimiento, y no está vinculado al mercado. Por lo tanto, la visión tradicional es que cuando el entorno del mercado es mejor, como en la historia antes mencionada en la década de 80, la tasa de rendimiento de la inversión era relativamente baja.

Seguro de ahorro (inglés de por vida)Gráfico de estadísticas de datos de tendencias de dividendos históricos, puede encontrarGuía estadounidense de seguros de vidaConsultar y comprender en la comunidad.

3. Las tarifas deben pagarse con regularidad, falta de flexibilidad

Incluso con el aumento del valor en efectivo y la ventaja de las primas fijas,Seguro de ahorro (inglés de por vida)Este tipo de póliza de seguro aún requiere que el asegurado garantice un pago fijo y regular.En comparación con el seguro universal que se introducirá más adelante, el pago es relativamente inflexible.

Seguro de ahorroGrupos aplicables

Seguro de ahorro (inglés de por vida)Debido a la duración del período de garantía y las reclamaciones garantizadas, se suele utilizar paraPlanificación patrimonial, herencia patrimonial y gestión de ahorrosCampo, más adecuado paraNecesidad de protección de por vida和No dispuesto a correr riesgoscliente de.

Haga clic aquí, A la comprensión "Recomendaciones sobre seguros de vida que participan en ahorros".

apéndice:

01. "Clasificación de las 2018 principales compañías de seguros de vida participantes en ahorros de 5": https://thelifetank.com/whole-life-insurance-company-top5-2018

02. "Cómo elegir la mejor compañía de seguros de vida de ahorro y dividendos": https://thelifetank.com/2018-top5-whole-life-insurance-caompany

Descargo de responsabilidad: * Las circunstancias específicas del seguro de vida integral están especificadas por las pólizas y los términos adicionales de las diferentes marcas de seguros de vida. Este artículo no constituye un consejo de seguros o inversiones.