يسأل بعض حملة الوثائق أحيانًا: هل شركة التأمين موثوقة؟هل ستفلس؟ماذا لو أفلست؟يتساءل بعض الأشخاص أيضًا عما إذا كانت وثائق وعقود التأمين الخاصة بشركة التأمين لن يتم احتسابها.

بعد الأزمة المالية لعام 2008 ، كان لدى الجميع تقريبًا أسئلة حول شركات التأمين ، قلقون بشأن فشلها أو عدم أداء العقود.من الطبيعي أن يكون لدى المستهلكين هذه الأسئلة ، وستقدم مقالة اليوم شرحًا أكثر تفصيلاً لهذه الأسئلة.

التصنيف الائتماني المهني لشركات التأمين

في الولايات المتحدة ، تقوم بعض المؤسسات المستقلة بتقييم وتسجيل القوة المالية وقدرات تسوية المطالبات لشركات التأمين ، والتي يمكن استخدامها كمرجع للمستهلكين.أكبر ثلاث وكالات تصنيف ائتماني هي Stand & Poor Standard & Poor و Moody's Moody's و Fitch Fitch. يطلق عليهم اسم Big3. الأولين هما شركتان أمريكيتان بالكامل. اعتادت فيتش امتلاك بعض الأسهم البريطانية ، لكنها أصبحت الآن أمريكية بالكامل. شركة مملوكة.

في الولايات المتحدة ، تقوم بعض المؤسسات المستقلة بتقييم وتسجيل القوة المالية وقدرات تسوية المطالبات لشركات التأمين ، والتي يمكن استخدامها كمرجع للمستهلكين.أكبر ثلاث وكالات تصنيف ائتماني هي Stand & Poor Standard & Poor و Moody's Moody's و Fitch Fitch. يطلق عليهم اسم Big3. الأولين هما شركتان أمريكيتان بالكامل. اعتادت فيتش امتلاك بعض الأسهم البريطانية ، لكنها أصبحت الآن أمريكية بالكامل. شركة مملوكة.

يقومون بتقييم قدرة الشركة على سداد ديون الشركة والقدرة على تسوية المطالبات بناءً على أصول الشركة والتزاماتها والتاريخ الماضي والآفاق المستقبلية وعوامل أخرى ، ثم يسجلون نقاطًا على التوالي ، ممثلة بالأحرف A و B و C و D (Moody's فقط لـ ج) يمثل الحرف مستوى.

(اقتراحات للقراءة:كيف يتم تصنيف وتصنيف شركات التأمين الأمريكية؟كيف تفسر تصنيف الشركة بالتفصيل؟كيف يساعدني فهم التصنيفات؟)

يعني A أن الخطر صغير ، و B يعني أن هناك مخاطر معينة ، و C تعني أن الخطر مرتفع للغاية ، وأن D مفلس.يتم تقسيم كل مستوى بشكل إضافي ، مثل AAA إلى A- ثم يتم تقسيمه إلى سبعة مستويات ، ويتم تقسيم B إلى 9 مستويات.إذا حصلت على AAA الأكثر تقدمًا ، فيُعتبر عمومًا أنه لا يوجد خطر أو أن الخطر منخفض للغاية.بشكل عام ، إذا حصلت شركة التأمين على درجة A ، فهذا أكثر موثوقية وليس من السهل الفشل ؛ إذا كانت درجة الشركة BB أو أعلى ، فهذا يعني أن هناك بعض المخاطر ويجب عليك المضي قدمًا بحذر. ب أو ب- من الأفضل عدم قيام الشركات بذلك إذا لمست ، سيختبئ C أو D بعيدًا.

لفهم تصنيفات شركات التأمين الكبرى ، يرجى مراجعة موقع American Life Insurance Guide الإلكترونيتصنيفات الشركة وتصنيفات العلامة التجارية.بالإضافة إلى تقييم الشركة ، تقوم وكالات التقييم الثلاث هذه أيضًا بتقييم الدين الوطني للحكومات المختلفة ، فهي قوية جدًا لدرجة أن كل تعديل يمكن أن يؤثر على بلد ما وحتى على السوق المالية العالمية.

الفرق بين شركات التأمين والبنوك التي تواجه أزمات مالية

بعد الأزمة المالية ، لم تتجرأ أي شركة على التباهي بأنها لن تفشل. وحتى لو تجرأت على قول ذلك ، لم يصدقها أحد. بعد كل شيء ، ليمان براذرز ، الرائد في تمويل وول ستريت الذي يعود تاريخه إلى أكثر من 100 عام ، يسقط.ومع ذلك ، سيكشف القليل من التحليل أن شركات التأمين أكثر موثوقية من البنوك وأقل عرضة للفشل.عندما تقوم بإيداع الأموال في أحد البنوك ، يرغب الأشخاص في سحب ودائعهم كلما حدث ضجة ، مما يؤدي إلى حدوث تدفق.

إذا أصبح الجري اتجاهًا وتم تجاوز احتياطيات الطوارئ للبنك ، فسيفشل البنك لأن البنك يمتص ودائعك ، باستثناء جزء صغير من التدفق اليومي لتلبية متطلبات الاحتياطي الفيدرالي ، والتي يستخدم معظمها نسبيًا الاستثمارات طويلة الأجل ، مثل الإسكان ، والقروض ، والقروض الصناعية والتجارية ، وما إلى ذلك ، هذه الاستثمارات لها فترة زمنية معينة ولا يمكن استغراقها في أي وقت.لذلك ، في حالة حدوث تدفق على نطاق واسع ، سيفشل البنك فقط وسيتولى بنك الاحتياطي الفيدرالي المسؤولية.

لكن شركات التأمين مختلفة.المنتجات الرئيسية لشركات التأمين هيالتأمين على الحياة،دخل سنوي،تأمين الرعاية طويلة الأمدانتظر ، لا يمكن تشغيل هذه المنتجات.إذا اشتريت تأمينًا على الحياة بقيمة مليون دولار ، فلن تعوض شركة التأمين على الخلود 100 ؛ إذا قمت بإلغاء التأمين في منتصف الطريق ، فستخسر عادةً الكثير وهو غير مناسب للاستثمار قصير الأجل.

تحتوي معظم الأقساط أيضًا على فترة استسلام تتراوح بين عدة سنوات (فترة الاستسلام) ، إذا تم إلغاء العقد إذا لم تنتهي صلاحيته ، فستكون هناك رسوم تنازل (رسوم التنازل).بعد شراء تأمين الرعاية طويلة الأجل أو تأمين دخل العجز ، لا توجد طريقة لاسترداد البوليصة واسترداد الأموال.وبهذه الطريقة ، يكاد لا يكون هناك تهافت على شركات التأمين ، ولن تضر المطالبات المتفرقة بشركة التأمين. ولأن احتمال الوفاة مستقر ومتراجع ، يجب على شركات التأمين الاحتفاظ بما لا يقل عن 25٪ من النقد لتلبية احتياجات المطالبات .إلغاء التأمين أو الأقساط هو فقط العميل ، ولن تتأثر شركة التأمين.

السبب الأكثر احتمالا لإفلاس شركة التأمين هو فشل الاستثمار.خلال الاضطرابات المالية لعام 2008 ،AIGفي مواجهة أزمة التعويضات ، ليس الأمر أن شركتها للتأمين على الحياة تعمل بشكل سيئ ، ولكن قسم الاستثمار يراهن على إخفاقات الرهن العقاري عالي المخاطر - يوفر منتج مقايضات الائتمان الذي تديره AIG عقد ضمان ائتماني لسندات الرهن العقاري المنزلية ( CDS) مع خسارة صافية قدرها 78 مليار دولار أمريكي يؤثر على AIG بأكمله.

بعد ذلك ، حصلت الحكومة الأمريكية على 850 مليار دولار أمريكي كمساعدات ، ووصل احتياطي المساعدات هذا إلى 850 مليار دولار أمريكي ، كما تولى الاحتياطي الفيدرالي زمام الأمور. AIG حصة الشركة 79.9٪.هذا في تاريخ التمويل الأمريكي ،لأول مرة ، هناك شركة تأمين مالي (مؤسسة مملوكة للدولة) مملوكة مباشرة من قبل الحكومة.

على عكس البنوك ، يتم الإشراف على شركات التأمين على مستوى الدولة ، وتوفر جمعية ضمان التأمين الحكومية IGA إعادة التأمين لحاملي وثائق التأمين.عندما تتخلف شركة التأمين عن السداد أو تصبح معسرة ، فإن حاملي وثائق SGA في صندوق الضمان الحكومي سيعوضون.

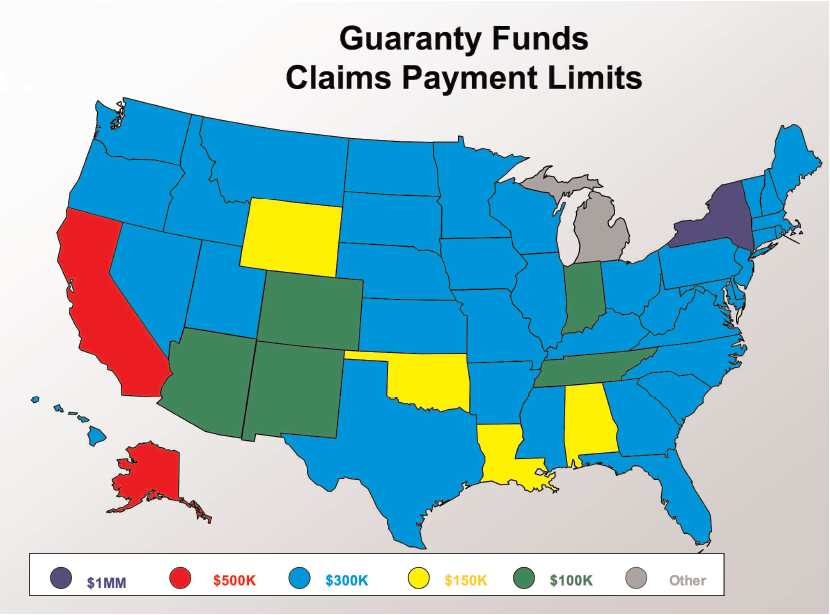

(ستقوم جمعيات سندات التأمين في كل ولاية بإعادة التأمين وتسوية المطالبات على حساب التأمين الخاص بالمؤمن عليه. توضح الصورة أعلاه الحد الأعلى للمطالبات لكل ولاية © ️insurancejournal)

(ستقوم جمعيات سندات التأمين في كل ولاية بإعادة التأمين وتسوية المطالبات على حساب التأمين الخاص بالمؤمن عليه. توضح الصورة أعلاه الحد الأعلى للمطالبات لكل ولاية © ️insurancejournal)

يتم تنظيم شركات التأمين من قبل الحكومة للمشاركة في إعادة التأمين

بالطبع ، ليس من السهل الفشل لا يعني أنه لن يفشل. من أجل تقليل وتجنب الخسائر الناجمة عن فشل شركات التأمين للعملاء وتأثير ذلك على المجتمع ، تطلب الهيئات الرقابية الحكومية من جميع شركات التأمين المشاركة في إعادة - التأمين (إعادة التأمين) إنشاء صندوق ضمان (صندوق ضمان) في كل ولاية مع دفع قسط التأمين عن طريق شراء إعادة التأمين.إذا كانت شركة التأمين ستغلق أبوابها ، فستقوم وكالة إعادة التأمين بتعيين شركة تأمين أخرى لتتولى المسؤولية ، وسيكون صندوق الضمان مسؤولاً عن الضمان.

سأل أحدهم لماذا لا يعتبر ضمانًا من مؤسسة التأمين الفيدرالية ، والذي يتضمن حقوق الترخيص التنظيمية للصناعات المصرفية والتأمين.تدار البنوك بشكل أساسي من قبل الحكومة الفيدرالية ، لذلك يُطلق على تأمين البنك اسم FDIC ، واسمه الكامل هو Federal Deposit Insurance Corporation ، والذي يوفر بشكل أساسي ضمانات للودائع المصرفية. FDIC ليست وجبة غداء مجانية ، حيث يتعين على البنوك أيضًا دفع أقساط للحصول على ضمانات FDIC. في السنوات القليلة الماضية ، زادت حالات فشل البنوك بشكل كبير وكانت أموال FDIC غير كافية ، وارتفعت أقساط التأمين المصرفي.

على عكس البنوك ، يتم تنظيم شركات التأمين بشكل أساسي بواسطة قوانين الولاية ، ولا توجد وكالة تنظيمية وطنية (اتحادية) في الشكل ، ولا تسمى وكالة الضمان التابعة لها إعادة التأمين الفيدرالية.بدلاً من ذلك ، تدير كل ولاية صندوق الضمان الخاص بها.طالما أن شركات التأمين تبيع بوالص التأمين في دولة معينة ، فيجب عليها شراء إعادة التأمين من تلك الولاية ، واستخدام الأموال لشراء إعادة التأمين لإنشاء صناديق ضمان في كل ولاية.

وخلاصة القول ، فيما يتعلق بالسلامة ، فإن شركات التأمين بلا شك أكثر موثوقية من البنوك ، فخطر إفلاس شركات التأمين ضئيل للغاية ، وهي مضمونة بإعادة التأمين ، لذلك لا داعي للقلق بشأن إفلاسها.

(>>> القراءة ذات الصلة:خيارات المعاشات التقاعدية للعملاق العسكري لوكهيد: 49 مليار دولار تأمين سنوي )