بدأت المزيد والمزيد من العائلات من الطبقة المتوسطة وما فوقها في استخدام التأمين على الحياة كتكوين أساسي لتخطيط الأصول ، دعونا نلقي نظرة على الإجابات المحددة لبعض الأسئلة الشائعة.

ما مقدار التغطية التي أحتاجها؟

هذا بالطبع يختلف من شخص لآخر. صناعة التأمين لديها خوارزميات مختلفة ، بعضها يحسب على أساس قيمة الشخص (مقدار المال الذي يمكنك كسبه في حياتك) ، بعضها يعتمد على احتياجات الأسرة ، وبعضها يعتمد على المضاعفات من الدخل ، وما إلى ذلك.

في ظل الظروف العادية ، يتم احتسابها وفقًا لاحتياجات الأسرة.إذا كان لديك رهن عقاري ، فيجب عليك تغطية المبلغ الإجمالي للرهن ؛ إذا كان لديك أطفال قاصرون ، يتم احتساب النفقة البالغة 1 ألف لكل طفل سنويًا حتى سن 5 عامًا ، بالإضافة إلى أربع سنوات من التعليم الجامعي.إذا كانت هناك زوجة لا تذهب إلى العمل ، فسيتعين على الزوج أن يترك عدة سنوات من نفقات المعيشة وما إلى ذلك.إضافة هذه العناصر معًا هو المبلغ الإجمالي للتأمين الذي تحتاجه.بشكل عام ، إذا كان لديك طفل ورهن عقاري ، فأنت بحاجة إلى ما لا يقل عن 18 تأمين ؛ إذا كان لديك طفلان ، يجب عليك إضافة ما لا يقل عن 4.

عند القيام بالتخطيط العقاري ، احسب المبلغ الإجمالي لأصولك الآن وفي المستقبل ، وقم بإزالة البدلات ، ومقدار الضريبة العقارية.في معظم الحالات ، يجب أن يكون إجمالي التأمين الخاص بك كافيًا لدفع ضريبة العقارات.لقد ساعدنا عملائنا بـ 1,000 ملايين تأمين على الحياة ، يتم احتسابها على أساس ضريبة الميراث.

هناك أيضًا حد معين لمقدار التأمين الذي يمكن لشركة التأمين بيعه لك ، وعادةً ما يكون 20 ضعفًا من دخلك كحد أقصى.قد لا يحصل الشخص الذي يخطط للعقار على دخل نقدي كبير ، وتعتمد شركة التأمين على حجم أصولك لتقرر مقدار التأمين الذي ستمنحه لك.

انقر هنا لمعرفة المزيد حول كيفية حساب تغطية التأمين على الحياة

كيف يتم تحديد قسط التأمين؟

تحدد التأمينات المختلفة ، مثل التأمين على السيارات والمنزل ، أقساط التأمين بناءً على احتمالية وقوع الحوادث ، بينما يعتمد التأمين على الحياة على

وفقًا لاحتمالية وفاة المؤمن عليه ، ستتحمل شركة التأمين المخاطرة وتقرر ما إذا كانت ستؤمنك ونوع التصنيف الذي ستمنحك وفقًا لحجم الخطر.

تقوم شركة التأمين بتقييم احتمالية وفاة مقدم الطلب بناءً على الصحة البدنية الحالية والسابقة لمقدم الطلب ، ونمط حياته ، مثل ما إذا كان يشارك في أنشطة خطرة ، وما إذا كان غالبًا ما يأكل تذكرة للقيادة ، والعوامل الوراثية العائلية.القاعدة الأساسية هي أنه كلما تقدم العمر زادت تكلفة قسط التأمين ، فالرجال أغلى من النساء ، والمدخنون أغلى بكثير من غير المدخنين ، والأشخاص الذين لا يتمتعون بصحة جيدة أغلى من أولئك الذين يتمتعون بصحة جيدة.

ومن هذا المنطلق يمكننا أيضًا أن نستنتج أنه ، أولاً ، يجب عليك شراء التأمين في أقرب وقت ممكن ، وكلما كان أصغر سنًا كان أرخص ؛ ثانيًا ، يجب أن تذهب عندما تكون بصحة جيدة الآن.بمجرد شراء التأمين ، وإذا لم تكن صحتك جيدة في المستقبل ، فلا يحق لشركة التأمين زيادة أقساط التأمين الخاصة بك ، ناهيك عن إلغاء التأمين الخاص بك.

المعرفة الأساسية لبوليصة التأمين

وثائق (بوليصة) التأمين على الحياة لهاالمؤمن عليه (المؤمن عليه) والمستفيد (المستفيد) والمالك (المالك)ثلاثة عناصر.يأخذ المؤمن عليه حياته كتأمين ، والمستفيد يحصل على مطالبة الوفاة بعد الوفاة.

المستفيد هو بشكل عام زوج أو ابن أو قريب الشخص المؤمن عليه ، أو يمكن أن يكون ائتمانًا أو منظمة أو مؤسسة.يتم تقسيم المستفيدين إلى فئتين: الأولى في السطر والثانية في السطر. وبعد وفاة المؤمن عليه ، يتم دفع التعويض إلى المستفيد الأول في السطر أولاً ، والمستفيد الثاني في السطر يتم دفعه فقط عندما يكون الأول في السطر. توفي المستفيد من الخط ، ويسمى أيضًا المستفيد المحتمل.

عادة ما يكون مالك الوثيقة هو المؤمن عليه ، ولكن يمكن أن يكون أيضًا شخصًا مختلفًا أو حتى شخصًا غير طبيعي.صاحب الوثيقة لديه التأمين ، ويمكنه تغيير المستفيد ، ويمكنه اقتراض المال من القيمة النقدية للتأمين ، وله الحق في تمديد التأمين أو إلغائه.

بمجرد وفاة المؤمن عليه ، ستكون مطالبة الوفاة ملكًا لمالك الوثيقة ، وليس تركة المؤمن له ، وهذا مهم جدًا عند إجراء التخطيط العقاري.إذا كنت شخصًا ذا أصول عالية ، وإذا كان لديك تأمين خاص بك ، فسيتم احتساب ملايين التأمين الذي لديك خلال مائة عام كجزء من ممتلكاتك ، ويجب عليك أيضًا دفع ضريبة الميراث. والغرض من دفع ضريبة الميراث عن طريق شراء التأمين هو أيضا مخفضة بشكل كبير.

بالطبع ، يمكنك تغيير مالك التأمين إلى طفلك ، ولكن لا يمكن للقصر أن يكون مالك التأمين. حتى إذا كان الطفل البالغ هو صاحب التأمين ، فهناك العديد من العلل. إذا كان لديه / لديها طلاق أو دعوى قضائية ، فإن الزوج / الزوجة و يمكن للدائنين الحصول على نصيب من مطالبة الوفاة هذه.

لذلك ، فإن التأمين على الحياة للتخطيط العقاري بشكل عام لا يعين الأطفال كمالكين للتأمين ، وأفضل طريقة هي إنشاء ائتمان غير قابل للإلغاء ، والذي سيمتلك التأمين.يمكن للتأمين على الحياة المملوك لصندوق ائتمان أن يحقق هدفين: الأول: أن المطالبة لا تحسب على أنها تركة المؤمن عليه ، فلا توجد ضريبة عقارية ، وثانيًا ، لأن الأمانة هي المستفيد من المطالبة ، والأولاد هم فقط المستفيدون منها. الأمانة وليس الموت المستفيد المباشر من الدعوى لتفادي الدعوى وانقسام الزوج المطلق.

تعرف على المزيد حول "ما هو التأمين على الحياة؟"

توفر الشركة التأمين ، هل ما زلت بحاجة لشرائه بنفسي؟

توفر العديد من الشركات الكبرى التأمين على الحياة لموظفيها ، وعادة ما يكون ذلك بمرتين إلى ضعف رواتبهم. ولا يتعين على الموظفين دفع أو دفع رسوم رمزية.إذا كنت ترغب في شراء المزيد ، فعليك أن تدفع ثمنها بنفسك.

تأمين الشركة أرخص بشكل عام ، لأن الشركات الكبيرة لديها عدد كبير من الناس ولديها خصومات ، لكن تأمين الشركة الكبيرة له ثلاث خصائص رئيسية: أولاً ، هذا تأمين الشركة هو جزء من فوائد الشركة. بمجرد مغادرة الشركة ، سواء تم تسريحها أو استقالتها أو مغادرتها ، ستفقد تأمينك.على الرغم من أن معدل البطالة الحالي في الولايات المتحدة قد انخفض إلى أدنى مستوى له في أربع سنوات ، بسبب عدم اليقين في السياسة وتدهور العلاقات الصينية الأمريكية ، إلا أنه حتى الصينيين الذين يعملون في الشركات الكبيرة لا ينبغي لهم الاعتماد على التأمين على الحياة للشركة.

ثانيًا ، إن التأمين على الحياة الذي تقدمه الشركة هو مصطلح عام (تأمين مدى الحياة) ، حتى لو بقيت في شركة لمدى الحياة ، بمجرد التقاعد ، سيختفي تأمينك.

ثالثًا: تزداد أقساط التأمين التي تقدمها بعض الشركات كل عام ، بل وتزيد كلفتها عن تلك التي يتم شراؤها من الخارج ، والسبب أن التأمين الجماعي الذي تقدمه الشركة لا يتطلب فحصًا جسديًا ، وبعض الأشخاص في حالة صحية سيئة وهم في مخاطرة عالية: أنت شاب وصحي من الضروري مشاركة هذا الجزء من المخاطر للموظفين المسنين والمرضى.لذلك ، فإن الاستنتاج هو أن الشركة يجب أن يكون لديها تأمين ، ولكن يجب أيضًا أن يكون لديها تأمين خاص بها تم شراؤه من الخارج ، وهو أكثر موثوقية.

ما أنواع منتجات التأمين الموجودة؟

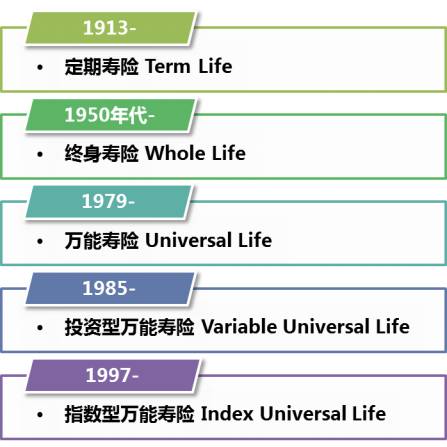

التأمين على الحياةينقسم إلى فئتين: المدى والدائم.يغطي التأمين لمدة 10 سنوات و 20 سنة و 30 سنة فقط ، وفي حالة وفاة شخص خلال هذه الفترة ، تخسر شركة التأمين نقودًا ، وبعد انقضاء هذه الفترة ، يفقد التأمين.ليس للتأمين لأجل غير قيمة نقدية بشكل عام ، ولكن هناك تأمين جديد لأجل محدد يسمىتأمين أقساط قابل للاسترداديختلف (إرجاع فترة قسط التأمين). فهو ينص على أنه إذا توفي شخص خلال الفترة المحددة ، فإن شركة التأمين تخسر المال. وبعد انتهاء الفترة ، يظل الشخص على قيد الحياة. وستقوم شركة التأمين برد جميع الأقساط التي دفعتها في العشرين إلى 20 سنة الماضية.

بالطبع ، هذا النوع من التأمين أغلى بحوالي 50٪ من التأمين الصافي الأجل ، ولكن يمكنك استرداد كل أموالك في ذلك الوقت ، وهو ما يعادل استبدال الفائدة بتأمين آخر.

يعتبر التأمين الدائم أكثر تعقيدًا ، وتشمل الأنواع الشائعة المشاركة مدى الحياة ، والحياة العامة المتغيرة (VUL) ، ومؤشر الحياة الشاملة.دعني أتحدث عن التأمين على الحياة بالكامل (WL). يُعرف WL أيضًا باسم التأمين على الحياة. وهو أقدم نوع من التأمين الدائم. وقسطه ثابت ولن يتغير أبدًا. طالما أنك تدفع القسط في الوقت المحدد ، فسيظل التأمين دائمًا تكون صالحة.

سيكون لشركة WL قيمة نقدية خلال عام أو عامين ، وقد يكون هناك توزيعات أرباح (أرباح) ، بعد أكثر من عشر سنوات ، قد تكون القيمة النقدية مساوية للعلاوة التي دفعتها. هناك ثلاث مشاكل كبرى مع WL. واحدة هي أن قسط التأمين WL هو الأعلى بين مختلف أنواع التأمين الدائم. والثاني هو أن القسط لا يمكن تعديله. والثالث هو أنه لا يوجد ضمان كتابي لمدة دفع القسط إنه مثل منتج شركة تأمين مألوف لدى الصينيين ، ويطلق عليه WL98 ، مما يعني أنه من الناحية النظرية ، يمكن لشركة التأمين أن تطلب منك دفع قسط التأمين حتى تبلغ من العمر 98 عامًا.

لا تذكر هذه المقالة أن WL ليست جيدة ، ولكن WL أكثر ملاءمة للعمل ، ولها دخل ثابت نسبيًا ، ويمكن أن تستمر لفترة طويلة ، وتعتبر WL وسيلة لتوفير المال.كلما طالت المدة (أكثر من 15 عامًا) ، زادت إمكانية الكشف عن فوائد WL. WL ليست مناسبة للتخطيط العقاري لأن قسطها مرتفع للغاية ، وهناك الكثير من القيمة النقدية ، ولا يوجد ضمان لعدد السنوات التي سيتم دفعها فيها.

دعنا نتحدث عن VUL ، المعروف أيضًا باسم تأمين الاستثمار ، والذي يربط الاستثمار والتأمين معًا.بعد خصم النفقات المختلفة ، يتم استثمار الأقساط الشهرية التي تدفعها في الصناديق المشتركة.عندما يرتفع سوق الأسهم ، ترتفع قيمتك النقدية ؛ وعندما ينخفض سوق الأسهم ، تنخفض قيمتك النقدية.عندما تنخفض القيمة النقدية إلى مستوى معين وتكون غير كافية لدفع الأقساط والنفقات المختلفة ، ستطلب منك شركة التأمين دفع المزيد من الأقساط.

إذا استمر سوق الأسهم في الارتفاع ، 10-12 ٪ كل عام ، فإن VUL جيدة جدًا لأن القيمة النقدية سترتفع بسرعة ؛ ولكن إذا انخفض سوق الأسهم بشكل حاد ، فإن القيمة النقدية ستنخفض أيضًا بسرعة.انخفض سوق الأسهم مرتين في السنوات العشر الماضية ، وربما خسر الأشخاص الذين اشتروا VUL الكثير من المال. مشكلة أخرى مع VUL هي أن تكلفة التأمين ستزداد كل عام ، لأن قسطها يعادل مدة تأمين لمدة عام أو عام واحد. وكلما تقدم العمر ، زاد احتمال الوفاة ، وزاد قسط التأمين سيكون بشكل طبيعي. ، لتقاسم خطر الموت المتزايد.

قد لا يكون عمر 40-50 عامًا كبيرًا ، ولكن بعد 60-70 عامًا ، سيتم تسريع معدل الزيادة في الأقساط بشكل كبير.إذا لم تجمع قيمة نقدية كافية في ذلك الوقت ، فسيكون تأمينك في خطر.في ذلك الوقت ، كان لديك خياران فقط: الأول هو إضافة أقساط إضافية تتراوح من الآلاف إلى عشرات الآلاف في السنة ، أو ببساطة التنازل عن التأمين.ولكن إذا استمرت سوق الأسهم في الانخفاض ، فقد تصبح الأقساط الإضافية حفرة لا نهاية لها.إذا تخليت عن التأمين ، فهذا يعني أن الأقساط التي دفعتها لسنوات عديدة ذهبت سدى ، أو يمكنك فقط استرداد القليل جدًا.

VUL أكثر ملاءمة للشباب الذين لديهم ثقة كبيرة في سوق الأوراق المالية ولا يخافون من سوق الأسهم. لا ينصح الأشخاص في منتصف العمر الذين تزيد أعمارهم عن 40 عامًا بـ VUL ، والتخطيط العقاري بالتأكيد ليس مناسبًا لشراء VUL.

Index UL (IUL) هو تأمين جديد نسبيًا تم إطلاقه في السنوات الأخيرة ، وهو نفس تأمين VUL من حيث أن قيمته النقدية تتبع سوق الأسهم ، والفرق هو أن VUL يتبع الصناديق المشتركة الفردية ، بينما يتبع IUL المؤشر. S & P500 اذهب. عندما ترتفع S&P ، فإنك ترتفع أيضًا (هناك سقف) ، ولكن عندما تنخفض S&P ، ستمنحك شركة التأمين أقل معدل فائدة بنسبة 1-2٪ ، مما يعني أن القيمة النقدية الخاصة بك لن تنخفض بسبب الانخفاض في سوق الأوراق المالية.

إذا كنت تخشى أن يكون سوق الأسهم متقلبًا وستنخفض قيمتك النقدية بشكل حاد ، لكنك لا تريد أن تفوت فرصة زيادة أسرع في القيمة النقدية عندما يرتفع سوق الأسهم ، فإن شراء IUL يعد خيارًا جيدًا.

تعرف على المزيد حول التصنيفات الخمسة ومزايا وعيوب منتجات التأمين على الحياة

كيف تقارن أنواع التأمين المختلفة؟

WL和VUL最大的弊病是你永遠不知道保費要付多少年,15年、20年還是一輩子?你不知道,保險公司也不知道。而近幾年來推出的Guaranteed UL(GUL)就沒有這種模糊不定。不同於以往的WL或VUL,GUL允許你自己選擇保費付多少年(3年、5年、10年、15年等)、保險報到多少歲,保險公司書面保證你付了若干年的保費後,保險一定不會斷掉(lapse), 一定會保到100歲、110歲甚至125歲, 而且每年的保費還比WL低20%-30%.

والسبب هو أن هذا النوع من التأمين ليس له قيمة نقدية كبيرة ، ولاحقًا لا توجد قيمة نقدية ، ولكن ضمان التأمين الخاص بك صالح دائمًا.إذا كنت ترغب في شراء تأمين مضمون لم ينقض أبدًا بأقل مبلغ من المال ، فإن GUL هي بلا شك الخيار الأفضل.إذا كنت ترغب في ترك مبلغ من المال لأطفالك بعد الموت ، فإن شراء GUL هذا هو أيضًا أكثر الخطط فعالية من حيث التكلفة.

أخيرًا ، قدمت نوعًا من التأمين يسمى ضمان البقاء على قيد الحياة UL (GSUL) ، والذي تم إعداده خصيصًا للأشخاص الذين يقومون بالتخطيط العقاري. ويسمى أيضًا التأمين ضد الموت. يموت الشخص المؤمن عليه الأول دون أن يخسر المال ، و وفاة الشخص الثاني.مثل GUL ، يمكنك أيضًا اختيار عدد سنوات سداد الأقساط ومدى استمرار التأمين. GSUL أرخص من GUL لأنها تخسر المال فقط عندما يموت الشخص الثاني.لا توجد ضريبة دخل على مطالبات الوفاة ، ولا توجد ضريبة عقارات على الثقة ، وهي الأداة الأكثر اقتصادا وفعالية للتخطيط العقاري.

اتجاهات جديدة في التأمين على الحياة لقد تغيرت الصناعة كثيرًا في السنوات الأخيرة ، ومن السمات البارزة أن التأمين على الحياة بدأ في الجمع بين وظيفتي تأمين الرعاية طويلة الأجل والتأمين ضد الأمراض الخطيرة.تنص بعض منتجات التأمين على أنه إذا كنت تعاني من مرض مزمن أو مرض خطير أو مرض قاتل ، فيمكنك المطالبة بجزء أو معظم مطالبة الوفاة قبل وفاتك.يتم استخدامه لعلاج الأمراض أو القيام بأشياء أخرى ، مما يكسر الجمود التقليدي للتأمين على الحياة حيث لا يمكن إلا للأشخاص الحصول على المال عند وفاتهم.

في ضوء العمر الأطول والأطول للأشخاص المعاصرين والظروف الطبية الأفضل والأفضل ، اقترحت شركات التأمين على الحياة تدريجيًا أنه "يمكنك استخدام مبلغ التأمين عندما تعيش" بعد عام 2007.وهي تشمل المطالبات المتعلقة بمرض خطير ، ومرض عضال ، ومرض خطير ، وإصابة خطيرة. ويمكنها حقًا رعاية الأسرة وشفاء المرضى.

كيف تعتمد شركة التأمين التأمين؟

بعد ملء استمارة طلب التأمين على الحياة ، بعد بضعة أيام ، سترسل شركة الفحص الطبي المعينة من قبل شركة التأمين شخصًا لإجراء الفحص البدني للعميل ، بشكل أساسي لأخذ عينات الدم ، واختبار البول ، وقياس الطول والوزن ، والسؤال بعض الأسئلة البسيطة ، وبعضها قد يفعل سؤالًا واحدًا: مخطط كهربية القلب البسيط.في الوقت نفسه ، ستقوم شركة التأمين بفحص سجلاتك الطبية لمعرفة ما إذا كان لدى العميل أي تاريخ طبي جدير بالاهتمام.

إذا كان السجل الطبي للعميل بسيطًا ، فستقدم شركة التأمين للعميل استجابة اكتتاب بناءً على نتائج الفحص البدني والسجل الطبي: ما إذا كان سيغطيك أم لا ، ومقدار التغطية المؤمنة ، وما هي الدرجة التي ستعطيها أنت.تستغرق عملية الموافقة السلسة نسبيًا 3-4 أسابيع فقط.

إذا خضع العميل لعملية جراحية وزار أخصائيًا ، فسيقوم بتعديل السجلات الطبية للعميل من المتخصص حتى تتوفر جميع المعلومات ، ولن تقدم شركة التأمين النتيجة النهائية.قد تستمر هذه العملية لفترة طويلة ، بضعة أشهر أو ستة أشهر.

لست مضطرًا للدفع مقابل جميع الفحوصات الطبية والسجلات الطبية ، لكن شركة التأمين ستدفع مقابلها.إذا احتاج العميل إلى ذلك ، يمكنه طلب تقرير طبي من شركة التأمين من خلال وسيط التأمين ، وهو أيضًا مجاني.

ما هي إجراءات مطالبات الوفاة التأمينية؟

عندما يتوفى شخص ما ، يجب على الأسرة الاتصال بشركة التأمين في أقرب وقت ممكن أثناء التعامل مع الجنازة ، وبالطبع من الأفضل أن تذهب من خلال وسيط التأمين الخاص بك لتسوية مطالبة الوفاة.بشكل عام ، أنت مطالب بملء استمارة وتقديم شهادة وفاة ، وإذا لم يكن هناك شيء مريب ، ستصدر شركة التأمين مطالبات الوفاة في غضون أسبوع إلى أسبوعين في معظم الحالات.ستعطيك شركة التأمين دفتر شيكات ، ويمكنك كتابة شيك للحصول على المال ، أو إيداع المال في البنك الخاص بك.

تحت أي ظروف لا تعوض شركة التأمين؟

كل التأمين على الحياة في الولايات المتحدة له شرط عدم انتحار لمدة عامين.اعتبارًا من تاريخ الوثيقة ، لن تخسر شركة التأمين على الانتحار المال خلال العامين الأولين ، ولكنها ستعيد الأقساط التي دفعتها خلال العامين الماضيين إلى عائلتك ، وهو أيضًا نوع من التعويض الإنساني.بعد فترة السنتين غير القابلة للطعن ، يخسر الانتحار المال أيضًا.لذلك إذا توفي الشخص الذي اشترى التأمين في العامين الأولين ، وإذا وجدت شركة التأمين أنه مشبوه ، فستجري تحقيقًا لمعرفة السبب الحقيقي للوفاة.

إذا توفيت بعد عامين ، تكون قد قدمت شهادة وفاة موثوقة.بشكل عام ، لن تقلق شركات التأمين بشأن سبب الوفاة وستخسر المال على الفور. إذا مات بعد عامين ، إذا رفضت شركة التأمين الدفع ، يمكن للأسرة رفع دعوى قضائية.بمجرد أن تصبح الأشياء كبيرة ، ستصبح معروفة للجميع وتؤثر على سمعة شركات التأمين.لذلك ، إذا لم يكن هناك سبب وجيه للغاية ، فلن ترفض شركة التأمين الدفع.

هذه المقالة ليست أصلية وسيتم نشرها بعد التحرير والمقارنة على هذا الموقع.