مقدمة في تأمين VUL

تأمين VUL ،دعا الانجليزية تأمين شامل متغير على الحياة، الاسم الصيني الكاملالاستثمار الشامل للتأمين على الحياة.

VUL Insurance ، مترجم أيضًا في العالم الصيني كـ"تأمين الأموال" أو "التأمين المتغير / المتغير" أو "تأمين الاستثمار" أو "التأمين المرتبط بالاستثمار" أو "التأمين المرتبط بالاستثمار".

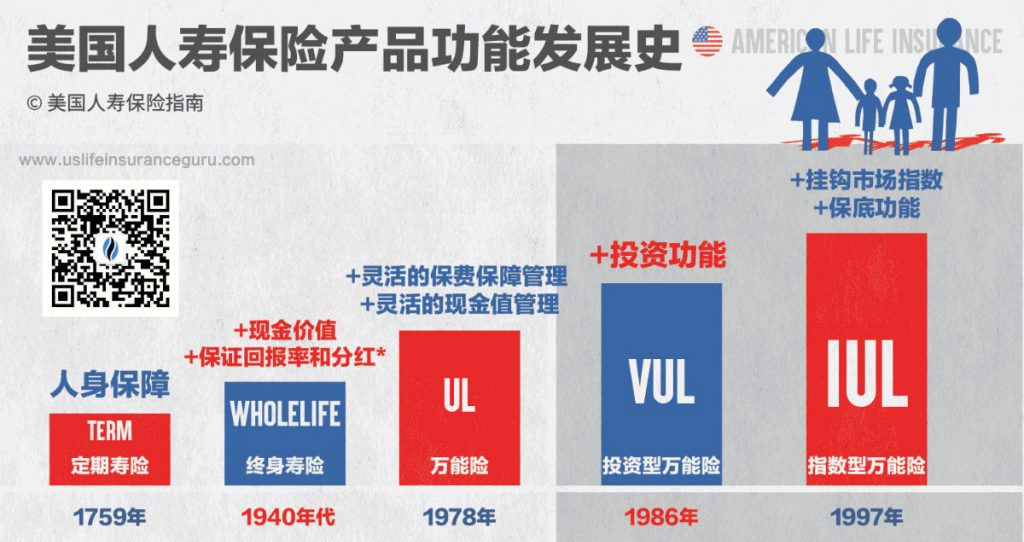

ظهر أول تأمين VUL في العالم في عام 1986.في الدورة الاقتصادية مع ظروف السوق الإيجابية المستمرة والتضخم المرتفع ، يفضل حاملي وثائق التأمين والمستثمرين VUL Insurance.

وفقًا لـ TheLifeTank © ️ (دليل التأمين على الحياة الأمريكي) لإصداره في أواخر عام 2021تقرير البيانات،تمتلك VUL Insurance 13٪ من حصة سوق الصناعة في الولايات المتحدة.

(>>> القراءة ذات الصلة:البيانات | زيادة بنسبة 104٪ ، أصبح تأمين VUL في الولايات المتحدة الفائز الأكبر في مكافحة التضخم )

ما هو تأمين VUL؟

تأمين VUL (Variable Universal Life) هو مستند عقد موقع من قبل حامل الوثيقة (أي المستثمر) وشركة التأمين.

بعد التوقيع على مستندات الطلب ، يفتح حامل الوثيقة حسابًا لدى شركة التأمين.في الوقت نفسه ، تقدم شركة التأمين أيضًا إعانة وفاة مدفوعة للأسرة أو مستفيد محدد.

يسمى المبلغ الموجود في حساب تأمين VUL "القيمة النقدية".كم النقد في الحساب ،يعتمد بشكل أساسي على ثلاثة عوامل: مقدار قسط التأمين المودع والتكلفة السنوية والعائد السنوي على الاستثمار.

VULكيف يعمل التأمين؟

تأمين VUL، وهذا هو ، التأمين الشامل على الحياة من نوع الاستثمار ، هوتأمين شاملمنتج مشتق تطوري للتأمين الشامل ، والذي يرث خصائص التأمين الشامل "التأمين المرن".

تأمين VUL هو تأمين على الحياة ، ومثل غيره من أنواع التأمين على الحياة ، فإنه يوفر وظيفة أساسية للمطالبة بالوفاة.

بعد فتح حساب تأمين VUL ، حصلنا على"مطالبة الوفاة"و"استثمار القيمة النقدية"وظيفة جزأين.

كيف يعمل تأمين VUL:يحتاج حامل الوثيقة إلى إيداع قسط في حساب التأمين VUL.بعد خصم التكاليف ، تدخل الأقساط الزائدة في حساب الوثيقة في خيارات الاستثمار المضمنة في الحساب — عادةًصناديق الأسهم أو صناديق السندات أو صناديق العملاتللاستثمار والإدارة المالية.

تشارك خيارات الاستثمار هذه بشكل مباشر في سوق الأوراق المالية ، وقد يؤدي الاستثمار في السوق إلى حدوث خسائر بالإضافة إلى عوائد كبيرة.

تقدم حسابات التأمين VUL عادةً خيارًا للودائع لأجل بسعر ثابت.إذا اخترت وضع أموال ذات قيمة نقدية في هذا الخيار الاستثماري ، فستوفر شركة التأمين معدل عائد مضمون كل عام. (على سبيل المثال 3٪)

يبدأ عدد قليل من منتجات التأمين VUL في العرض مع اشتداد المنافسة في السوقصندوق المؤشر ، صندوق الصناديقمن وأكثرميزات تغطية التأمين الإضافية (تغطية إضافية للرعاية طويلة الأمد ، تغطية إضافية للأمراض المزمنة ، إلخ.)، يمكنك إرسال ملفاتمستشار مالي للتأمين على الحياةاطلب معرفة المزيد.

أمثلة على وظائف الاستثمار في تأمين VUL

我們申請開設了一份VUL保險賬戶,一次性存入了$10萬美金。我們選擇50%的資金($5萬)去投資債券基金,另外50%的資金($5萬)去投資股票基金。

وبعد عام ، ارتفع صندوق الأسهم بنسبة 10٪ وصندوق السندات بنسبة 5٪.

في هذه المرحلة ، لدينا قيمة نقدية قدرها 107,500،7 دولارًا أمريكيًا في حساب التأمين VUL الخاص بنا ، قبل خصم التكاليف ، للحصول على ميزة سنوية قدرها 500 دولار أمريكي.

50,000 دولار × 10٪ + 50,000 دولار × 5٪ = 7,500 دولار

هل يستحق التأمين VUL الشراء؟تأمين VULمزايا

「الحماية الشخصية + الدخل المحتمل + المزايا الضريبية"، هي الميزة الأساسية للتأمين VUL التي يفضلها حاملو الوثائق:

1. تقديم مطالبات التأمين على الحياة - في حالة الوفاة المؤسفة ، سيحصل أفراد عائلتنا أو المستفيدون المحددون على مخصصات الوفاة.غالبًا ما تكون هذه الأموال أعلى بكثير من الأقساط التي ندفعها.

2. إمكانية تحقيق أرباح أعلى - القيمة النقدية لحساب تأمين VUL تساهم بشكل مباشر في السوق ، لامعدل الحد الأقصى للعائد(كاب) حدود.بالإضافة إلى التمتع بإمكانيات تقدير غير محدودة ، يمكن أن تتمتع حسابات التأمين VUL أيضًا بتوزيعات الأرباح (توزيعات الأرباح) ، والتي تعتبر غالبًا نوعًا من التأمين على الحياة للتحوط ضد التضخم.

3. يتمتع الاستثمار بتأجيل ضريبي - تأخر دفع الضرائب ، والمعروف باللغة الإنجليزية باسمالضرائب المؤجلة ،هذا حافز ضريبي. دخل الاستثمار (مكاسب رأس المال) في حساب التأمين VUL لا يخضع للضرائب المقابلة.في الوقت نفسه ، ليست هناك حاجة لدفع ضرائب للمعاملات في حساب تأمين VUL.لن تتلقى فواتير ضريبية خلال موسم الضرائب كل عام ، وهي أكبر ميزة مقارنة بالإدارة المالية للمؤمن عليه.

4. لا يوجد حد للدخل ورأس المال - على عكس حسابات IRA أو 401K مع نفس المزايا الضريبية ، فإن حسابات التأمين VUL ليس لها حد دخل لفتح حساب ، كما أنها لا تخضع لحدود تمويل سنوية تبلغ 5,000 دولار أمريكي / 6,000 دولار أمريكي و 20,500 دولار أمريكي / 27,000 دولار أمريكي.يمكن لحملة الوثائق إيداع أي مبلغ من الأموال في وقت واحد.

تأمين VULنقائص

تعتبر الانتقادات والمناقشات حول أوجه القصور في تأمين VUL بشكل عام على النحو التالي:

1. يتحمل حامل الوثيقة مخاطر السوق - من خلال اختيار الاستثمار في صندوق الحساب الفرعي ، يشارك حامل الوثيقة بشكل مباشر في السوق ، ويرتبط الدخل مباشرة بصعود السوق وهبوطه. "المخاطر" و "عدم اليقين" من العوامل التي يحتاج حاملو وثائق التأمين إلى إدارتها.

2. تكلفة أعلى نسبيا - يعتبر تأمين VUL أشبه بتأمين إدارة صندوق نشط ، لذلك قد تكون رسومه أعلى من التأمين الشامل التقليدي وتأمين IULأعلى.

3. بعض حسابات سياسة VUL لها خيارات محدودة لحسابات الاستثمار الفرعية - بعض سياسات VUL التقليدية ، أو سياسات VUL الصادرة عن شركات التأمين على الحياة التقليدية من نوع الحماية ، تميل إلى أن يكون لها وظائف بسيطة نسبيًا وتوفر خيارات محدودة للحسابات الفرعية للاستثمار.

4. تأمين VUL أكثر تعقيدا - نظرًا لإدخال مفهوم خيارات الحساب الفرعي للاستثمار ، يواجه حاملو الوثائق المزيد من الخيارات والمحتوى التعليمي.يتطلب تحليل عائد الاستثمار السنوي والعملية الإستراتيجية عند سحب الأموال مساعدة المستشارين الماليين للتأمين المحترفين مع تراخيص إضافية.

وفقًا لـ WikiPedia ، يتم التركيز بشكل أكبر على انتقاد منتجات التأمين الخاصة بـ VUL"طريقة البيع"من أكثر الانتقادات إثارة للجدل:

- يستخدم وسطاء التأمين على الحياة أعلى الأسعار المتوقعة للبيع عند بيع البوالص - يستخدم التأمين على الحياة 8٪ -12 +٪ العوائد السنوية المتوقعة لإظهار حاملي الوثائقخطة تصميم التأمين(الاسم الانكليزي:توضيح) ، دون إظهار المؤمن له معدل العائد السنوي المتوقع بشروط أخرى لكي يتخذ المؤمن له القرار.

مؤمن VULمجموعات قابلة للتطبيق

يمكن النظر في تغطية VUL إذا كان حامل الوثيقة يفي بالمعايير التالية:

- يتطلب تغطية تعويض الوفاة للتأمين على الحياة

- مؤمن عليه بخبرة استثمارية معينة

- تفضل الأفكار الاستثمارية النشطة وشبه النشطة ، وترغب في المشاركة بشكل كامل في ومشاركة ارتفاع سوق الأسهم وإمكانات توزيع الأرباح

- اقبل حالة عدم اليقين في السوق والتقلبات الناتجة ، بما في ذلك احتمال فقدان رأس المال الخاص بك أو تحقيق عائد على استثمارك أعلى بكثير مما كان متوقعًا.

بشكل عام ، يعد تأمين VUL (تأمين الاستثمار) مناسبًا لـيتطلب تغطية تأمين على الحياة، وفي نفس الوقتالسعي لتحقيق أرباح أعلى، والتمتع أيضًا بمنتجات إدارة الثروات التفضيلية متوسطة وطويلة الأجلمجموعة. (نهاية النص الكامل)

الملحق:

*. "التأمين الشامل المتغير على الحياة" ، https://www.investor.gov/introduction-investing/investing-basics/investment-products/insurance-products/variable-annuities

* إخلاء المسؤولية: * يتم تحديد التشغيل والأداء المحددين لمنتجات التأمين VUL للعلامات التجارية المختلفة من خلال السياسات والشروط الإضافية للعلامات التجارية المختلفة للتأمين على الحياة.هذه المقالة للأغراض التعليمية فقط ولا تشكل نصيحة للتأمين أو الاستثمار.