تعاني صناعة التأمين في الولايات المتحدة من نفس التناقض الذي تعاني منه سوق الأسهم الأمريكية.فمن ناحية ، اكتشف المستهلكون فجأة الدور الضخم للتأمين على الحياة واندفعوا إلى السوق ، ومن ناحية أخرى ، بدا أن شركات التأمين لديها خطط أخرى ولم تكن حريصة على تأمين حاملي الوثائق على الفور.

لماذا يوجد مثل هذا الوضع المتضارب في السوق؟في هذا السوق الخاص والبيئة الاجتماعية ، كشخص مؤمن عليه ، ما هي المهارات التي لدينا لاختيار منتجات التأمين؟

الخبرة العملية لشركات التأمين على الحياة

هنا يجب أن نذكر مرة أخرى كيف تحقق شركات التأمين على الحياة أرباحًا-تستثمر شركة التأمين على الحياة أقساط حامل الوثيقة في السند وتكسب دخل السند لفترة طويلة من الوقت حتى يقوم حامل الوثيقة بتقديم مطالبة.

عندما تقوم شركات التأمين على الحياة بتسعير وثائق التأمين الخاصة بنا ، فإنها تفترض (من خلال الحسابات الاكتوارية) مقدار أرباح الاستثمار التي يمكن أن تحصل عليها من أقساط التأمين في المستقبل.إذا كان معدل العائد هذا أقل من المتوقع ، فستزيد تكلفة بوليصة التأمين لتعويض الدخل المتوقع لشركة التأمين.

في الوقت الحالي ، على الرغم من أن بعض شركات التأمين ذكرت ذلك فيفيروس كورونا المستجد في الولايات المتحدةأثناء الوباء ، يسعى المزيد والمزيد من المستهلكين إلى حماية التأمين على الحياة.لكن من ناحية أخرى ، الحياةتقوم شركات التأمين أيضًا بتعليق مبيعات بعض المنتجات الشعبية ، وزيادة الأقساط ، وحتى تقليل نطاق بوالص التأمين.

- لورانس ليبكا

العلاقة بين شركات التأمين وأسعار الفائدة

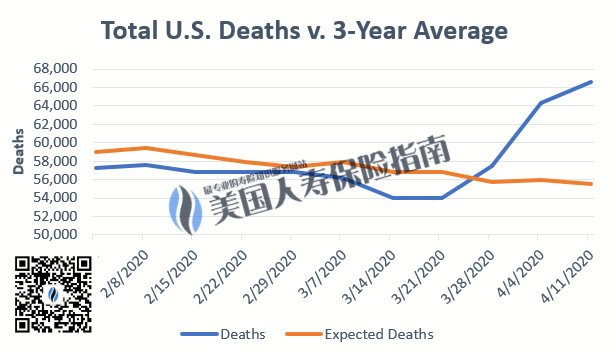

أشار تعليق سوق وول ستريت جورنال بشكل واضح إلى أن التخفيض المفاجئ لسعر الفائدة من قبل بنك الاحتياطي الفيدرالي ليس حلاً سحريًا. في ظل تأثير وباء التاج الجديد للالتهاب الرئوي على الاقتصاد العالمي والمجتمع ،تواجه صناعة التأمين على الحياة ، كغيرها من الصناعات ، وضعاً غير مسبوق——يتعين على شركات التأمين على الحياة أن تقلق بشأن زيادة مخاطر مطالبات الوفاة ، ولكنها تواجه أيضًا حقيقة أن عائدات السندات التي تحتفظ بها تستمر في الانخفاض.

من المؤكد أن العديد من الشركات في صناعة التأمين قد تواجه الإفلاس والخروج.

وكالة التصنيف االئتمانيأثناء الوباء ، حذرت فيتش أيضًا من أنه بسبب زيادة الوفيات وانخفاض أسعار الفائدة في السوق ، ستتضرر شركات التأمين على الحياة بشدة ، وقد تتعرض بعض شركات التأمين على الحياة والتأمين الصحي للإفلاس.

في الوقت نفسه ، تتوقع شركات التأمين ألا تنتعش أسعار الفائدة المستقبلية قريبًا ، ويجب أن يكون لدى شركات التأمين أموال جديدة للدخول إلى مجمع الصناديق لمواصلة العمليات.

وتستمر الأموال الجديدة في الظهور ، مما يعني أن بوليصة التأمين الجديدة قد دخلت في مجمع المخاطر عندما تصبح سارية المفعول.سيؤثر سداد مطالبات بوليصة التأمين بشكل كبير على الوضع المالي لشركات التأمين التي يكون وضعها المالي الحقيقي غير مستقر ، وسيصبح هذا رد فعل متسلسل وسيجر شركات إعادة التأمين إلى المتاعب.

في ظل هذه الظروف المتناقضة ، تقوم شركات التأمين بشكل متكرر بتغيير قواعد الاكتتاب والموافقة.متبنىتسريح العمال،زيادة الأسعار،توقف، وخفض الفوائد والطرق الأخرى لوقف الخسارة (التقارير ذات الصلة) ومن ناحية أخرى ، فإن الاستمرار في فحص وقبول حقن أقساط التأمين من حملة الوثائق ذات المخاطر المنخفضة نسبيًا يجب ألا تتوقف أبدًا.

كيف يمكن للمستهلكين الاختيار؟

لم ينخفض طلب المستهلكين على التأمين ، بل على العكس من ذلك في الولايات المتحدةتفشي فيروس التاج الجديد للالتهاب الرئويدع الناس يدركون أهم الفوائد الأساسية للتأمين على الحياة.في الوقت نفسه ، فإن السوق المضطرب ومعدلات الفائدة المنخفضة على الادخار جعلت الناس يشرعون في البحث عن منتجات مالية أكثر أمانًا وشفافية.

وفقًا لنتائج مسح مبيعات التأمين على الحياة لشركة Wink Inc للربع الأول من عام 2020 ،تأمين الفهرسارتفعت المبيعات على أساس سنوي بنسبة 2٪ ،تأمين الادخار وتوزيعات الأرباحارتفع حجم المبيعات على أساس سنوي بنسبة 3٪ ، بينما انخفض حجم مبيعات التأمين الشامل من النوع الثابت بنسبة 12٪.

في الوضع الحالي لسعر الفائدة المنخفض ، بالنسبة لحاملي وثائق التأمين ، فإن اختيار نقطة البيع الرئيسية "المضمونة" والاستثمار في منتجات التأمين غير الشفافة للتخطيط المالي سيكلف تكاليف أعلى.

خذ على سبيل المثال التأمين الشامل للدفع المضمون (Guarantee UL) في التأمين الشامل الثابت كمثال. في الشهر الماضي ، قامت العديد من شركات التأمين بتعديل أسعارها بشكل عام. بالنسبة للأشخاص الذين تقل أعمارهم عن 50 عامًا ، فإن بيئة معدل الفائدة الحالية ليست أحد تطبيقات GUL. جيد وقت بوليصة التأمين.

للتأمين على المؤشر (إيول)بعبارة أخرى ، قامت بعض شركات التأمين التي لا تتمتع بالقوة المالية الكافية بتخفيض مزايا وثائق التأمين الخاصة بها على التوالي في العامين الماضيين ، خاصةًمعدل العائد المحددهذا المؤشر الأساسي.

والتقليديةتأمين الادخار وتوزيعات الأرباح(الحياة الكاملة) ، التأثير المباشر على حاملي وثائق التأمين هو أن بعض شركات التأمين الرئيسية قد أكملت بالفعل زيادات الأسعار في منتصف يونيو.على المدى الطويل ، وبسبب عدم الإفصاح عن أهدافها الاستثمارية ، فإنها تعتمد عادة بشكل أساسي على عوائد السندات ، ويتوقع السوق أن أرباح العام المقبل قد تنخفض بشكل كبير. (إنهاء)