على الرغم من أن سوق الأسهم الأمريكية يرتفع مثل قوس قزح في نهاية عام 2020 ، بالنظر إلى 20 عامًا أو نطاق زمني أطول ، إذا كان هناك ارتفاع ، فسيكون هناك انخفاض. إذا واجهنا ركودًا في سوق الأسهم في عام تقاعدنا ،لا يمكن لسياسات التخطيط للتقاعد زيادة مدخرات التقاعد فحسب ، بل يمكنها أيضًا تعويض الفجوة.

إذا واجهت انخفاضًا حادًا في سوق الأوراق المالية عند التقاعد ، وإذا قمت بعد ذلك بسحب الأموال من حساب التقاعد الشخصي التقليدي كنفقات معيشية التقاعد ، فسيكون لديك شعور "أسوأ".

(>>> القراءة الموصى بها:التقييم account حساب إدارة الاستثمار والثروة VS حساب بوليصة التأمين على القيمة النقدية على الحياة ، مقارنة بين المزايا والعيوب واستراتيجية الاختيار)

في هذا الوقت ، اختر استلامها من حساب السياسة ،أكبر خسارة ومخاطر يمكن السيطرة عليها وقياسها ،هذه ميزة رئيسية لاستخدام القيمة النقدية للتأمين على الحياة لتكملة تخطيط دخل التقاعد ، وقد يفضلها العديد من حاملي وثائق التأمين.

دليل التأمين على الحياة الأمريكيتلقى محرر الموقع أيضًا رسالة بريد إلكتروني من أحد القراء هذا الأسبوع ، تثير بعض الأسئلة حول سياسات التخطيط للتقاعد.ولهذه الغاية ، قمنا بدعوة كاتب عمود للتأمين على الحياة من HummingLife خلنج نبات،تشغيل"أسئلة مكررة"و"سوء تفاهم شائع"يتم مشاركة الجزأين في هذه المقالة لمساعدة حاملي وثائق التأمين على فهم بعض تفاصيل التخطيط للتقاعد للتأمين على الحياة.

الأسئلة المتداولة: كم يكلف الاستثمار في خطة تقاعد للتأمين على الحياة؟

من أجل الانتظار حتى يوم التقاعد ، ولجمع رصيد نقدي كافٍ في حساب البوليصة ، نحتاج عادةً إلى إيداع مبلغ أعلى بكثير من القسط المطلوب كل شهر "لإعادة شحن" حساب البوليصة.

على سبيل المثال ، لنفترض أننا سنفتح مليون دولارالمبلغ المؤمن عليهبالنسبة لحسابات بوليصة التأمين على الحياة ذات القيمة النقدية ، بافتراض أن شركة التأمين تسمح بحد أدنى للقسط قدره 8000 دولار وأقصى قسط قدره 20,000 دولار في السنة ، فإن دفع 20,000 دولار بهذه الطريقة سيقلل بشكل كبير من المخاطر ويزيد من القدرة على تجميع القيمة النقدية.

هذه أيضًا هي المشكلة التي تربك بعض حملة الوثائق أكثر من غيرهالماذا تنفق 8000 دولار على شيء يمكنك شراؤه مقابل 20,000 دولار؟

إذا تحولنا إلى طريقة تفكير "الاستثمار والإدارة المالية" ، فسيتم حل هذه المشكلة: فنحن لا ننفق الأموال لشراء منتج استهلاكي قياسي ، ولكننا نختار المنتجات المالية. الفائدة: كلما زادت احتمالات النمو ، زاد العائد المحتمل.

لذلك ، من أجل الحصول على المزيد من المال عند التقاعد ، فمن المعقول توفير المزيد من المال خلال مرحلة الادخار.

تسمى هذه الطريقة لإيداع الأقساطالإفراط في التمويل.ستذهب الأقساط الزائدة مباشرة إلى حساب البوليصة ، وسيحدث نمو مؤجل للضرائب.

(>>> القراءة الموصى بها:يجب أن تقرأ لحاملي وثائق التأمين!6 أنظمة عسكرية مؤمنة لا يجوز مخالفتها )

سوء فهم شائع: هذا هو حساب التقاعد الوحيد للتأمين على الحياة

يعتقد بعض حاملي وثائق التأمين ، "طالما أنه تأمين على الحياة ، يمكن استخدامه كحساب تقاعد إضافي"أو فكر ،"هناك شركة واحدة فقط للتأمين على الحياة في السوق يمكنها القيام بمثل هذه الخطة."

هذا هو أحد أكثر سوء الفهم شيوعًا وسيجلب لنا خسائر محتملة في الأموال.

"التأمين على الحياة" هو مصطلح عام ، تمامًا مثل مصطلح "السيارة".

الدراجة هي سيارة ، والدفع الرباعي على الطرق الوعرة سيارة ، والفورمولا 1 هي أيضًا سيارة.ومع ذلك ، فمن الأفضل استخدام سيارات الفورمولا 1 التي يمكن استخدامها على المسار لتحقيق أهداف السباق.

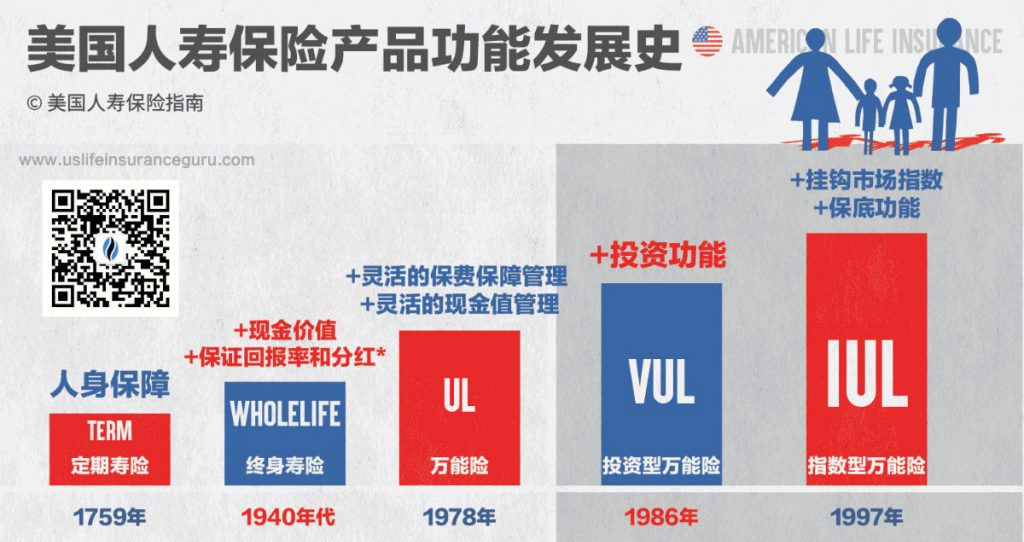

بنفس الطريقة ، هناك عدة أنواع من "التأمين على الحياة" التي تم تطويرها خلال القرن الماضي.الأنواع المختلفة مناسبة لمختلف مجالات الحياة ، مثل:

- تأمين مدى الحياة، خطة حماية قصيرة الأجل للأموال العائلية.

- التأمين على الحياة المشاركة في المدخرات(الحياة الكاملة) ، يمكن تطبيقها على مجموعة متنوعة من سيناريوهات الحياة.

- تأمين على الحياة مضمون(GUL) ، يمكن تطبيقها على مجموعة متنوعة من سيناريوهات الحياة.

- التأمين على الحياة للأوراق المالية(VUL) ، يمكن تطبيقها على مجموعة متنوعة من سيناريوهات الحياة.

- تأمين أسي على الحياة(IUL) ، يمكن تطبيقها على مجموعة متنوعة من سيناريوهات الحياة.

بغض النظر عن أول ظهور "تأمين مدى الحياة"، لا يزال قيد الترقية"تأمين أسي على الحياة"،هم ليسوا مصطلح منتج معين—— هذا مثل كلمة "F1 Formula Car" ، الجميع يطلق عليهم "F1 Formula Car" ، ولكن هناك العديد من فرق التصنيع في السوق التي تنتج وتتنافس ، مثل Ferrari و Honda و Renault وما إلى ذلك.

وبالمثل ، بأخذ تأمين المؤشر (IUL) كمثال ، هناك العديد من أنواع التأمين المختلفة في سوق الولايات المتحدة.شركة تأمين على الحياة، تقوم بإنتاج وإصدار منتجات تأمين ذات مؤشرات محددة (لمزيد من التفاصيل ، يرجى الرجوع إلى "الشركة الأمريكية للتأمين على الحياة وتقييم المنتج "栏目).

استنادًا إلى منتجات محددة ، إلى جانب تصميم البرامج الاحترافية وإدارة الصيانة - من خلال طريقة الاستخدام هذه ، يكمل التأمين على الحياة أخيرًا الغرض الوظيفي الذي ينطبق على مجالات الحياة المختلفة.

للتلخيص ، استخدم "خطط التأمين على الحياة لتكملة دخل التقاعد"إنه ليس منتجًا محددًا ، ولا براءة اختراع لشركة تأمين ، ولكنه يشير إلى استراتيجية وطريقة للإدارة المالية.

يكمن مفتاح استخدام التأمين على الحياة لتكملة تخطيط دخل التقاعد في التواصل والتعاون مع خبراء التأمين المالي على الحياة.اختر منتجات محددة بأداء أفضل، وصلحلول تصميم أكثر تخصصًا موجهة نحو الهدفلمساعدتنا على تحقيق المزيد من دخل التقاعد المحتمل. (نهاية النص الكامل)