Bloomberg Businessweek voorspelt dat de Amerikaanse economische groei vanaf 2020 zal afvlakken.In de afgelopen twee jaar hebben de media in de branche het idee al opgehitst dat "de wereld het tijdperk van aanhoudende negatieve rentetarieven binnengaat".Met behulp van verschillende self-media lijkt de wereldwijde "economische recessie" een uitgemaakte zaak.

Wat betreft de richting van de markt, er zijn XNUMX Hamlets in de ogen van XNUMX mensen.Hoewel de toekomst vol is met verschillende onzekerheden, maarHoe u geen geld verliest in de 'bearmarkt'-omgeving, is het gemeenschappelijke doel van iedereen die financiële vrijheid nastreeft.insurGuru™️ Verzekeringsacademiedit artikel, zalHet zal delen hoe de "index" -strategie en aanbevolen ontwerpschema's kunnen worden gebruikt om de neerwaartse risico's van de markt als gevolg van de "bearmarkt" te bestrijden.

Wat betekent "beermarkt"?

Een bearmarkt, in het Engels "Bear Market" genoemd, verwijst naar een situatie waarin de index van een grote aandelenmarkt met meer dan 20% daalt.

De beroemdste bearmarkt in de Amerikaanse geschiedenis begon in het tijdperk van de Grote Depressie in 1929. Sindsdien zijn er bijna elke vijf jaar bearmarkten.In de jaren zestig zorgde de bearmarkt voor een daling van 5% en in het begin van de jaren zeventig bereikte de daling van de bearmarkt 1960%.

Vandaag de dag zit het Amerikaanse volk nog steeds in een 10-jarige bullmarkt met hoge economische groei.Wanneer deze bullmarkt zal eindigen en wanneer de bearmarkt komt, hebben we geen antwoord.Maar volgens de wetten van de geschiedenis zal wat komen moet zeker komen.

Welke invloed heeft een "beermarkt" op ons?

Elke bearmarkt brengt pijnlijke herinneringen met zich mee.De meest diepgaande herinnering aan de bearmarkt in de Amerikaanse geschiedenis is dat sinds 1929, in de drie jaar sinds 3, de S & P 500-index met 86% is gedaald en de rijkdom van bijna elke familie is leeggemaakt.

Volgens de statistieken is de gemiddelde duur van een bearmarkt anderhalf jaar.Dat klinkt niet als een lange tijd, maar het duurt lang voordat onze rekeningsaldi op de aandelenmarkt weer op het niveau van vóór de bearmarkt zijn.Minimaal 5 jaar.

In werkelijkheid is dit lang niet zo eenvoudig als "de markt is met 10% gedaald, zolang deze met 10% stijgt, verliest u geen geld".Als u 50% van uw aandelen verliest, moet het aandeel met 100% stijgen om uw kapitaal te recupereren; als u 90% verliest, moet het aandeel met 900% stijgen om uw kapitaal te recupereren.

Als u bijvoorbeeld $ 10 op uw aandelenrekening heeft staan en vervolgens door een bearmarkt gaat, moet u minstens 10 jaar wachten om uw rekening terug te krijgen naar $ 5.

En op de website van de American Life Insurance GuideKolom pensioeninkomenLi wees op een beroemde vraag van CBS:"Wat voor soort pensioeninkomensplan zou miljoenen mensen in staat stellen om 30 tot 50 procent van hun spaargeld te verliezen als ze hun pensioen naderen?" Mensen die de bearmarkt op de aandelenmarkt in 2000 en 2008 hebben meegemaakt, zullen nooit de rijkdom willen verspillen die ze hebben opgebouwd door hard te werken in het licht van een bearmarkt.

Dus hoewel we niet weten wanneer een bearmarkt zal terugkeren, zijn er wel maatregelen die we kunnen nemen om ons voor te bereiden op een mogelijke recessie.

Een oplossing is het gebruik van "exponentiëlen".

Wat is de index?

Een index is een allesomvattend prijscijfer dat een mandje aandelen bevat en op een bepaalde manier wordt berekend.Zo bestond de vroegste Dow Jones-index uit aandelen van 12 beursgenoteerde bedrijven.Index Verzekeringkom binnenS&P 500-index, is een prijsindex die de aandelen van 500 grote beursgenoteerde bedrijven in de Verenigde Staten registreert.

Met behulp van de index beleggen we niet direct in een specifiek aandeel of aandelen, maar diversifiëren we het risico en wordt het inkomen bepaald door de trend van de index.

(Gerelateerde Links:Hoeveel geld kunt u verdienen door de S&P 500-index te kopen?Wat is het gemiddelde rendement op de Amerikaanse aandelenmarkt?)

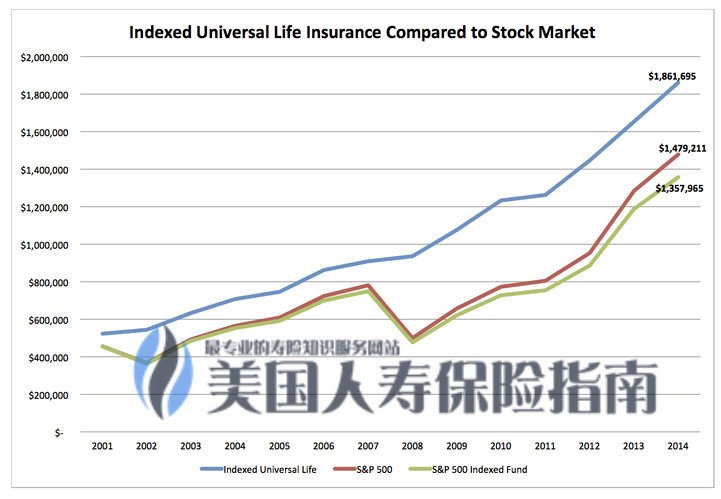

Het gebruik van geïndexeerde verzekeringen

Wij introducerenIndex VerzekeringDe reden is dat dit type verzekeringsproduct de technische voordelen biedt van zowel "index" als "verzekering".

Enerzijds heeft onze contante waarderekening een gegarandeerd opwaarts potentieel en krijgt deze de geplafonneerde rentevoet, participatiegraad en spreadgarantie van de index.Aan de andere kant kan dit deel van de verzekering een gegarandeerd minimumrendement bieden, zoals 0%, 1%, om de scherpe daling van de markt als gevolg van de bearmarkt op te vangen.

Dus, in wezen, door gebruik te maken van de "indexstrategie" van Amerikaanse verzekeringspolissen, kunnen we delen in de vruchten van stijgende aandelenmarktrendementen totdat de cap rate is bereikt, terwijl we ook de verliezen van dalende bearmarkt vermijden.

Dus, in wezen, door gebruik te maken van de "indexstrategie" van Amerikaanse verzekeringspolissen, kunnen we delen in de vruchten van stijgende aandelenmarktrendementen totdat de cap rate is bereikt, terwijl we ook de verliezen van dalende bearmarkt vermijden.

Dit is een instrument dat wordt gebruikt om het bearmarktrisico af te dekken.

(Aanbevolen lectuur:Hoe maken financiële verzekeringsmaatschappijen alleen winst maar geen verlies door middel van vermogensbeheer?)

De keerzijde van indexverzekeringen

Alles heeft twee kanten.De keerzijde van een indexverzekering is dat het een volledig levensverzekeringsproduct is, dus het heeft de verschillende kosten van dit type levensverzekeringsproduct.

De verschillende kosten van indexverzekeringen concentreren zich voornamelijk in de eerste 5-10 jaar voordat de polis ingaat, waaronder verschillende categorieën zoals poliskosten en beheerkosten.Voor de specifieke laadsituatie, insurGuru™️Verzekeringsinstituutde opinie: "Beschrijving van de kosten voor IUL-indexverzekering"Er staat een uitgebreide inleiding in het artikel. Na 10 jaar na inwerkingtreding van het beleid, wordt het beleid met uitzondering van COI geïndexeerdandere kostenaanzienlijk zal dalen.

Tegelijkertijd kent het indexbeleid ook een boeteperiode variërend van 5 tot 10 jaar.Daarom is het niet geschikt voor diegenen die binnen 5 of 10 jaar een aanzienlijke toename van de contante waarde willen krijgen.Maar juist vanwege dit kenmerk kunnen verzekeringspolissen van het indextype de meeste mensen helpen om er een gewoonte van te maken om regelmatig op lange termijn te sparen.

Risico's en aanbevolen opties voor geïndexeerde polissen

Ten slotte kan het grootste risico van het kopen van een verzekeringspolis van het indextype voortkomen uit een onredelijk ontwerp van de polis.

Elke indexpolis wordt op maat gemaakt naargelang de gezondheid, leeftijd en financiële situatie van de verzekeringnemer.Als u een indexbeleid gebruikt voor financieel beheer,De ontwerpmethode die we aanbevelen, is om de minimumwaarde van de uitkering bij overlijden van deze verzekeringspolis toegestaan door de IRS te gebruiken en tegelijkertijd de bovengrens van de premie te storten die door de IRS is toegestaan om deze polis te storten, zodat 100% van het indexbeleid kan gebruik worden gemaakt van groeipotentieel.

De reden voor dit ontwerp is dat de overlijdensuitkering van levensverzekeringen kosten met zich meebrengt. We gebruiken een zeer klein deel van de premie om de minimale overlijdensvergoeding te kopen, en het grootste deel van het resterende geld komt op de exponentiële groeistrategie van de contante waarderekening.

如果IndexbeleidAls het verzekerde bedrag te hoog is, zullen de poliskosten van de overlijdensuitkering hoger zijn en zullen de integrale kosten in de eerste 5 tot 10 jaar ook toenemen, dus hoe minder geld er zal worden gebruikt voor groei van de contante waarderekening.Maar de realiteit is dat verkopers meer bereid zijn om het verzekeringsbedrag van polishouders op te drijven, om zo meer persoonlijk voordeel te behalen.

Kies, gezien deze kenmerken van indexverzekeringen, iemand die de levensverzekeringssector in de Verenigde Staten begrijptprofessioneelIn plaats van "verkooppersoneel" is het erg belangrijk om verzekeringspolissen te ontwerpen op basis van onze interesses. (over)

(Aanbevolen lectuur:4 gouden regels voor het kopen van een Amerikaanse IUL-indexverzekering)