Vervolgens zetten we deze verzekeraars op alfabetische volgorde ABCD, in willekeurige volgorde.In de volgende beoordeling zult u de beste toepassings- en verzekeringsaanbevelingen van elke verzekeringsmaatschappij volledig begrijpen.

Evenzo zal de uitvoering van uw polis grotendeels afhangen van uw specifieke omstandigheden en doelen, en we nodigen u uit om u vrij te voelen om:Klik hierBespreek met ons.

......

#Columbus leven

Columbus levensverzekeringsmaatschappij (Beoordelingsinformatie)

Columbus levensverzekeringsmaatschappij (Beoordelingsinformatie)

Als de gebruiker de in de loop der jaren opgebouwde contante waarde zo vroeg mogelijk wil hebben en de contante waarde zo snel mogelijk wil verhogen, kunnen we aanbevelenHet leven van Columbus的Index Explorer Plus®️Product.Vergeleken met andere goed presterende IUL-polissen biedt Columbus Life polissen aan via de Enhanced Cash Value Rider. Ruiter)", biedt de functie voor vroege contante waarde.

哥伦布人寿的指数型万能险(IUL)保单的1年期S&P500增长策略子账户的收益封顶为12%(2019年5月)。

(Aanbevolen lectuur:Wat is een IUL-beleidsgroeistrategie-subaccount?)

Tegelijkertijd biedt Columbus Life ook een open-end groeistrategie-subaccount dat de 1-jarige S&P 500-index volgt.Deze onbeperkte strategie geeft gebruikers nog steeds 100%Participatie ratio .Deze participatiegraad is van toepassing wanneer de S&P 500 Index een jaarlijkse groeiwinst van 7% of minder heeft of de index jaarlijks met meer dan 12% is gegroeid.

Het leningbeleid van Columbus Life Policy biedt een gegarandeerde rentevoet van 5.5% en stelt u zelfs in staat om het geleende geld volledig te beleggen in een van de hierboven genoemde subaccounts van de indexstrategie.Als u wilt dat het gedeelte met contante waarde alleen een vast tarief verdient en geen index volgt, dan kan Columbus Life (Het leven van Columbus)vanIndex Explorer Plus®️Er is ook een subrekening met een vastrentend tarief van 2% beschikbaar.

Columbus Life'sIndex Explorer Plus®️Biedt betalingstermijnen voor vroegtijdige intrekking van uitkeringen bij overlijden.In goedgekeurde Amerikaanse staten kan deze bepaling terminale ziekten, speciale medische aandoeningen (ernstige ziekte in Californië; speciale medische aandoeningen zijn niet van toepassing in Californië) en chronische ziekten of in verpleeghuizen behandelenin geval van compensatie.

Amerikaanse levensverzekeringsgids https://www.uslifeinsuranceguru.com

Er zijn echter andere polisproducten die een sterkere dekking bieden tegen risico's van chronische ziekten/langdurige zorg.Echter, deze combinatie van hoge opbrengst en chronische ziekte/langdurige zorg op de marktIndex universele verzekering(IUL) producten, die zeldzaam zijn.Het beste van alles is dat er geen kosten vooraf zijn totdat de rijder wordt afgedwongen.

#Minnesota Life

Minnesota levensverzekeringsmaatschappij (Beoordelingsinformatie)

Minnesota levensverzekeringsmaatschappij (Beoordelingsinformatie)

Minnesota Life Insurance heeft alle functies die we zouden verwachten in een IUL-polis op één plek.Ondertussen is Minnesota Life Insurance het op één na grootste bedrijf in onze ranglijst van de 5 best presterende IUL-productbedrijven.Amerikaanse levensverzekeringsgids

Hoewel Minnesota Life al enkele jaren IUL-producten uitgeeft, kwam het bedrijf tot 2014 niet in aanmerking voor onze selectie van top IUL-verzekeraars.Maar nu, met de concurrentie op de markt, zijn de producten opgewaardeerd.

De troef van Minnesota Life is een levenslange lock-in leenrente van 5%, wat momenteel de laagste leenrente in de sector is. De leenrente van 5% betekent dat polishouders met duidelijke woonbehoeften geld kunnen lenen van de contante waarde van een IUL-polis om een onroerend goed te kopen, een bedrijf te laten groeien of het te gebruiken voor aanvullende pensioenplanning.Ze kunnen de stijging van de S&P 500 naar het huidige rendementsplafond van 11.75% (vanaf april 2018) volgen terwijl ze de debetrentevoet koppelen, terwijl de contante waarde niet wordt afgetrokken van de lening.

Evenzo was Minnesota Life vanaf 2014 het eerste bedrijf dat een optie voor poliscompensatie aanbood, waarbij polishouders vooraf kunnen verklaren dat ze ervoor kunnen kiezen om in termijnen te betalen over een periode van 10 tot 30 jaar bij het indienen van claims. van vergoeding.Uw compensatiepunten worden uitbetaald aan de begunstigde voor verschillende tijdsperioden, zoals 10 jaar, 15 jaar, enz.Dit kan effectief voorkomen dat de begunstigde een grote som geld in één keer aanneemt en irrationeel gedrag vertoont.

Door de betalingsstructuur van de betalingsmethode te kiezen op het moment van ondertekening van de polis, kan Minnesota Life zorgen voor een stabiel en continu polisinkomen, dat wordt gebruikt om een groot deel van de interne poliskosten te compenseren.Minnesota Life Insurance Company is momenteel:Omega IUL®️和Orion IUL®️Deze functie is beschikbaar op beide producten.

[insurGuru©️Aanbeveling]: voor oudere polishouders, rokers en gebruikers met een slechte gezondheidsclassificatie kan het gebruik van deze clausule de eens zo hoge kosten van hun IUL-polissen aanzienlijk verlagen.

Minnesota Life staat ook bekend om het aanbieden van een aantal zeer unieke exponentiële groeistrategieën die u meer mogelijkheden bieden voor contante waardegroei.Minnesota Life is het enige bedrijf dat een rendementslimiet van 1% biedt op een 500-jarige hybride index, die de S&P 50, Euro Stoxx 2000, Russell 16 en Barclays Aggregate Bond Index omvat.

Minnesota biedt ook een groeistrategie die de S&P 500 Low Volatility Index volgt met onbeperkte rendementen.Hoewel deze index doorgaans niet groeit zoals de traditionele S&P 500, worden er geen spreads of vergoedingen betaald door voor deze strategie te kiezen.

Voor degenen die zo snel mogelijk contante waarde willen krijgen, is er een Early Values-overeenkomst beschikbaar voor alle IUL-producten van Minnesota Life.Deze overeenkomst verwijdert de afkoopvergoeding van de polis zolang er doorlopend een nominale vergoeding wordt betaald.Hierdoor kunt u zo vroeg mogelijk contante waarde opnemen van of lenen tegen de polis.Gewoonlijk verbieden de meeste verzekeringsmaatschappijen gebruikers strikt om vooraf geld aan te nemen.Amerikaanse levensverzekeringsgids

#Nationale Levensgroep  Nationale levensverzekeringsmaatschappij (Beoordelingsinformatie)

Nationale levensverzekeringsmaatschappij (Beoordelingsinformatie)

Als de gebruiker wil dat de polis goed presteert op de markt en tegelijkertijd verlangt dat de polis een sterke gemengde dekking voor langdurige zorg (Langdurige Zorg) heeft, raden we aanNationale levensgroep(NLG) en haar dochterondernemingenZuidwest leven(LSW).Amerikaanse levensverzekeringsgids

Nationale levensverzekeringFlex Life II®️和Peak Life®️Deze twee IUL-producten bieden een uitgebreideWelzijnBetalenaanvullende voorwaarden.De kerncompetenties van deze productlijn zijn:Uitkering bij kritieke ziekte, ernstig letsel en chronische ziekte.Afhankelijk van het type en de ernst van kritieke ziekten, verwondingen en chronische ziekten, zijn er verschillende triggervoorwaarden en uitbetalingsniveaus, en worden verschillende bedragen aan belastingvrije vooruitbetaalde claims vooruitbetaald uit uw overlijdensuitkering, waardoor gebruikers krachtige prestaties krijgen. en garantie.

Ook is bij het opnemen van contante waarde geen kwitantie vereist, aangezien dit geen vergoeding is maar een claim.Bij het indienen van een dergelijke claim is alleen een doktersdocument nodig waarin de ernst van de ziekte/het letsel wordt vermeld.

National Life biedt een sterke bescherming tegen kritieke ziekten, ernstig letsel en chronische ziekten (risico op kosten van langdurige zorg) door middel van aanvullende clausules.Het meest concurrerende punt is dat er geen extra kosten zijn voor deze drie add-ons.

[insurGuru©️Aanbeveling]: Dit soort bescherming dat levensverzekeringen combineert met bescherming voor langdurige zorg, als een zakelijke levensverzekering, is vooral belangrijk voor eigenaren van kleine en middelgrote bedrijven, zakenpartners, enz.De belangrijkste ledenverzekeringen van het bedrijf en de aan- en verkoopovereenkomsten van het bedrijf bieden geen dekking voor risico's zoals arbeidsongeschiktheid, chronische ziekte en zwaar letsel.De maatschappij loopt echter nog steeds risico als de verzekerde te ziek is, of een ernstig letsel oploopt, om door te werken.Wanneer de verzekerde een vergoeding voor ziekte of letsel veroorzaakt, kan dit IUL-product van het type "Sure Insurance" vooraf een belastingvrije vergoeding betalen van het verzekerde bedrag om sleutelpersoneel te beschermen en bedrijfsrisico's te bestrijden.

(Aanbevolen lectuur:Wat is het verschil tussen chronische ziekte en langdurige zorg in een polis?Hoe te kiezen?)

Hoewel dit artikel gaat over het selecteren van de beste artiestenIndex universele verzekering(IUL) beleidsproduct, nietoverlijdensrisicoverzekering(Termijn), maar het is vermeldenswaard dat de overlijdensrisicoverzekering van National Life ook dekking biedt voor kritieke ziekten/zware verwondingen/chronische ziekten.Deze overlijdensrisicoverzekering is niet veel duurder dan andere overlijdensrisicoverzekeringen op de markt.De prijsstelling is logisch omdat het meer potentieel heeft om kritieke ziekte/ernstig letsel/chronische ziekte te dekken dan een polisproduct dat alleen uitkeert bij overlijden.

Wanneer u de hybride overlijdensrisicoverzekeringen van National Life koopt, kunt u de polis op elk moment tijdens de looptijd van de levensverzekering upgraden naar National Life Whole Life Insurance-producten, zoals Indexed Universal Insurance (IUL)-producten via de poliscontractrechten.Dit kan een goede optie zijn wanneer de budgetten beperkt zijn en bescherming dringend nodig is en de kosten van IUL niet meteen kunnen worden opgebracht.

De IUL-polissen van National Life Group bieden "alles-in-één" dekking en bieden gebruikers ook een aantal zeer betrouwbare en unieke strategieën voor contante waardegroei.National Life is het enige bedrijf dat een MSCI Emerging Markets Index-groeistrategie voor IUL-polissen aanbiedt (afgetopt op 2018% vanaf februari 2).National Life biedt ook een onbeperkte rendementsstrategie, met een algemeen rendement van 11.25% van de jaarlijkse prestaties van de S&P 500, zonder spreads of vergoedingen om deze strategie te starten.Deze optie kan zeer gunstig zijn als we ons in een zeer sterke economische cyclus bevinden, of na een marktcorrectie, of als u na een recessie een scherp en snel herstel verwacht.Amerikaanse levensverzekeringsgids

De twee producten van National Life Group eindigden op de eerste plaats met Minnesota Life door de laagste leenrentes vast te leggen.Tijdens het lenen van geld van de polis wordt de contante waarde niet afgetrokken vanwege de lening en kan deze nog steeds volledig worden belegd in de 1-jarige S&P 500-groeistrategie, die een rendementslimiet (Cap) heeft van 12% (vanaf februari 2018) .Hoewel de bovengrens van de winst (Cap) kan veranderen, kunnen gebruikers er in ieder geval zeker van zijn dat hun leningrente is vastgezet op 2%, zodat ze van het beleid kunnen lenen om in andere investeringsmogelijkheden te investeren, of deze benadering kunnen gebruiken, laat IUL A-beleid belastingvrij pensioeninkomen te verstrekken.

Als u geen marktrisico wilt, en tegelijkertijd wilt winnen.National Life Insurance biedt ook een strategie voor groei van de contante waarde met gegarandeerd inkomen waaruit gebruikers kunnen kiezen. Het huidige inkomensplafond is 2.5% (vanaf augustus 2018).

Bovendien is National Life, net als Minnesota Life, het bedrijf dat de mogelijkheid biedt om de voordelen van het beleid te behandelen.Verzekeringnemers kunnen ervoor kiezen om claims op te splitsen in een reeks tranches.Voor polishouders die ouder zijn of een lagere gezondheidsscore hebben, kan een dergelijke planning in het begin de interne kosten van de polis aanzienlijk compenseren.Dit kan een enorme impact hebben bij het gebruik van een IUL-polis als pensioenplan en belastingvrij inkomen.

National Life biedt ook een zeer flexibele Balance Sheet Benefit Rider waarmee het deel van de contante waarde vroegtijdig kan worden opgenomen.Deze rijder heeft nominale doorlopende kosten die de polismarkt naar beneden zullen slepen, maar voor de gebruiker, in ruil voor het recht op vervroegde liquiditeit in contanten.En deze aanvullende clausule ziet af van de normale afkoopvergoeding voor gebruikers, wat polishouders kan helpen om in een vroeg stadium geld uit IUL-polissen te halen.Amerikaanse levensverzekeringsgids

Voor die gezinnen met een lang leven biedt National Life een zeer unieke inkomensvoordeelrijder.Als u te lang leeft, kan een reguliere IUL-polis na pensionering zonder hoofdsom komen te zitten, wat resulteert in een verlies aan financiering.Door deze clausule te activeren, kunt u uzelf een levenslang inkomen garanderen.Dat wil zeggen, wanneer u een IUL-polis gebruikt om uzelf continu van pensioeninkomen te voorzien en de contante waarde na vele jaren wordt verrekend, zal National Life u tot uw overlijden onkosten blijven betalen in overeenstemming met deze clausule.Deze add-on is vooral handig voor mensen met een lange familiegeschiedenis.

#Pacific leven Pacifisch leven (Beoordelingsinformatie)

Pacifisch leven (Beoordelingsinformatie)

Als uw primaire doel het maximaliseren van het pensioeninkomen op lange termijn is, overweeg dan:leven in de Stille Oceaan.Pacific Life heeft een methode aangenomen om toekomstige kosten in de vroege verzekeringsfase in evenwicht te brengen, zodat de kosten van de polisproducten van Pacific Life na vele jaren van verzekering lager zullen zijn.In de latere jaren kunnen de kosten van sommige verzekeringspolissen als de laagste in de branche worden beschouwd.

Bovendien is hun vaste leenrente vastgezet op 2.25% voor de looptijd van de polis.Met dit soort leningen kunt u uw contante waarde niet investeren in een exponentiële groeistrategie, maar Taiping Life verzekert u dat het gebruikers een vast groeirente van 5% geeft voor de eerste 2 jaar van dekking, gevolgd door een gegarandeerde contante waarde groeipercentage steeg tot 2.25%.

Dit wordt "Wash Loan" genoemd, dat wil zeggen: uw leningrente is precies hetzelfde als de contante waarde inkomensrente, en de leningrente is de laagste in de branche, wat ervoor zorgt dat u geen extra geld verliest.Wanneer u een IUL-polis als pensioenplan gebruikt en u niet wilt wedden op de prestatie van de index, heeft de vaste rentevoetfunctie van Pacific Life, in combinatie met het ontwerp van lagere verzekeringskosten in de latere periode, meestal beter pensioeninkomen dan vergelijkbare producten.

In de voetsporen van Minnesota Life en National Life, biedt Pacific Life gebruikers ook de mogelijkheid van poliscompensatie bij het aanvragen van een verzekering, dat wil zeggen dat gebruikers een bepaald percentage van de vergoeding kunnen specificeren dat binnen 10 tot 30 jaar moet worden betaald.Wanneer u een IUL-polis gebruikt voor pensioenplanning, kan dit type optie helpen het belastingvrije inkomen bij pensionering te verhogen. De reden is heel eenvoudig. Vergeleken met een eenmalige opname, kunnen opnames op afbetaling de contante waarde behouden en kunnen verzekeringsmaatschappijen gebruik maken van continue contante waarde van de polis.

In 2017 lanceerde Pacific Life eenPacific Discovery Xelerator®️IULnieuwe producten met branchebrede unieke eigenschappen.Dit product is niet voor iedereen, want het is voor polishouders die hun polis snel willen "aflossen".Als u echter denkt dat de S&P 500 met grote sprongen zal blijven groeien, wedden op de snelle groei van de Amerikaanse economie in de komende 10 en 20 jaar, dan is Pacific Life ditPacific Discovery Xelerator®️IULDe moeite waard om te kiezen.

Pacific Life heeft bedacht wat een "marktprestatiefactor" wordt, vergelijkbaar met een hefboomwerking waarmee u winst kunt "vermenigvuldigen" wanneer de S&P 500 stijgt, zonder limiet.Het beleid geeft u nog steeds een gegarandeerd inkomen van 0%, dus zoals allesIndex universele verzekeringNet als het (IUL) beleid, zal uw hoofdsom niet verloren gaan wanneer de markt keldert.Het gebruik van deze hefboomtool om het indexrendement te vergroten, brengt echter een aanzienlijke extra vergoeding met zich mee.

U kunt deze kosten op elk moment vermijden door contante waarde toe te kennen aan een vastrentende rekening.Pacific Life is ook de enige van de Top 5 IUL-verzekeringsmaatschappijen die een nominale extra vergoeding kan betalen in ruil voor "No-Lapse-Guarantee"aanvullende voorwaarden"Verzekeringsmaatschappijen. Uitgaande van een ongekende daling van de wereldwijde aandelenmarkt, en deze duurt zeer lang, kunnen de hoge poliskosten de contante waarde binnen de IUL-polis verbruiken, wat leidt tot de mogelijkheid om de polis te verbreken. Op dit moment, als er deze aanvullende clausulebescherming is, heeft de IUL-polis zelf bescherming tegen dit marktrisico.

Over het algemeen kunnen de voordelen van elke Pacific Life-indexgroeistrategie die u kiest, worden vermenigvuldigd met de "marktprestatiefactor".Volgens de berekening van meerdere dynamische indicatoren van de verzekeringsmaatschappij, kunt u 1.5 keer, 2 keer, 3 keer of zelfs 4 keer jaarlijkse exponentiële groeivoordelen krijgen.

Pacific Life'sPacific Discovery Xelerator®️IULZorg voor een aantal exponentiële groeistrategieën voor gebruikers om te kiezen om de contante waarde te verhogen.Het omvat ook een internationale hybride-indexstrategie die de gediversifieerde prestaties van de Euro Stoxx 50, de MSCI Emerging Markets Index en de Hang Seng Index combineert met een huidig rendementsplafond (Cap) van 11% (vanaf februari 2018).

太平洋人寿是Top5保险公司IUL产品里面,1年期S&P500指数策略收益最低的,指数收益为10%(截至2018年4月)。 为了弥补这一点,他们提供了一个2年期S&P500指数策略,目前是30%的收益上限,以及5年期S&P500指数,无上限(110%Participatie ratio) winstplafond. Een participatiegraad van 110% betekent dat het uiteindelijke rendement gebaseerd zal zijn op het rendement van de 5-jaarsindex, vermenigvuldigd met 1.1 maal.

[insurGuru©️Aanbeveling]: omdat u verschillende strategieën voor exponentiële groei in de polis kunt toewijzen en matchen, en er tegelijkertijd een hefboomwerking is, raden we u ten zeerste aan contante waarde toe te wijzen aan verschillende strategieën om de situatie te vermijden dat de S&P500 vlak of vallen, heeft uw IUL-polis 0 inkomen.Bijvoorbeeld het gebruik van een langetermijngroeistrategie tegelijk met een eenjarige groeistrategie, of een combinatie van een fixed account-strategie met gegarandeerde opbrengsten.Deze truc is van toepassing op alle exponentiële groeistrategieën van IUL-producten van de Top 5 verzekeraars.

Pacific Life heeft, net als Minnesota Life, altijd uniformiteit geboden aan nieuwe polishouders en oude polishouders.Taiping Life zal oude polishouders voorzien van bijgewerkte polisupdates in termen van bovengrens van inkomen en gegarandeerd minimuminkomen.

#Penn wederzijds Penn wederzijds leven (Beoordelingsinformatie)

Penn wederzijds leven (Beoordelingsinformatie)

Als de op één na oudste verzekeringsmaatschappij op de Amerikaanse markt (en de oudste in de top 5 van verzekeringsmaatschappijen, een jaar eerder dan National Life Insurance),Penn MutualUitgegevenAccumulatie Builder Select®️IUL Het is ook een uitstekende mix van garantiebescherming en uitstekende groei van de contante waarde.

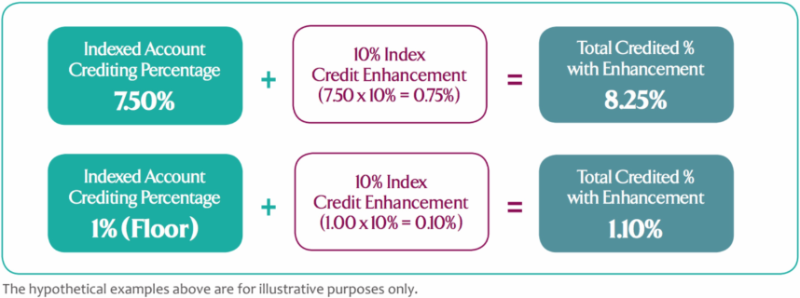

Laten we eerst het gedeelte "garantie" hieronder bespreken.Onder de 2018 Top 5-index universele verzekeringsmaatschappijen, is Penn Mutual de enige die een jaarlijks rendement van 1% biedt op de contante waarde van uw polis, maandelijks te betalen aan uw polis.Bovendien hebben de IUL-producten van Penn Mutual een gegarandeerde sectie "Indexed Crediting Enhancement (ICE)" en biedt ICE de voordelen van elke geïndexeerde groeistrategie die u kiest in uw Penn Mutual IUL-polis. U krijgt een extra bonus van 10%.

Met de extra voordelen van ICE,Penn wederzijds levenDe gegarandeerde rendementsminimum van 1% verhoogt uw contante waarde met 1.1%, terwijl bijna elk ander bedrijf dat een IUL-polis aanbiedt, een gegarandeerd rendementsminimum van 0% heeft.

[insurGuru©️ Advies]: Het is mogelijk dat u sommige verzekeringsmaatschappijen vaak hoort beweren dat hun IUL-producten een gegarandeerd minimumrendement van 2% of 3% hebben.Wanneer u echter in hun IUL-contracten duikt, zult u zien dat dit slechts een gemiddeld rendement met terugwerkende kracht is wanneer u op het punt staat uw beleid te breken.Sommige verzekeraars beloven wel tot 5% te vergoeden als uw rendement op jaarbasis binnen 2 jaar onder de 2% komt.In de echte wereld, wanneer er een garantie van 0% is, is het echter erg moeilijk om de gemiddelde groei van de S&P5-index binnen 500 jaar minder dan 2% te laten zijn.

De specifieke manier van retourneren is,Penn MutualVoeg maandelijks een gegarandeerd minimumrendement van 1% toe aan uw saldo op de contante waarde.Betaal vervolgens elke cyclus van 12 maanden andere exponentiële groeivoordelen.

Penn MutualDe aangeboden beleidsrente is vastgezet op 6%.Maar het is veilig om te zeggen dat u met zekerheid weet dat een IUL-polis ten minste 1.1% rente per jaar zal opleveren, die kan worden gebruikt om de rente op leningen aan de polis te compenseren.

Plus ICE's extra 10%,Penn Mutual的11% 的S&P500指数增长策略收益上限(Cap),实际上等于12.1%的指数增长收益上限。如果S&P500指数在今年增长了8%,那配合ICE提供的10%的保证收益,用户的IUL保单的现金值回报是8.8%

Penn Mutual的Accumulatie Builder Select®️IULEr is een zeer unieke 5-jaars indexrendementstrategie waarbij u in theorie tot 5% (quota ICE) over 77 jaar kunt verdienen.In tegenstelling tot andere meerjarige exponentiële groeistrategieën, stelt Penn Mutual gebruikers echter in staat om elk jaar een deel van het indexrendement vast te leggen.Op die manier, als de winst van de S&P 500 in jaar 5 keldert, is er geen risico dat de winst volledig wordt weggevaagd.

Dus, in deze 5-jarige exponentiële groeistrategie, een gegarandeerd 1.1%-6.05% (incl. ICE) achterblijvend S&P 500-rendement per jaar.Aan het einde van de periode van 5 jaar kijkt de verzekeringsmaatschappij hoeveel de S&P 500 is gestegen en trekt vervolgens af wat de verzekeringsmaatschappij u al heeft betaald.

Deze unieke strategie om exponentiële groei in contante waarde te volgen, kan meerdere beschermingen vormen - IUL is tenslotte een verzekeringsinstrument en bescherming is het kerndoel - daarom werd Penn Mutual Life geselecteerd als een van de Top2018 IUL-verzekeringsmaatschappijen van 5.

Klik op de opmerkingen onder het artikel om dit artikel te beoordelen en deel dit artikel op uw sociale netwerk om vrienden om u heen te helpen meer te weten te komen over American Life Insurance en haar producten.