Amerikaanse levensverzekeringsgids > Levensverzekeringsinstituut > Wat is IUL Insurance (geïndexeerde universele levensverzekering)

IUL-verzekering, de Engelse naam is Indexed Universal Life, we noemen het vaakIndexverzekering, Geïndexeerde levensverzekering,volledige naam isGeïndexeerde universele levensverzekering.Dit concept verscheen voor het eerst in de jaren 90 van de vorige eeuw, na de crisis op de Amerikaanse obligatiemarkt in 1994. In 1997 werd het officieel een productsysteem en werd het op de levensverzekeringsmarkt geïntroduceerd.

Tegenwoordig wordt indexverzekering, als een flexibel financieel instrument, veel gebruikt op het gebied van levenslange welzijnsbescherming, pensioeninkomensplanning, vermogensbeheer en erfenissen, vermogensplanning, vermogensallocatie, vermogensbescherming, bedrijfsplanning en andere gebieden.

Introductie van IUL Index Universal Life Insurance

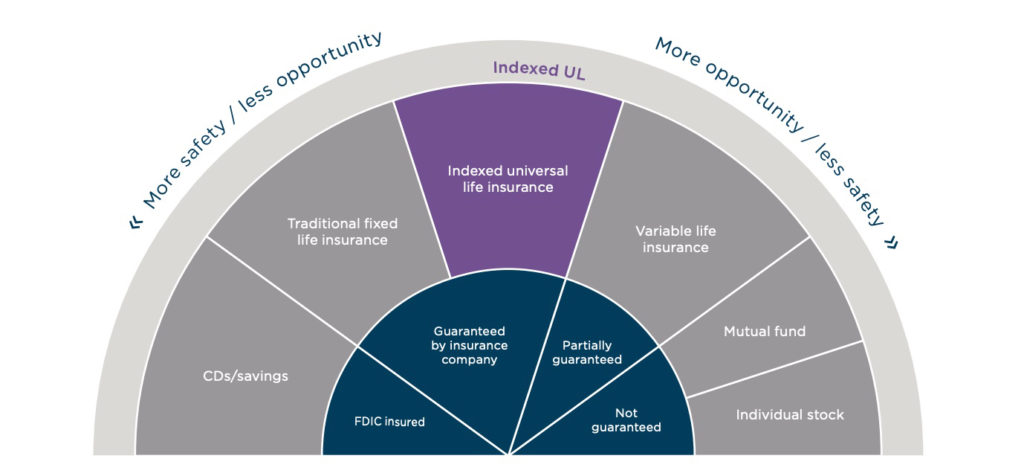

IUL-verzekering, de geïndexeerde universele levensverzekering, isuniversele verzekeringEen evolutionaire afgeleide van .Het garandeert het leven van de polishouder, naast het verstrekken van:OverlijdensrisicoverzekeringNaast deze basisbescherming bij overlijden is er ook een contante waardecomponent.De overlijdensuitkering staat niet vast en kan door de verzekeringnemer worden aangepast.Het betaalt ook meer premies dan een overlijdensrisicoverzekeringDeelnemende levensverzekeringenzijn flexibel.

Specifiek,IUL-verzekeringNet als een universele verzekering biedt het een spaar- en beleggingsfunctie, net zoals u een "beleggingsrekening" hebt geopend bij de "bank" van een verzekeringsmaatschappij, maar deze "rekening" heeft een professionele term genaamd ""Geld waarde'.

IUL Premiumhoe te werken:De premie die u heeft betaald, na het betalen van de verzekeringskosten, wordt het resterende deel automatisch op verschillende optionele "strategierekeningen" geboekt en omgezet in de overeenkomstige contante waarde. U kunt ervoor kiezen om dit geld in de strategie van gegarandeerd inkomen te stoppen Op de rekening, zoals als het gegarandeerde rendement van 2.5% per jaar; u kunt er ook voor kiezen om te worden gebenchmarkt naar de strategierekening van de aandelenindex, bijvoorbeeld meestal kiezen om te koppelenStandard & Poor's 500-index(S&P 500-index), Nasdaq 100, enz.Wanneer de aandelenindexstrategierekening wordt geplaatst, belooft de verzekeringsmaatschappij de winst te garanderen wanneer de marktomgeving niet goed is.Daarom heeft de polisrekening van de verzekerde geen risico op verlies.

IUL-risico:Het beleggingsrisico van een IUL-polis is kleiner dan dat van een universele beleggingsverzekeringVUL-verzekeringen (Variable Life Insurance), fondsen, aandelen, ETF's en andere effectenproducten, omdat uw geld niet altijd naar de markt gaat voor aandelenhandel.

IULDe geschiedenis van geïndexeerde universele levensverzekeringen

Begin jaren negentig stegen de Amerikaanse aandelenmarkt sterk, consumenten richtten zich op beleggingsfondsen, de aandelenmarkt en universele beleggingsverzekeringen (VUL) voor hoge rendementen en de economische situatie was erg goed.

In 1994 brak de crisis op de Amerikaanse obligatiemarkt uit en gedurende 12 maanden van het jaar werd de benchmarkrente vastgezet op 1.5%.Nadat de investeerders bloedbad hadden genomen, ontdekten ze dat geen enkele investering in de markt veilig was, en pas toen beseften ze het belang van bescherming.

In 1997IUL-verzekering (Index Universele Verzekeringen) productlancering.Dit product garandeert dat beleggers gegarandeerd een winstoogmerk hebben als de marktomgeving niet goed is.In ruil daarvoor, wanneer de markt goed is, wordt de rente die door verzekeringsmaatschappijen aan beleggers wordt betaald, gemaximeerd.

(>>>Aanbevolen lectuur:Technische post (analyse van het operationele principe van gegarandeerde rendementsopties achter IUL Index-verzekering))

IUL-investeringen: IULHoe werkt geïndexeerde universele levensverzekeringen?

als een somIUL PremiumBij betaling zal een deel van dit geld worden gebruikt om de jaarlijkse kosten van de verzekeringnemer te dekken.Het geld nadat deze kosten zijn afgetrokken, zal zich ophopen in het contante waardegedeelte van het beleid.De totale contante waarde wordt belegd in indexmarkten, zoals de Amerikaanse S&P 500, de Duitse 30DAX of de MSCI Emerging Markets Index, en wordt opgenomen in de inkomsten op basis van de stijging of daling van de index.verzekeringsbedrijfIUL-verzekeringLaat polishouders zelf verschillende indexen kiezen,IUL-verzekeringVaak is er ook een strategieoptie met gegarandeerde vaste rente.Daarom kan de polishouder bepalen of hij het contante deel in het gegarandeerde bodeminkomen wil stoppen of beleggen in de indexmarkt, en de polishouder kan ook verschillende percentages toewijzen aan verschillende beleggingsstrategieën.

Veranderingen in indexwaarden worden maandelijks vergeleken.Als de index gedurende de maand groeit, wordt de verdiende rente toegevoegd aan de contante waarde.Als de index bijvoorbeeld van begin augustus tot eind augustus met 8% is gegroeid, vermenigvuldigt u de 8% met de contante waarde die in de index is geïnvesteerd om de rentewaarde te krijgen, die wordt vermenigvuldigd met de participatiegraad en het resulterende aantal accumuleert tot het midden van de contante waarde.Verschillende merkbedrijven hebben een ander beleid en sommige producten berekenen de som van de maandelijkse indexwijzigingen binnen een jaar om de gemiddelde waarde van de index te verkrijgen.Als de uiteindelijke indexwijziging een daling is in plaats van een stijging, wordt de verzekeringsonderbouwing uitgevoerd volgens de gegarandeerde rentevoet van de indexbelegging beloofd in de polis.De rentevoet van deze onderbouwing is over het algemeen 6% - 6% in de markt .

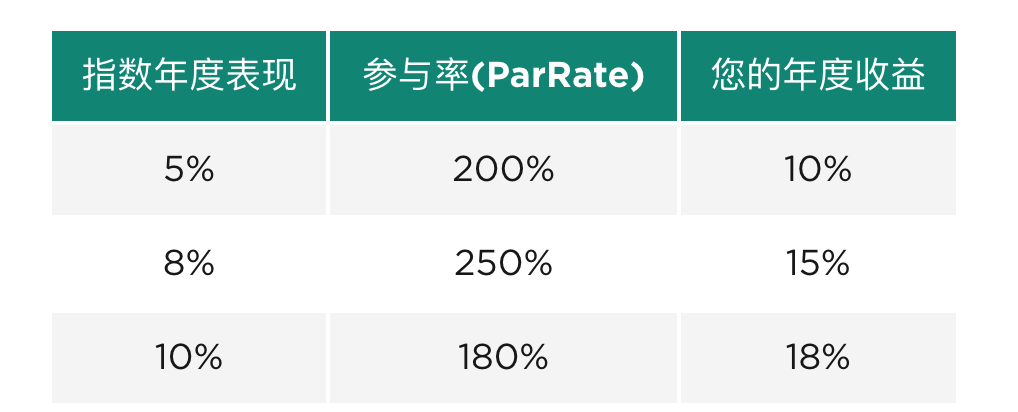

Er is hier nog een indicator om op te letten:Participatie ratio, dat isParticipatie ratio , die wordt bepaald door de verzekeringsmaatschappij, en is over het algemeen een waarde tussen 25% en 200%.Over het algemeen wordt het door de klant verdiende indexvoordeel uiteindelijk vermenigvuldigd met het deelnamepercentage als percentage voordat het wordt toegerekend aan de contante waardecomponent.

Wanneer het deelnamepercentage lager is dan 100%

Als het rendement 6% is, is het deelnamepercentage 50% en is de contante waardecomponent van de huidige investeringsindex $ 10,000, dan is het rendement op de contante waardecomponent uiteindelijk $ 300 (6% x 50% x $ 10,000 = $ 300) .

Wanneer het deelnamepercentage hoger is dan 100%

(Bijgewerkt 2022/03) Uitgaande van een jaarlijks indexrendement van 6% en een deelnamepercentage van 150%, dan is op basis van de berekeningen het verwachte jaarlijkse rendement op contante waarde6% x 150% = 9%, dat wil zeggen, het jaarlijkse rendement op de contante waarderekening van de polis is 9%, wat ook gebruikelijk is voor de meeste verzekeringsmaatschappijen en verzekeringsrekeningen.Maar het is vermeldenswaard dat enkele verzekeringsmaatschappijen in deze situatie opnieuw een geplafonneerd inkomen hebben.Voor specifieke productcatalogi raadpleegt u uwFinancieel adviseur levensverzekeringen.

Wat is het maximum van de IUL-indexverzekering?

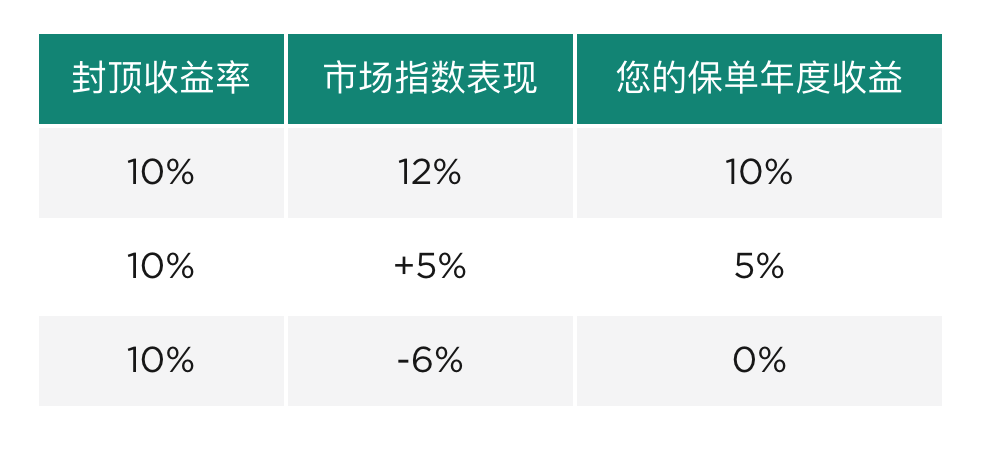

Voor gemeenschappelijke marktindexen, zoals S&P500, NASDAQ-100, indexverzekeringsproductenEr geldt een jaarlijks begrensd rendementsplafond, in het Engels gebeldPet, in ruil voor het beschermen van de veiligheid van uw opdrachtgever (zoals weergegeven in de onderstaande afbeelding).

Moderne indicatoren voor indexverzekeringen (Update:202309)

Om de concurrentiepositie op de markt te verbeteren, bieden veel indexverzekeringsproducten ook neeCap-opbrengst (Cap)Er zijn lage volatiliteitsindexen of alternatieve indexen beschikbaar waar polishouders uit kunnen kiezen, en het accountrendement wordt berekend via de participatiegraad (ParRate)-indicator. De onderstaande figuur geeft een uitleg van de berekening van het jaarlijkse rendement voor dit type indexverzekering.

Eenjarige afrekening of meerjarige afrekening

Verzekeringsmaatschappijen berekenen gewoonlijk de investeringssituatie elk jaar of om de paar jaar, en accumuleren de gegenereerde rente-inkomsten in de contante waarde van de polis, en een deel van de contante waarde kan worden gebruikt om premies te betalen en te lenen voor gebruik.

Is IUL het waard om te kopen? IUL-verzekeringDe voordelen

1. Winst en kapitaalbehoud Als de marktomgeving slecht is, gaat de economie achteruit en daalt de aandelenindex in negatieve cijfers,Verzekeringsmaatschappijen beloven een gegarandeerd rendement van 0%-2%.Dit is de kernfunctie van IUL Insurance -Vloer.Het werkingsprincipe van deze functie, zie de kolom "Beleid dat ten grondslag ligt aan beschermingsfunctie (Verdieping) beschrijving'.

2. Hoger rendementspotentieel Beleid is vooral gericht op call-opties op aandelenindices.De S&P 90 is de afgelopen 500 jaar jaarlijks bijna 10% gestegen, dus het groeipotentieel is hoog.Daarentegen is het dividendpercentage dat wordt geboden door een deelnemende levensverzekering vaak klein.

3. Meer flexibiliteit Polishouders kunnen beslissen welke beleggingsstrategie ze kiezen, hoeveel risico ze willen nemen en kunnen ook de hoogte van het verzekerde bedrag aanpassen aan hun individuele omstandigheden.Premiebetaling is ook flexibeler.

4. Vrijgesteld van vermogenswinstbelasting Polishouders betalen geen vermogenswinstbelasting aangezien de contante waarde in de loop van de tijd stijgt.Daarom kan een IUL worden gezien als een pensioenplanrekening met levenslange bescherming.De enige uitzondering is wanneer ze besluiten om alle contante waarde in één keer op te nemen en het beleid te laten vallen.

Is IUL het waard om te kopen?IUL-verzekeringtekortkomingen

1. Onzeker jaarinkomen Omdat het gekoppeld is aan de aandelenindex, verandert het jaarlijkse rendement met de markt.Het kan geen definitief jaarlijks rendement opleveren, zoals bij deelnemende levensverzekeringsproducten.

2. Het rendement op de investering is beperkt Wanneer de marktomgeving slecht is, geven verzekeringsmaatschappijen investeerders een bottom line.In ruil daarvoor, wanneer de markt goed is, is het jaarlijkse rendement dat verzekeringsmaatschappijen aan investeerders betalenpetjeOf participatiegraad ParRate, deze rente-indicatoren zijn overeengekomen door verzekeringsmaatschappijen.Vanaf september 2023 zal het aantal geïndexeerde universele verzekeringsproducten op de Amerikaanse marktOpbrengstlimiet CapDe limiet ligt tussen 8% en 12%; de ParRate op jaarbasis ligt tussen 80% en 265%.

(>>>Aanbevolen lectuur: 3 minuten om te begrijpen wat de Cap (capped yield rate) is van Amerikaanse indexverzekeringen)

IUL verzekerdToepasselijke groepen

IUL-verzekering (Index universele levensverzekering) wordt over het algemeen beschouwd als een relatief geavanceerd financieel levensverzekeringsproduct. De configuratie en het beleidsontwerp van de rijder zijn uiterst flexibel en toepasbaar op vele aspecten, zoals levensverzekeringen, planning van pensioeninkomsten, activabescherming, verzekeringstrust, vermogenserfenis , erfenis Gebieden zoals planning vereisen ook regelmatig professioneel beheer en zijn daarom moeilijk goed uit te leggen en te begrijpen.De IUL-producten van verschillende verzekeringsmaatschappijen hebben ook verschillende prestatie- en toepasselijke velden.Het is meer geschikt voor:Behoefte aan levenslange financiële zekerheid, van plan bent om financiële planning op middellange en lange termijn te doenklant van. (Einde van de volledige tekst)

【 IUL-verzekeringsonderwerpen Evaluatie van Amerikaanse indexverzekeringen Aanbevolen onderwerpen

bijlage:

-01.[Kennispost] Wat is de verzekeringshefboom?Is het kopen van een verzekering gewoon een hefboomeffect kopen?Wat is de maximale verzekeringshefboom?

00. "Wat is de afbeelding van de polisrekening?Wat staat erop geschreven?Wat zijn de controverses en hoogtepunten?": https://thelifetank.com/what-is-policy-illustration

01. "Interview | "Ik dacht dat de komma (rendement) niet klopt", indexbeleid 2021 toont de jaarlijkse inkomensrekening": https://thelifetank.com/interview-with-iul-policy-holder

02. "Evaluatie IUL Index-verzekering gebruiken voor onderwijsbesparingen voor kinderen en pensioeninkomen van ouders 2-in-1 planning (afbeelding)”: https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03. "Wat zijn de wereldwijde oplossingen voor assetallocatie?Vergelijking van voor- en nadelen van beleggen beleggingsrekening VS IUL levensverzekeringsrekening ": https://thelifetank.com/investment-vs-life-insurance-account

04. "[Zaak]Passief inkomen van $ 13/jaar, evaluatie van plannen voor Amerikaanse gezinnen om indexverzekeringen te gebruiken om pensioeninkomen te plannen": https://thelifetank.com/retirement-planning-show-case

*Disclaimer: *Indexed Universal Life is geen beleggingsproduct. De specifieke werking en prestaties van verschillende producten worden gespecificeerd door de polissen en aanvullende voorwaarden van verschillende levensverzekeringsmerken. Dit artikel vormt geen verzekerings- of beleggingsadvies.

InsurGuru ©️ Aanbevolen literatuur