Walaupun pasaran saham A.S. meningkat seperti pelangi pada penghujung tahun 2020, daripada skala masa 20 tahun atau lebih lama, akan ada pasang surut. Jika kita menghadapi kemerosotan dalam pasaran saham pada tahun kita bersara,Dasar perancangan persaraan boleh meningkatkan simpanan persaraan dan mengisi jurang.

Jika pasaran saham merudum apabila anda bersara, jika anda mengeluarkan wang dari akaun persaraan individu tradisional sebagai perbelanjaan sara hidup persaraan pada masa ini, akan timbul perasaan "lebih teruk".

(>>>Bacaan yang disyorkan:Penilaian| Akaun pengurusan kekayaan pelaburan VS akaun polisi insurans hayat nilai tunai, perbandingan kelebihan dan kekurangan serta panduan pemilihan)

Dan kemudian pilih untuk menerima daripada akaun polisi,Kerugian dan risiko terbesar boleh dikawal dan diukur,Ini adalah kelebihan utama menggunakan insurans hayat jenis nilai tunai untuk perancangan pendapatan persaraan tambahan, jadi ia digemari oleh ramai pemegang polisi.

Panduan Insurans Hayat AmerikaEditor minggu ini juga menerima e-mel daripada pembaca dengan beberapa soalan tentang dasar perancangan persaraan.Untuk itu, kami menjemput seorang kolumnis insurans hayat daripada HummingLife Heather,Sekaligus"Soalan Lazim"和"Kesalahan biasa"Dua bahagian dikongsi dalam artikel ini untuk membantu pemegang polisi memahami beberapa butiran perancangan persaraan insurans hayat.

Soalan Lazim: Berapakah kos untuk melabur dalam pelan persaraan insurans hayat?

Untuk mengumpul baki tunai yang mencukupi dalam akaun polisi sehingga hari persaraan, kami biasanya perlu mendepositkan lebih banyak daripada premium yang diperlukan setiap bulan untuk "tambah nilai" akaun polisi.

Sebagai contoh, katakan kita akan membuka $100 jutaJumlah diinsuranskanUntuk akaun polisi hayat nilai tunai, andaikan syarikat insurans membenarkan premium minimum $8000 dan premium maksimum $20,000, membayar $20,000 dengan cara ini akan mengurangkan risiko dengan ketara dan meningkatkan keupayaan anda untuk mengumpul nilai tunai.

Ini juga merupakan persoalan yang paling mengelirukan sesetengah pemegang polisi.Mengapa membelanjakan $8000 pada sesuatu yang anda boleh beli dengan harga $20,000?

Jika kita berubah menjadi mod pemikiran "pengurusan pelaburan dan kekayaan", masalah ini akan diselesaikan dengan mudah: kita tidak membelanjakan wang untuk membeli produk pengguna standard, tetapi memilih produk pengurusan kekayaan. Semakin banyak kemungkinan pertumbuhan yang ada, semakin tinggi potensi pulangan.

Oleh itu, untuk menjimatkan lebih banyak wang semasa persaraan, adalah menjadi amalan yang munasabah untuk menyimpan lebih banyak wang semasa peringkat menabung.

Cara mendepositkan premium ini dikenali sebagaiOverFund.Lebihan premium pergi terus ke akaun polisi dan ditangguhkan cukai.

(>>>Bacaan yang disyorkan:Wajib dibaca untuk pemegang polisi!6 peraturan insurans yang tidak boleh dilanggar )

Mitos Biasa: Hanya Ada Satu Akaun Persaraan Insurans Hayat

Sesetengah pemegang polisi berpendapat,"Selagi ia adalah insurans hayat, ia boleh digunakan sebagai akaun persaraan tambahan", atau fikirkan,"Hanya terdapat satu syarikat insurans hayat di pasaran yang boleh melakukan perancangan seperti ini."

Ini adalah salah satu kesilapan yang paling biasa yang akan membawa kita potensi kehilangan dana.

"Insurans hayat" hanyalah istilah umum, sama seperti istilah "kereta".

Basikal adalah kereta, pacuan empat roda luar jalan adalah kereta, dan formula F1 adalah kereta, tetapi jika ia boleh digunakan di trek untuk mencapai matlamat perlumbaan, sebaiknya gunakan formula F1. kereta.

Begitu juga dengan perkembangan "insurans hayat" selama ratusan tahun, terdapat juga beberapa jenis.Dan jenis yang berbeza sesuai untuk pelbagai bidang kehidupan, seperti:

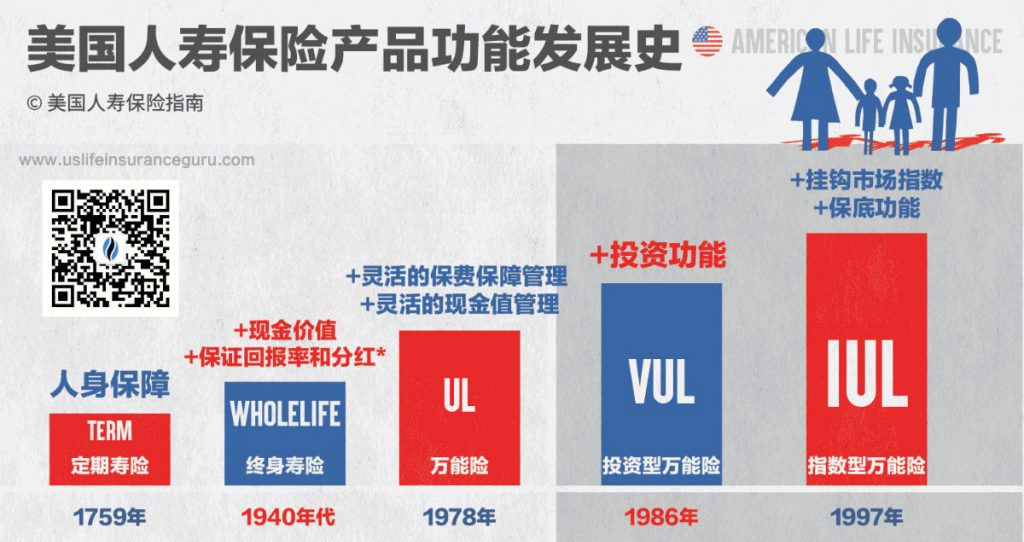

- insurans hayat berjangka, program perlindungan kewangan keluarga jangka pendek.

- Insurans Hayat Menyertai Simpanan(Whole Life), yang boleh digunakan untuk pelbagai senario kehidupan.

- Insurans Hayat Manfaat Terjamin(GUL), yang boleh digunakan untuk pelbagai senario kehidupan.

- Insurans hayat sekuriti(VUL), yang boleh digunakan pada pelbagai senario kehidupan.

- Insurans Hayat Berindeks(IUL), yang boleh digunakan untuk pelbagai senario kehidupan.

Sama ada yang terawalinsurans hayat berjangka", atau dinaik taraf"Insurans Hayat Berindeks",Mereka bukan kata nama produk tertentu——Ini seperti perkataan "Kereta formula F1", semua orang memanggilnya "Kereta formula F1", tetapi terdapat banyak pasukan pengeluar di pasaran yang mengeluarkan dan bersaing, seperti Ferrari, Honda, Renault dan sebagainya.

Begitu juga, mengambil insurans indeks (IUL) sebagai contoh, terdapat pelbagai jenis insurans di pasaran AS.Syarikat insurans hayat, mengeluarkan dan mengeluarkan produk insurans indeks tertentu (Untuk butiran, sila rujuk "Syarikat Insurans Hayat Amerika dan Ulasan Produk”Ruangan).

Berdasarkan produk tertentu, ditambah pula dengan reka bentuk penyelesaian profesional dan pengurusan penyelenggaraan - melalui cara penggunaan ini, insurans hayat akhirnya melengkapkan tujuan fungsi yang terpakai untuk bidang kehidupan yang berbeza.

Sebagai kesimpulan, gunakan "Perancangan Pendapatan Persaraan Tambahan Insurans Hayat”, ia bukan produk khusus, bukan juga paten syarikat insurans, tetapi merujuk kepada strategi dan kaedah pengurusan kewangan.

Kunci untuk menggunakan insurans hayat untuk menambah perancangan pendapatan persaraan terletak pada komunikasi dan kerjasama dengan pakar insurans hayat kewangan.Pilih produk tertentu dengan prestasi yang lebih baik, tercapaiPenyelesaian reka bentuk berorientasikan matlamat yang lebih khusus, untuk membantu kami merealisasikan lebih banyak potensi pendapatan persaraan kami. (Tamat teks penuh)