ますます多くの中流階級以上の家族が資産計画の基本構成として生命保険を使用し始めています。いくつかの一般的な質問に対する具体的な回答を見てみましょう。

どのくらいのカバレッジが必要ですか?

もちろん、これは人によって異なります。保険業界にはさまざまなアルゴリズムがあり、人の価値(人生で稼ぐことができる金額)に基づいて計算されるもの、家族のニーズに基づくもの、倍数に基づくものがあります。収入など。

一般的に、それは家族のニーズに従って計算されます。住宅ローンをお持ちの場合は、住宅ローンの全額をカバーする必要があります。未成年の子供がいる場合は、1歳までの子供5人あたり年間18の扶養手当と、4年間の大学教育がカウントされます。出勤しない妻がいると、配偶者は数年の生活費などを残さなければなりません。これらの項目を合計すると、必要な保険の合計額になります。一般的に、子供と住宅ローンがある場合は、少なくとも50の保険が必要です。子供が2人いる場合は、少なくとも25を追加する必要があります。

資産計画を立てるときは、現在および将来の総資産額を計算し、手当を削除し、相続税の額を計算します。ほとんどの場合、保険の総額は相続税を支払うのに十分なはずです。 。私たちは、相続税に基づいて計算される1,000万の生命保険でクライアントを支援してきました。

保険会社があなたに販売できる保険の額にも一定の制限があり、通常はあなたの収入の20倍が上限です。不動産を計画している人は多くの現金収入を持っていないかもしれません、そして保険会社はあなたに与える保険の量を決定するためにあなたの資産の量に依存します。

生命保険の補償範囲を計算する方法の詳細については、ここをクリックしてください

保険料はどのように決定されますか?

自動車保険や住宅保険などのさまざまな保険は、事故の確率に基づいて保険料を決定しますが、生命保険は

被保険者の死亡確率に応じて、保険会社がリスクを負い、保険をかけるかどうか、リスクの大きさに応じてどのような格付けをするかを決定します。

保険会社は、主に申請者の現在および過去の身体的健康、危険な活動に従事しているかどうか、運転のチケットを頻繁に食べるかどうかなどのライフスタイル、および家族の遺伝的要因に基づいて申請者の死亡確率を評価します。基本的なルールは、年齢が高いほど保険料が高くなることです。男性の保険料は女性よりも高くなります。喫煙者は非喫煙者よりもはるかに高くなります。健康でない人は健康な人よりも高くなります。

このことから、まず、保険をできるだけ早く購入する必要があり、若いほど安くなる必要があります。次に、健康なときに保険に加入する必要があると結論付けることができます。保険を購入した後、将来健康状態が悪化した場合、保険会社は保険を解約するどころか、保険料を引き上げる権利を有しません。

保険証券の基礎知識

生命保険契約(保険契約)は被保険者(被保険者)、受益者(受益者)および所有者(所有者)XNUMXつのアイテム。被保険者は自分の命を保険として受け止め、受益者は死亡後に死亡保険金を請求されます。

受益者は通常、被保険者の配偶者、子供、または親戚であるか、信託、組織、または機関である可能性があります。受益者は、第XNUMXと第XNUMXのXNUMXつのカテゴリーに分けられます。被保険者の死亡後、最初の受益者が死亡した場合にのみ、最初に最初の受益者に補償が支払われます。XNUMX番目にランク付けされた受益者は偶発的受益者とも呼ばれます。 。

保険契約者は一般的に被保険者ですが、別の人や非自然人である場合もあります。保険契約者は保険に加入しており、受益者を変更することができ、保険の現金価値からお金を借りることができ、保険を延長またはキャンセルする権利があります。

被保険者が死亡すると、死亡保険金は被保険者の財産ではなく、保険契約者の財産となります。これは、財産計画を立てる際に非常に重要です。価値の高い人で、自分の保険に加入している場合、XNUMX年で数百万の保険が相続税の一部としてカウントされ、相続税も支払う必要があります。購入して相続税を支払う目的保険も非常に重要です。割引されます。

もちろん、保険の所有者を子供に変更することはできますが、未成年者が保険の所有者になることはできません。成人した子供が保険の所有者であっても、多くの病気があります。彼/彼女が離婚または訴訟を起こした場合、配偶者と訴訟債権者は、この死亡保険金の一部を受け取ることができます。

したがって、資産計画のための生命保険は、一般的に子供を保険の所有者として任命しません。より良い方法は、保険を所有する取消不能の信託を設定することです。信託が所有する生命保険は、XNUMXつの目的を達成することができます。XNUMXつは、請求が被保険者の財産としてカウントされないため、財産税がないこと、XNUMXつ目は、信託が請求の受益者であり、子供がの受益者のみであるためです。死ではなく信頼請求の直接の受益者であるため、訴訟や離婚した配偶者の分割を回避できます。

会社が保険を提供していますが、それでも自分で購入する必要がありますか?

大企業の多くは、従業員に生命保険を提供しており、通常は給与の1〜2倍です。従業員は少額の手数料を支払う必要はありません。さらに購入したい場合は、自分で支払う必要があります。

大企業は人数が多く割引もあるので、会社の保険は一般的に安いですが、大企業の保険には3つの大きな特徴があります。まず、これは会社の保険が会社の利益の一部であるということです。それを取り除くことはできません。あなたが去ったら、会社は解雇されているか、辞任するか、去るかにかかわらず、あなたの保険を失います。米国の現在の失業率はXNUMX年間で最低に落ち込んでいるが、政策の不確実性と中米関係の悪化により、大企業で働く中国人でさえ企業生命保険に頼るべきではない。

第二に、会社が提供する生命保険は一般的に期間(定期生命保険)、一生会社にいたとしても、定年を迎えると保険はなくなります。

第三に、一部の会社が提供する保険料は毎年上昇し、外部で購入する保険料よりもさらに高くなります。その理由は、会社が提供する団体保険は身体検査を必要としないためです。一部の人々は健康状態が悪く、リスクがあります。あなたは若くて健康です。老人や病気の従業員のリスクのこの部分を共有する必要があります。したがって、会社は保険に加入している必要がありますが、自社の保険も外部で購入している必要があり、信頼性が高いという結論になります。

どんな種類の保険商品がありますか?

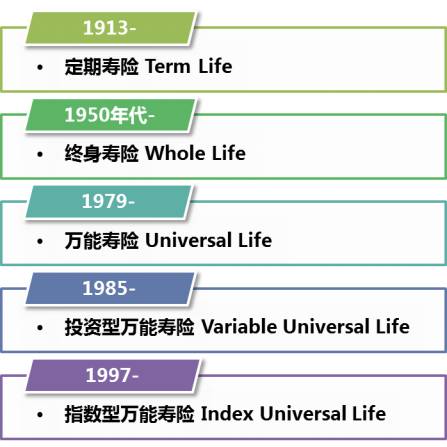

生命保険期間と永続の10つのカテゴリに分けられます。定期保険は20年、30年、XNUMX年しかカバーしていません。期間内に人が亡くなると保険会社はお金を失い、期間を過ぎると保険は失われます。定期保険は一般的に現金価値がありませんが、と呼ばれる新しい定期保険があります返金可能な保険料(保険料の返還)とは異なり、一定期間内に亡くなった場合、保険会社はお金を失うと規定されています。有効期限が切れた後も、その人は生きており、保険会社はあなたにすべての保険料を返金します。過去20〜30年で支払われました。

もちろん、この種の保険は定期保険よりも約50%高いですが、その時点ですべてのお金を取り戻すことができます。これは、保険と利息を交換することに相当します。

永久保険ははるかに複雑です。一般的なものには、終身保険、Variable Universal Life(VUL)、Index UniversalLifeなどがあります。終身保険(WL)についてお話しします。WLは生命保険とも呼ばれ、最も古いタイプの永久保険です。保険料は固定されており、変更されることはありません。保険料を期限内に支払う限り、保険は常に適用されます。有効であること。

WLは98年または98年で現金価値があり、配当がある場合があります。XNUMX年以上経過すると、現金価値は支払った保険料と同じになる場合があります。 WLにはXNUMXつの最大の問題があります。XNUMXつは、WLの保険料がすべての種類の永久保険の中で最も高いことです。XNUMXつ目は、保険料を調整できないことです。XNUMXつ目は、保険料の年数に対する書面による保証がないことです。中国人に馴染みのある保険会社のように、WLXNUMXと呼ばれているので、理論的には保険会社からXNUMX歳まで保険料を払ってもらうことができます。

この記事では、WLが良くないとは言っていませんが、WLは仕事に適していて、比較的安定した収入があり、長期間持続でき、WLをお金を節約する方法と見なしています。期間が長いほど(15年以上)、WLの利点をより多く明らかにすることができます。 WLは、その保険料が高すぎ、現金価値が高すぎ、何年支払われるかについての保証がないため、不動産計画には適していません。

投資と保険を結びつける投資保険としても知られるVULについて話しましょう。さまざまな費用を差し引いた後、あなたが支払う毎月の保険料は投資信託に投資されます。株式市場が上昇すると、現金価値が上昇します。株式市場が下降すると、現金価値が低下します。金銭的価値が一定の水準まで下がり、保険料や各種費用を支払うのに不十分な場合、保険会社はあなたにもっと支払うように頼みます。

株式市場が毎年10〜12%上昇し続ける場合、VULは現金価値が急速に上昇するため非常に良好ですが、株式市場が急激に下落すると、現金価値も急速に低下します。株式市場は過去10年間でXNUMX回急落し、VULを購入した人々は多くのお金を失った可能性があります。 VULのもうXNUMXつの問題は、保険料がXNUMX年またはXNUMX年の定期保険期間に相当するため、保険料が毎年増加することです。年齢が高いほど、死亡の可能性が高くなり、保険料が高くなります。自然に収集されます。、死亡のリスクの高まりを共有します。

40〜50歳は大したことではないかもしれませんが、60〜70歳を過ぎると保険料の値上げ率が大幅に加速します。その時点で十分な現金価値が蓄積されていないと、保険が危険にさらされます。 。当時は2つの選択肢しかありませんでした。XNUMXつは、年間数千から数万の保険料を追加するか、保険を完全に放棄することでした。しかし、株式市場が下落し続けると、追加のプレミアムが底なしの落とし穴になる可能性があります。あなたが保険をあきらめた場合、それはあなたが長年支払った保険料が無駄になっていることを意味します、あるいはあなたはほんの少ししか取り戻せません。

VULは、株式市場に大きな自信を持っており、株式市場を恐れていない若者に適しています。 40歳以上の中年の人々は一般的にVULを推奨せず、不動産計画はVULの購入には絶対に適していません。

インデックスUL(IUL)は、近年開始された比較的新しい保険です。現金価値が株式市場に従うという点でVULと同じです。違いは、VULが個人投資信託に従うのに対し、IULはインデックスに従うということです。S&P500が適用されます。 S&Pが上がると、あなたも上がります(上限があります)が、S&Pが下がると、保険会社は1〜2%の最低金利を提供します。つまり、株式の減少によって現金価値が下がることはありません。市場。

株式市場が変動し、現金価値が急激に下落することを恐れているが、株式市場が上昇したときに現金価値がより速く上昇する機会を逃したくない場合は、IULを購入することをお勧めします。

さまざまな種類の保険をどのように比較しますか?

WL和VUL最大的弊病是你永远不知道保费要付多少年,15年、20年还是一辈子?你不知道,保险公司也不知道。而近几年来推出的Guaranteed UL(GUL)就没有这种模糊不定。不同于以往的WL或VUL,GUL允许你自己选择保费付多少年(3年、5年、10年、15年等)、保险报到多少岁,保险公司书面保证你付了若干年的保费后,保险一定不会断掉(lapse), 一定会保到100岁、110岁甚至125岁, 而且每年的保费还比WL低20%-30%.

その理由は、この種の保険は金銭的価値があまりなく、後で金銭的価値さえないためですが、保険の保証は常に有効です。あなたが最小の金額で保証された決して失効しない保険を購入したいなら、GULは間違いなく最良の選択です。死亡後に子供に多額のお金を残したい場合は、このGULを購入することも最も費用効果の高い計画です。

最後に、資産計画を行う人のために特別に用意された保証付きサバイバーシップUL(GSUL)と呼ばれる一種の保険を紹介します。これは二次保険とも呼ばれます。最初の被保険者はお金を失うことなく亡くなります。二人目が亡くなりました。お金を失います。GULと同様に、保険料の支払い年数と保険の有効期間を選択することもできます。 GSULは、XNUMX人目の人が亡くなったときにのみお金を失うため、GULよりも安価です。死亡保険金には所得税がなく、信託には相続税がありません。これは、資産計画のための最も経済的で効果的なツールです。

生命保険の新たなトレンド近年、業界は大きく変化しており、介護保険と重病保険の機能を組み合わせた生命保険が目立った特徴のひとつです。一部の保険商品では、慢性疾患、主要な疾患、または致命的な疾患に苦しんでいる場合、死亡する前に死亡請求の一部または大部分を取り消すことができると規定されています。病気の治療などに使われ、死んだらお金を稼ぐことができるという伝統的な生命保険の行き詰まりを打破します。

現代人の寿命がますます長くなり、病状が良くなることを考慮して、生命保険会社は2007年以降、「保証された金額を使用できる」という生前給付を徐々に提唱しています。これには、深刻な病気、末期の病気、大きな病気、大きな怪我の請求が含まれ、家族を本当にケアし、病気を癒すことができます。

保険会社はどのように保険を承認しますか?

生命保険申請書に記入した後、数日後、保険会社が指定した健康診断会社が、主に採血、尿検査、身長・体重測定などの健康診断を依頼する人を派遣します。いくつかの簡単な質問、そしていくつかは簡単な質問をするかもしれません。心電図。同時に、保険会社はあなたの医療記録をチェックして、顧客が注目に値する病歴を持っているかどうかを確認します。

顧客のカルテが非常に単純な場合、保険会社は、健康診断の結果とカルテに基づいて、保険の対象となるかどうか、保険の金額、および保険の等級を顧客に引き受けます。 。この比較的スムーズな承認プロセスには、3〜4週間しかかかりません。

クライアントが手術を受けて専門医を訪問した場合、すべての情報が利用可能になるまで専門家からのクライアントの医療記録を調整し、保険会社は最終結果を出しません。このプロセスには長い時間がかかる場合があり、数か月またはXNUMXか月かかる場合があります。

すべての健康診断や医療記録にお金を払う必要はありませんが、保険会社がお金を払っています。お客様が必要な場合は、保険ブローカーを通じて保険会社に医療報告書を請求することができます。これも無料です。

保険死亡請求の手続きはどのようになっていますか?

人が亡くなった場合、家族は葬儀をしている間、できるだけ早く保険会社に連絡する必要があります。もちろん、死亡保険金を処理するために保険ブローカーを経由するのが最善です。通常、フォームに記入して死亡診断書を提出する必要があります。疑わしい点がない場合、保険会社はほとんどの場合1〜2週間以内に死亡保険金を発行します。保険会社から小切手帳が渡され、小切手を書いてお金を稼いだり、自分の銀行に預けたりすることができます。

保険会社はどのような状況で補償しませんか?

米国のすべての生命保険には、2年間の自殺禁止条項があります。保険契約日から数えて、自殺保険会社は最初の2年間はお金を失うことはありませんが、2年間に支払った保険料を家族に返します。これは一種の人道的補償でもあります。2年間の争うことのできない期間の後、自殺もお金を失います。そのため、保険を購入した人が最初の2年間で亡くなった場合、保険会社が疑わしいと判断した場合は、調査を行って死亡の真の原因を突き止めます。

2年後に亡くなった場合、信頼できる死亡診断書を提出したことになります。通常、保険会社は死因を心配せず、すぐにお金を失うことはありません。 彼が2年後に死亡した場合、保険会社が支払いを拒否した場合、彼の家族は訴訟を起こすことができます。物事が大きくなると、それはすべての人に知られ、保険会社の評判に影響を与えます。したがって、正当な理由がない場合、保険会社は支払いを拒否しません。

この記事はオリジナルではなく、このサイトで編集および照合した後に公開されます。